בדיקת כלכליסט

30 חברות ביומד מישראל איבדו השנה 5.1 מיליארד דולר משוויין

החברות, שהעדיפו להנפיק בנאסד"ק בעשור הקודם, מתמודדות כיום עם סנטימנט שלילי מאוד בשוק והשילו בממוצע 45% משווי השוק שלהן. המשקיעים, שחוששים מיכולתן לגייס מימון להמשך הניסויים, בורחים מחברות שלמרביתן עוד אין רווחים או הכנסות

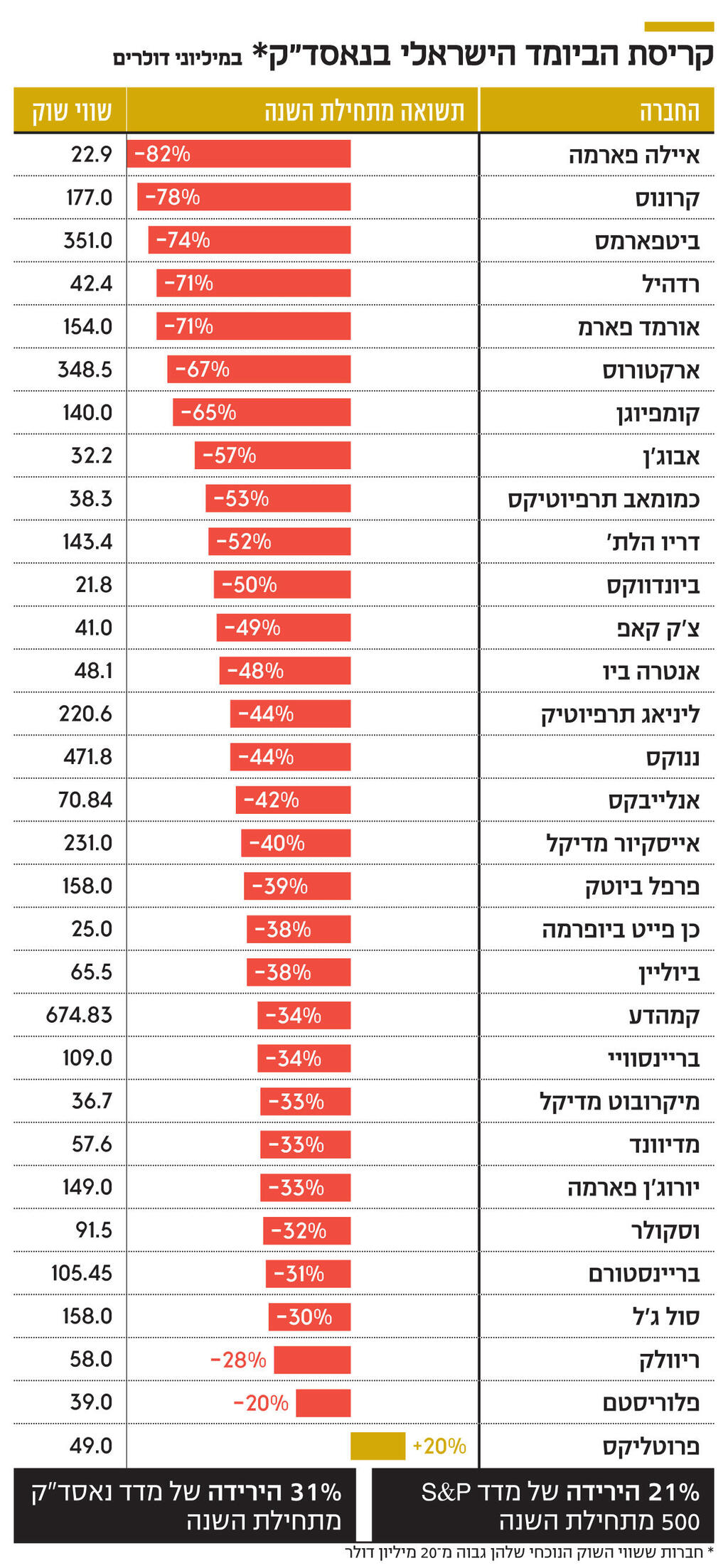

האינפלציה בארה"ב תפסה את ענף הביומד הישראלי לא מוכן, ועתה הוא משלם את המחיר על כך — ובגדול. בדיקת "כלכליסט" לגבי החברות שנסחרות בוול סטריט ושוויין גבוה מ־20 מיליון דולר, מראה כי מתחילת השנה הן מחקו יותר מ־5.1 מיליארד דולר משוויין המצרפי, רשמו תשואה שלילית ממוצעת של 45%, ורבות מהן צללו לשפל כל הזמנים במחיריהן בנאסד"ק.

מגמת הבריחה של המשקיעים ממניות הביומד נובעת מהחשש שהחברות האלה לא יצליחו לגייס מימון מספק ולאורך זמן בעולם של ריביות גבוהות. גם מדד הביומד של נאסד"ק, XBI, צלל מתחילת 2022 בדומה למניות הישראליות ב־45%.

הסנטימנט השלילי בענף הביומד אינו מקרי, שכן המעבר של כלכלת ארה"ב מריבית אפסית ומדיניות מוניטרית מרחיבה לריביות מטפסות ומדיניות מוניטרית מצמצמת הוא הרסני לענפי הביומד והביוטק. החברות האלה מחויבות לפיתוחים המתמשכים זמן רב בעוד הן אינן מציגות רווחים והכנסותיהן מעטות — אם בכלל. המגזר עצמו נחשב לכזה ש"שותה כסף" ומחייב גיוסים רבים למימון הניסויים היקרים מאוד, ומעל החברות מרחפת עננת הכישלון האפשרי בניסויים. הצלחה בהם אמנם עשויה להניב למשקיעים סבלניים רווחים אדירים, אך התקופה הנוכחית בשוק ההון מתאפיינת בבריחה ממניות חלום — גם של המוסדיים — ומעבר לחברות רווחיות ויציבות. וכך נותרות כיום מניות הביומד יתומות, עם כמה עשרות מיליוני שקלים בקופה, שאמורים להספיק להן לשנתיים של פעילות שורפת מזומנים, ולא כולן ישרדו.

"אנחנו רואים ירידה משמעותית בהיקף הגיוסים בסקטור", אמר ל"כלכליסט" אנליסט בשוק ההון. "הסנטימנט ירוד, כי המשקיעים מחפשים קטליזטורים חיוביים בחברות שאינן משופעות כיום בכאלה. עליית הריבית משפיעה באופן שלילי על הסקטור, והמשקיעים נמנעים מלהשקיע בחברות שיכולתן לעבור את המשבר מוטלת בספק. מרבית החברות נסחרות מתחת להון העצמי וללא אפסייד".

אנליסט של אחד הבנקים הגדולים הוסיף כי "אנליסטים תוהים לא אחת אם יש בבורסה מקום לטכנולוגיה מקדמית כל כך. צריך לזכור שגם אם אין השקעה פיזית בחברה, מי שמושקע היום בביומד ידולל ממילא בשנים הקרובות, מאחר שבמצב של ירידה באשראי החברות יצטרכו אשראי כמו חמצן, ולא יהיה להן מנוס אלא לגייס באמצעות הקצאת מניות חדשות".

נכון להיום נסחרות בוול סטריט 31 חברות ביומד ישראליות ששוויין גבוה מ־20 מיליון דולר, ומרביתן נסחרות לפי שווי הנמוך מ־200 מיליון דולר וחלקן אף בפחות מ־100 מיליון דולר — שווי המצביע על צפי לקושי מהותי בהתנהלות בהמשך הדרך. שיאנית הירידות מינואר היא איילה פארמה, שצללה ב־82% ונסחרת היום בשווי של 24 מיליון דולר בלבד. זאת לאחר שהונפקה במאי 2020 לפי שווי של 187מיליון דולר, ואיבדה 87% משווייה בשנתיים שחלפו מאז. 15.3% ממניות החברה מוחזקות בידי הראל ביטוח ו־1.77% בידי קרן ספרה.

פרוטליקס היא היוצאת מן הכלל שאינה מעידה על הכלל, שכן היא היחידה בענף שמנייתה השיגה תשואה חיובית השנה — 20% מינואר. שיעור עלייה זה משקף את זינוק המניה ב־70% בתחילת אפריל, לאחר שהחברה פרסמה תוצאות טופ ליין בניסיון קליני שלב 3 (האחרון) לטיפול במחלת פברי. כלומר, פרוטליקס נסחרת בשווי הקרוב ל־50 מיליון דולר, שכן היא קרובה מאוד למציאת טיפול במחלה הגורמת למותם של חולים עד גיל 50 כתוצאה מהצטברות שומנים בדם.

תור הזהב של מניות הביומד הישראליות החל באמצע העשור הקודם. ב־2013 נרשמה גאות אדירה במניות הביומד האמריקאיות, עם לא פחות מ־56 הנפקות בתוך פחות משנה וחצי. התשואות החיוביות נרשמו בעיקר בשנים הראשונות של תוכנית ביטוח הבריאות הלאומית של נשיא ארה"ב לשעבר ברק אובמה, אובמה קר (Obamacare). המשקיעים האמינו בפריחת הביומד בעקבות הזינוק בהשקעה הממשלתית בבריאות במקביל להקלות ברגולציה. לאלה התווספה המדיניות המוניטרית המרחיבה שהנהיג באותה תקופה הפדרל ריזרב. שילוב של השלושה הטיס ב־60% את מדד XBI בתוך שנה בלבד.

אותה גאות של הנפקות אמריקאיות היתה האות גם לחברות ביומד מישראל להנפיק בנאסד"ק. אולם לדברי בכיר בשוק, אחת מחברות הביומד ששווייה הגיע באחרונה לשפל כל הזמנים, היא גם גרמה להיבריס בקרב חלק מההנהלות של החברות. "רדהיל, כדוגמה, נסחרת היום בניו יורק בלבד, לאחר שמחקה עצמה מבורסת תל אביב לפני שנתיים", הוא הסביר. "הרבה מאוד חברות עשו שטות, ותוך כדי המעבר לנאסד"ק מחקו את מניותיהן מהבורסה המקומית.

ההנהלות האמינו שהשוק העיקרי שלהן בארה"ב, ולכן עדיף להן להיסחר בוול סטריט, ושם גם ייהנו משוויים גבוהים יותר. המהלך הזה טרם הוכיח את עצמו, ובעצם גורם לתוצאות הפוכות. המחיקה מתל אביב פוגעת בחברות פעמיים, כי הן מאבדות את בסיס המשקיעים כאן ולא מצליחות לבנות בסיס משקיעים בארה"ב — לבטח לא כזה שיהיה אטרקטיבי מספיק, מכיוון שהן מתחרות בחברות ביומד אמריקאיות. רק מזור הצליחה במשימה הזו, אך היא התנהלה כחברה אמריקאית לכל דבר, עם מעבר של המנכ"ל לארה"ב ועבודה שיטתית לאורך שנים מול המוסדיים האמריקאיים".

מזור אכן זכורה כדוגמה יוצאת דופן של הצלחת ביומד ישראלית. יצרנית מערכת ההנחיה הרובוטית לניתוחי עמוד שדרה נסחרה בוול סטריט מ־2013, ולאחר חמש שנים נמכרה למדטרוניק לפי שווי של 1.6 מיליארד דולר.

הבכירים בענף מתקשים להעריך מהי רצפת הירידות של חברות הביומד הישראליות, אולם לא הכול שחור. "המשקיעים הגדולים בתחום ממתינים לראות את שוויי החברות יורדים, כי הירידות מייצרות קרקע טובה למיזוגים ורכישות", מסביר אנליסט בתחום, "ועל פי סימנים בענף כבר רואים עלייה בפעילות זו בשבועות האחרונים".