")

")

תוך חצי שנה: הראלי בת"א יפגיש את פימי עם כ־2 מיליארד שקל

התשקיף של יצרנית חומרי הטעם ותוספי המזון גלעם חושף שבמסגרת הנפקתה רוצה קרן ההשקעות למכור מניות בכ־300 מיליון שקל. עם הנפקת עמל ורפא, זו תהיה הצעת המכר השלישית של פימי מנובמבר. גלעם מציגה ירידה בביצועים, ובונה על צמיחה בפודטק

הראלי המתמשך בבורסת תל אביב בשנתיים האחרונות לא רק מושך עוד ועוד חברות פרטיות אל שוק ההון המקומי, אלא גם מספק הזדמנות לבעלי שליטה להיפגש עם מזומנים. כך, בתוך מעט יותר מחצי שנה צפויה פימי, קרן הפרייבט אקוויטי הגדולה בישראל שבראשה עומד ישי דוידי, להשלים שורה של מהלכי מימוש בבורסה, שעשויים להזרים לכיסה עד 1.95 מיליארד שקל במזומן. החוליה החדשה בשרשרת היא הנפקתה המתוכננת של יצרנית חומרי הטעם ותוספי המזון גלעם שפרסמה תשקיף לקראת הנפקה. קדמו לה הנפקת עמל ומעבר שהושלמה בנובמבר, והנפקת חברת התרופות רפא שכבר יצאה לדרך עם פרסום תשקיף גם כן.

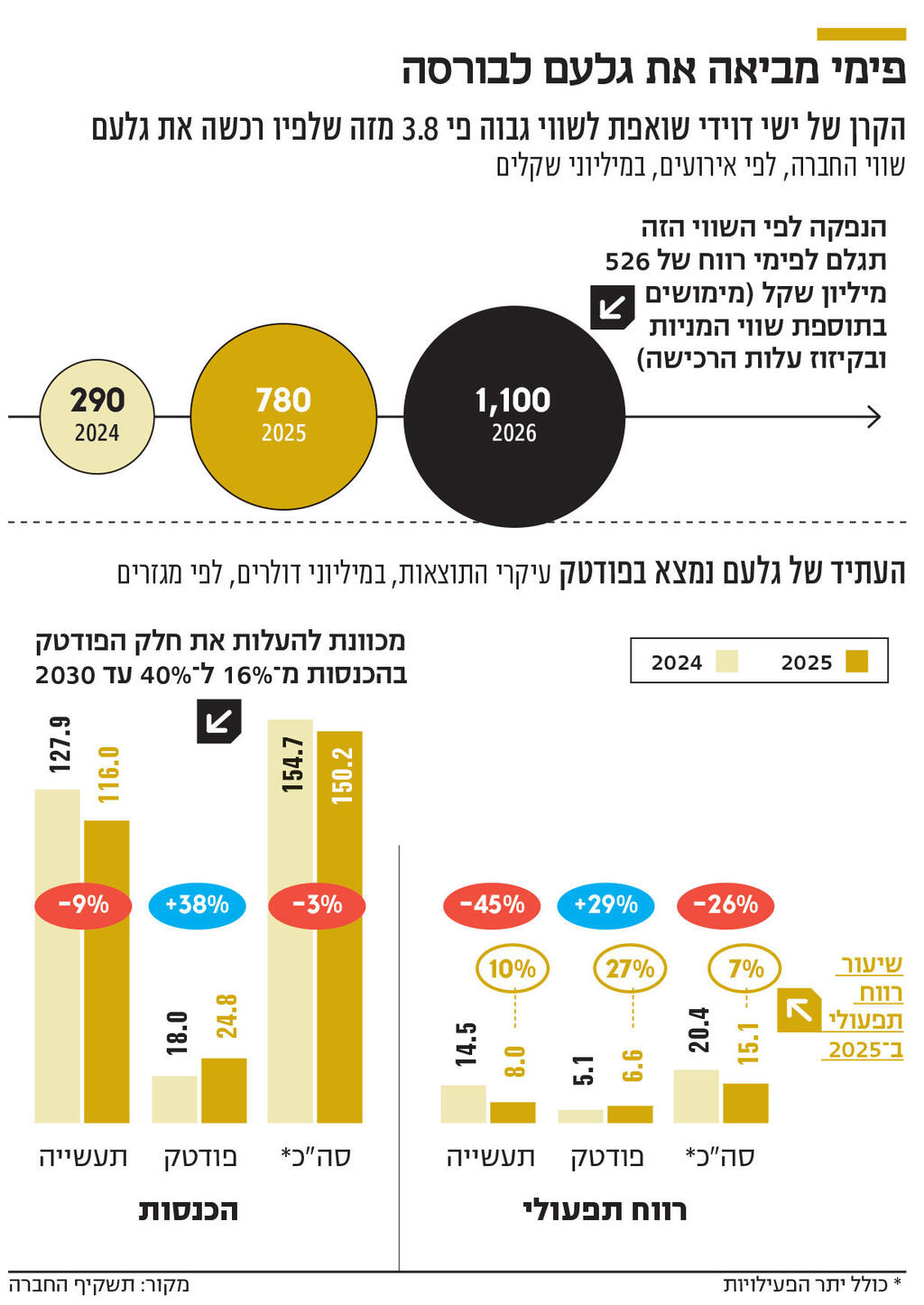

פימי מבקשת להנפיק את גלעם לפי שווי של 1.1 מיליארד שקל - פי 3.8 מהשווי שלפיו רכשה את החברה לפני כעשור. מהתשקיף שפרסמה החברה עולה כי במסגרת ההנפקה מתוכננת הצעת מכר של 35% ממניות גלעם, שתבוצע על ידי פימי, קרן הפנסיה עמיתים וכמה בעלי תפקידים בחברה. הצעת המכר צפויה לעמוד על 384 מיליון שקל.

גלעם עוסקת בפיתוח, ייצור ושיווק של חומרי גלם, חומרי טעם ותוספי מזון. פימי רכשה את הבעלות (100%) על החברה בסוף 2016 מקיבוץ מענית ומקרן בראשית תמורת 290 מיליון שקל. בדצמבר 2023 ביצעה הקרן מימוש חלקי ראשון. באותה עסקה רכשו הגופים המוסדיים הראל ביטוח, עמיתים, מגדל ביטוח ומזרחי טפחות אינווסט — זרוע ההשקעות של בנק מזרחי טפחות — 45% ממניות גלעם בתמורה לכ־360 מיליון שקל. העסקה שיקפה לחברה שווי של 780 מיליון שקל. מתוך הסכום, כ־242 מיליון שקל הגיעו לפימי, שירדה בעקבות העסקה להחזקה של 52.6% ממניות החברה. כעת מבקשת גלעם להשלים את השלב הבא במסע. הצעת המכר, שמובילים בנק לאומי פרטנרס חתמים ולידר, תבוצע במחיר של 8.2 שקלים למניה — מחיר הגבוה ב־43% ממחיר העסקה שבוצעה ב־2023. פימי, שתרד בעקבות ההנפקה להחזקה של 25% ממניות החברה, תקבל את חלק הארי של התמורה — כ־299 מיליון שקל. משמעות הדבר היא שסך התמורה שתקבל פימי משני המימושים שביצעה בגלעם, ב־2023 וכעת, יגיע לכ־541 מיליון שקל - ב־87% גבוה מההשקעה המקורית שביצעה ברכישת החברה כולה. מעבר לכך, גם לאחר ההנפקה צפויה פימי להחזיק במניות גלעם בשווי של כ־275 מיליון שקל. לפיכך, הרווח המצטבר שלה מההשקעה — במזומן ובשווי המניות שנותרו בידיה, לפני מס — יעמוד על כ־526 מיליון שקל.

עמיתים (13.1%) צפויה להקטין את חלקה ל־6.2% ולקבל כ־75 מיליון שקל מתוך תמורת הצעת המכר. יתרת הסכום תחולק בין בעלי התפקידים המשתתפים במכירה. בהתאם, בין הנהנים מהמהלך נמצאים גם בכירי החברה. יו"ר גלעם, אורי יהודאי — לשעבר מנכ"ל ונשיא פרוטרום ובן דודו של דוידי — מחזיק ב־0.74% ממניות החברה. מנכ"ל החברה, ליעד כהן, שכיהן בעבר כמנכ"ל תנובה, מחזיק ב־0.4% מהמניות. השניים צפויים למכור חלק מהחזקותיהם במסגרת הצעת המכר ולקבל כ־8.2 מיליון שקל במקרה של יהודאי וכ־4.8 מיליון שקל במקרה של כהן. מעבר לכך, יהודאי מחזיק בכ־290 אלף אופציות שקיבל עם כניסתו לתפקיד ב־2019 ושטרם מומשו. מחיר המימוש של אופציות אלו עומד על 2.66 שקלים למניה — נמוך בכ־68% מהמחיר שנקבע למניות החברה בהנפקה.

ההימור על הפודטק

גלעם מעסיקה כ־275 עובדים ופועלת בישראל, ספרד, גרמניה וארה"ב. החברה עוסקת במחקר ופיתוח, ייצור ושיווק של חומרי גלם המבוססים על רכיבים טבעיים ותוספי מזון לתעשיות המזון והמשקאות, המזון לבעלי חיים, הקרטון, הנייר והדבקים ופועלת בשלושה מגזרי פעילות מרכזיים. מגזר הפודטק עוסק בפיתוח פתרונות למוצרי מזון ותוספי תזונה, ובהם מוצרים להפחתת סוכר וקלוריות, שיפור טעם והעשרה בסיבים תזונתיים בעלי השפעה פרה־ביוטית. מגזר התעשייה כולל ייצור חומרי גלם ורכיבים שונים, ובהם עמילנים, סוכר פירות, תערובות המתקה לתעשיית המזון והמשקאות וכן רכיבי תזונה המשמשים את תעשיית המזון לבעלי חיים. מגזר השיווק והסחר מתמקד ביבוא ובשיווק של חומרי גלם ותוספים שונים לשוק הישראלי.

נכון להיום, מגזר התעשייה הוא מנוע הפעילות המרכזי של החברה. ב־2025 הוא היה אחראי ל־84% מהכנסותיה, כאשר עם לקוחותיה נמנות ענקיות בינלאומיות כגון פפסיקו, נסטלה, קוקה־קולה, אבוט ויוניליוור. עם זאת, עיקר תשומת הלב הניהולית מופנה כיום דווקא למגזר הפודטק, שבו החלה החברה לפעול רק ב־2020. בשנה שעברה חנכה גלעם מפעל נוסף בתחום, אשר צפוי להכפיל את תפוקתו. התוכנית האסטרטגית של החברה היא לשנות בהדרגה את תמהיל הפעילות כך שמגזר הפודטק יהפוך למנוע הצמיחה המרכזי. בהתאם ליעדיה, חלקו של המגזר בהכנסות צפוי לעלות מ־16% ב־2025 ול־40% עד סוף 2030. במקביל, חלקו ב־EBITDA המתואם צפוי לזנק מ־42% ל־70%. כל זאת אמור להתרחש לצד הכפלת ה־EBITDA הכולל של החברה, שעמד ב־2025 על כ־25 מיליון דולר. לשם מימוש התוכנית מתכננת גלעם להשקיע בשנים הקרובות כ־45 מיליון דולר נוספים.

נתוני הרווחיות מסבירים היטב את ההעדפה של החברה למגזר הפודטק. ב־2025 עמד שיעור הרווחיות התפעולית של המגזר על 27%, לעומת 7% בלבד במגזר התעשייה ו־5% במגזר השיווק והסחר. כלומר, הפודטק עדיין קטן יחסית בהיקף הפעילות, אך רווחי משמעותית מהתחומים המסורתיים שבהם פועלת החברה.

הכנסות גלעם ב־2025 ירדו ב־3% לעומת השנה הקודמת לכ־150 מיליון דולר - מחציתן הגיעו מישראל והמחצית השנייה מאירופה. בדומה לאסטרטגיה שעליה מצהירה החברה, מכירות הפודטק צמחו ב־38% והגיעו ל־25 מיליון דולר. עיקר המכירות במגזר זה נבעו מסיבים תזונתיים בעלי יעילות פרה־ביוטית מסוג FOS. מנגד, מגזר התעשייה רשם ירידה של 9% בהכנסות, ל־116 מיליון דולר. שמיוחסת בעיקר להיחלשות מחירי חומרי הגלם, שפגעה הן במחזור המכירות והן ברווחיות. התוצאה היתה ירידה של 9% ב־EBITDA הכולל של החברה בהשוואה לשנה הקודמת. גם הרווח הנקי נפגע. בנוסף, החברה הושפעה מהתחזקות השקל מול מטבעות הפעילות המרכזיים שלה, מה שהוביל לעלייה בהוצאות המימון ולצניחה של 39% ברווח הנקי ל־10 מיליון דולר.

גלעם לא תנפיק לבדה

מוקדם יותר השבוע פרסמה גם חברת התרופות רפא - שפימי רכשה את השליטה (88%) בה באוקטובר 2020 לפי שווי של 700 מיליון שקל - תשקיף לקראת הנפקה ראשונה לציבור בדרך של הצעת מכר של 30% עד 50% ממניות החברה לפי שווי של 2.3-2 מיליארד שקל. המשמעות היא שהמוכרים עשויים לקבל בין 600 מיליון שקל ל־1.15 מיליארד שקל. אם ההנפקה תושלם לפי הטווחים המדוברים, הקרן עשויה לקבל ממנה לבדה כמעט מיליארד שקל. זאת לאחר שכבר נהנתה במהלך 2024 ו־2025 מדיבידנדים מצרפיים של 176 מיליון שקל.

עוד קודם לכן השלימה פימי את הנפקתה של עמל ומעבר, ששינתה בהמשך את שמה לעמל הולדינגס. כאמור, בנובמבר האחרון הונפקה החברה בדרך של הצעת מכר בהיקף של 1.3 מיליארד שקל ולפי שווי של 2.6 מיליארד שקל. פימי, שהחזיקה ערב ההנפקה ב־49.5% מהחברה, ירדה בעקבותיה להחזקה של פחות מ־25% וחדלה להיחשב לבעלת שליטה. הקרן רכשה את השליטה בעמל ב־2022, כאשר קנתה 80% מהמניות לפי שווי של מיליארד שקל בלבד. בהמשך, במהלך 2023 ו־2024, מכרה מניות לפועלים אקוויטי ולמגדל ביטוח מניות בתמורה מצטברת של 364 מיליון שקל, כבר לפי שווי של 1.5 מיליארד שקל. הנפקת עמל הולדינגס עצמה הזרימה לפימי כ־640 מיליון שקל נוספים. שווי ההחזקה שנותרה בידיה לאחר ההנפקה עומד כיום על כ־596 מיליון שקל. בסיכום כלל המימושים ושווי ההחזקה שנותרה, הרווח של פימי מההשקעה בעמל — במזומן ובשווי על הנייר — מגיע לכ־800 מיליון שקל.

אלא שלא כל ההנפקות האחרונות הפכו לסיפורי הצלחה בבורסה. מניית עמל הולדינגס ירדה מאז ההנפקה בכ־6%, בעוד מדד ת"א־125 עלה באותה תקופה בכ־30%.

גם חברת פרודלים, שהונפקה בפברואר האחרון ופועלת אף היא בתחום פתרונות המזון והמשקאות, בדומה לגלעם, מתקשה בינתיים לספק תשואה למשקיעים. החברה שבשליטת משפחת ברזובסקי הנפיקה 15% ממניותיה וגייסה 375 מיליון שקל לפי שווי של 2.1 מיליארד שקל לפני הכסף. אולם בשלושת החודשים הראשונים שלה כחברה ציבורית איבדה מניית פרודלים כ־23% מערכה, בעוד מדד ת"א־125 עלה באותה תקופה בכ־7%.

ההיסטוריה, הקרובה והרחוקה, מלמדת שגם בעת גאות בבורסה, הרוב המוחלט של החברות מתפשרות על תג המחיר שאיתו הן יוצאות לדרך בהנפקה. גם אם פימי תפחית את המחיר של גלעם ושל רפא, היא צפויה להיפגש עם הר של מזומנים בחסות נהירת המשקיעים לאחוזת בית.