")

הרץ נסוגה מהתספורת מחשש להעמדת החוב לפירעון מיידי

בעלת השליטה בחברת הנדל"ן האמריקאית הציעה למחזיקי סדרה א' מהלך המגלם תספורת של 48%, אך ביטלה אותו מחשש שייחשב להסדר חוב, שיוביל להורדת דירוג — ומשם קצרה הדרך לעילה לפירעון מיידי. המחזיקים יחליטו השבוע על ייצוגם המשפטי מול החברה

הרץ פרופרטיס עשתה סיבוב פרסה. בעלת השליטה בחברת הנדל"ן האמריקאית, Hertz Group Realty Operating Partnership, מבטלת את הצעת הרכש שהגישה בשבוע שעבר למחזיקי אג"ח א' של החברה־הבת, מחשש שזו תיחשב הסדר חוב מטעם הרץ פרופרטיס ולכן תוביל להורדת דירוג באופן שעלול לשמש עילה להעמדת החוב של החברה למחזיקים לפירעון מיידי.

שינוי הכיוון הגיע בעקבות הודעת חברת הדירוג מידרוג מסוף השבוע, ולפיה בכוונתה לכנס את ועדת הדירוג לדיון שיבדוק את השלכות הצעת הרכש על דירוג החברה. בין היתר הוועדה היתה אמורה לדון בשאלה אם הצעת הרכש נחשבת להסדר חוב בחברה, אף שהציעה אותה החברה־האם ולא החברה־הבת, שגייסה את החוב בבורסת ת"א.

לפי הגדרות מידרוג, הצעת הסדר, שבמסגרתה החייב מציע למחזיקי האג"ח התחייבות מופחתת לעומת ערך ההתחייבות המקורית — והצעתו נועדה לסייע לו להימנע מכשל פירעון — עשויה להיחשב ככשל פירעון ולהוביל להורדת דירוג, ומהלך כזה עשוי לשמש את מחזיקי האג"ח כעילה להעמדת האג"ח לפירעון מיידי. מאחר שבמקרה הנוכחי מדובר בהפחתה של כמחצית ממחיר הפארי (הערך המתואם שמגלם את גובה ההתחייבות העדכני של המנפיק על כל איגרת חוב) של האג"ח הרלבנטיות, השאלה העיקרית שמחייבת תשובה היא האם הצעת בעלת השליטה תיחשב בפועל כהצעה מטעם הרץ פרופרטיס. מעצם ביטול הצעת הרכש נראה כי הרץ ובעלת השליטה בה חששו מקבלת תשובה חיובית לכך ממידרוג.

כפי שדווח ב"כלכליסט" בשבוע שעבר, חמישה חודשים בלבד אחרי שקיבלה מהרץ פרופרטיס דיבידנד של 7.5 מיליון דולר, הגישה החברה־האם (100%) הצעה לרכישת 55%-45% מהאג"ח שבמחזור מסדרה א' של הרץ פרופרטיס. המחיר שהוצע, 52 אגורות ליחידה, שיקף תספורת של 48% ממחיר הפארי של הסדרה — 100.36 אגורות.

בעלת השליטה הציעה לרכוש 180.4-147.6 מיליון יחידות מתוך 328 מיליון היחידות שבמחזור, בתמורה כוללת שעשויה להגיע ל־93.8 מיליון שקל בתרחיש של היענות מלאה להצעה. מדובר בתספורת של 87 מיליון שקל מערכן הכספי של היחידות המוצעות, והרוכשת התנתה את הרכישה בשיעור היענות מינימלי של 82% מהיחידות שמוצעות לרכישה, שהן 45% מיתרת האג"ח במחזור.

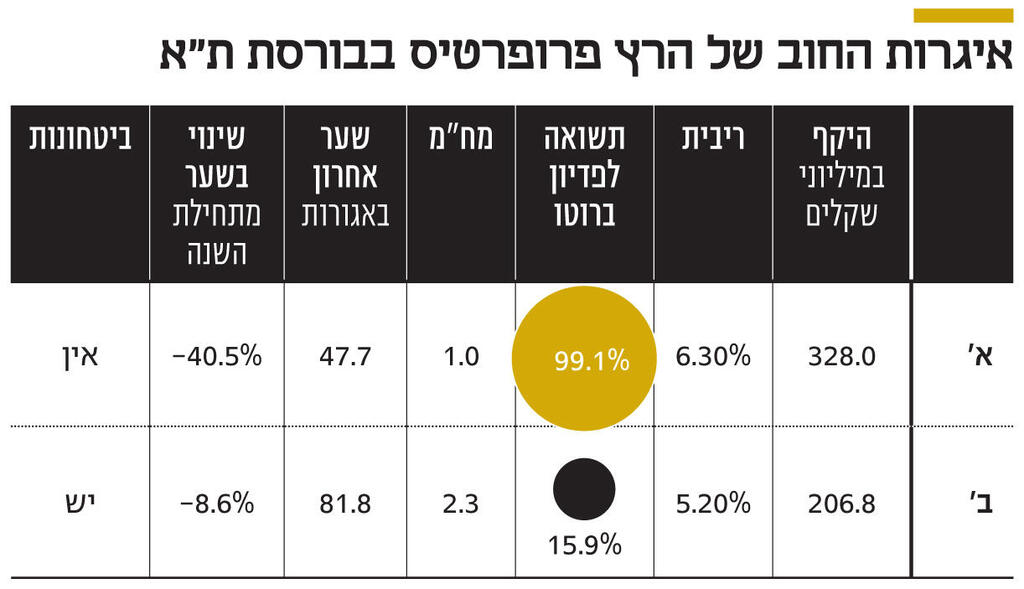

במקביל להצעה דיווחה הרץ פרופרטיס, שמחזיקה ב־13 נכסי משרדים מניבים בארה"ב, על עדכונים שליליים לגבי כמה מנכסיה. דיווח זה, שהתווסף לדיווחים שליליים קודמים, להתפטרות של סמנכ"ל הכספים בחברה ולהורדת הדירוג של האג"ח שלה (האחרונה בהן בסוף יוני, כשסדרה א' הורדה מדירוג A3 ל־Baa2 וסדרה ב' מ־A2 ל־Baa1), הוביל לנפילה של 40.5% בשער של אג"ח א' מתחילת השנה ולכך שהיא נסחרת בתשואה לפדיון של 99%, המבטאת חוסר אמון ביכולת הרץ פרופרטיס לשרת את חובה למחזיקי הסדרה. היבט זה עשוי היה לדרבן חלק מהמחזיקים להסכים להצעת הרכש כאלטרנטיבה הגרועה פחות מבחינתם. מחזיקי האג"ח של הרץ פרופרטיס עתידים להחליט השבוע על מינוי יועץ משפטי, שייצג אותם מול החברה.

הרץ פרופרטיס, בשליטת משפחת הרץ ובניהולו של וויליאם זאב הרץ, בנו של המייסד יהודה הרץ שנפטר בפברואר 2021, התאגדה ב־2017 במודל BVI (איי הבתולה הבריטיים), שבמסגרתו חברות זרות, בעיקר אמריקאיות, הזרימו לחברות נכסים וקיבלו את הדין הישראלי, כדי להנפיק כאן אג"ח.

בדצמבר 2017 היא הנפיקה את סדרה א' ללא ביטחונות, ובאפריל 2022 הרחיבה אותה לגיוס כולל של 614 מיליון שקל. מועד פירעונה הסופי הוא בינואר 2026, והיא נושאת ריבית קבועה של 6.3% לאחר שהועלתה בעקבות אי־עמידה באמות מידה פיננסיות והורדות דירוג. את סדרה ב' הנפיקה במרץ אשתקד וגייסה תמורתה 207 מיליון שקל. הסדרה נושאת ריבית קבועה של 5.2% וצמודה לה בטוחה בדמות שעבוד ראשון על נכס ביוסטון טקסס. לאור זאת היא נסחרת בתשואה לפדיון של 16% בלבד. החוב הכולל של הרץ פרופרטיס עומד כיום על 467 מיליון דולר, מתוכו 143 מיליון דולר למחזיקי האג"ח והשאר לתאגידים בנקאיים.