")

הבייבקים של חברות התוכנה לא עובדים, לא בטוח שזה מוצדק

אחרי שצנחו בחדות ב־2025 עקב מהפכת ה־AI, וול סטריט קיוותה שמניות חברות התוכנה יתאוששו ב־2026, והחברות ביצעו רכישות עצמיות בהיקפי ענק כדי לשכנע את השוק שהמפנה בדרך. בפועל, מגמת הירידה נמשכת, וכולם כוססים ציפורניים לעונת דו"חות התוכנה

אחרי מרחץ הדמים של סוף שנת 2025 בואכה 2026, התקווה בוול סטריט היתה שמניות חברות התוכנה נענשו יותר מדי, וכי בעונת הדו"חות הכספיים לרבעון הראשון, שתעלה הילוך בשבועות הקרובים, הנראטיב ישתנה. לתקופה מסוימת היה נדמה כי הירידות אכן מתמתנות, ונרשמו אפילו כמה ימים של עליות יפות במניות חברות התוכנה, כבר בעיצומה של המלחמה מול איראן. אלא שבינתיים נראה כי מה שהיה אמור לבלום את המפולת במניות התוכנה - בהלת הבייבקים (רכישות חוזרות של מניות על ידי החברות עצמן - ס.ש) שמזרימה מיליארדי דולרים ונתוני צמיחה ורווחיות חזקים לרבעון הראשון ‑ לא עובדת.

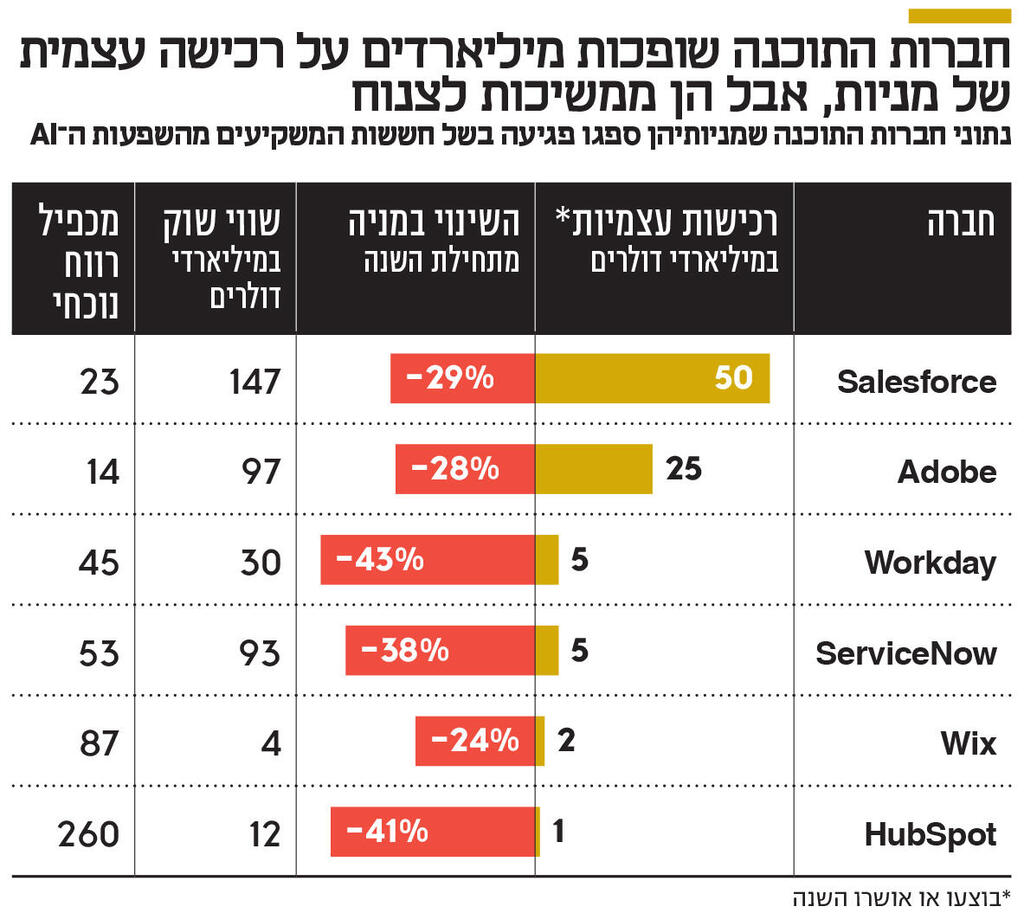

חברות התוכנה יוצאות מגדרן כדי לשכנע את השוק שהירידות היו מוגזמות. הן משתמשות בקופות המזומנים של מיליארדים, שאותן צברו לאורך שני העשורים האחרונים שהיו תור הזהב של ענף התוכנה, כדי לבצע רכישה עצמית של מניות, בחלק גדול מהמקרים בהיקפים שלא נראו מעולם. WIX הישראלית נקטה במהלך נועז של מעין מכרז הפוך, לפיו הציעה למשקיעים לקנות מהם מיידית מניות בסכום של עד 2 מיליארד דולר כדי לאותת לשוק את עומק הבטחון שלה בעתידה. אדובי וסיילספורס הלכו על כל הקופה עם הכרזות על בייבקים גדולים מהרגיל של 25 ו־50 מיליארד דולר בהתאמה בחודשים האחרונים, כאשר סיילספורס כבר קנתה מניות ב־25 מיליארד דולר בתוך כחודש במה שמוגדר כבייבק הגדול בתולדות ענף התוכנה. אלא שבינתיים, המיליארדים שנשפכים לא מצליחים לאושש את מניות התוכנה. כך, למשל, וויקס איבדה עוד 12% לשפל של שלוש שנים, גם אחרי שקנתה בחזרה קרוב לחצי מההון הצף שלה. גם במקרה של אדובי, הבייבק שהוכרז הוא רבע מהשווי הנוכחי שלה.

אחרי שהחברות הבינו שרכישת מניות היא לא מה שירגיע את השוק, הציפייה עברה להתמקד בתוצאות הכספיות שירגיעו את המשקיעים. אלא שאז הגיעו בסוף השבוע האחרון הדו"חות של ServiceNow, חברת התוכנה השנייה בחשיבותה ובגודלה אחרי סיילספורס, והמניה שלה צללה ב־18%, בירידה החדה ביותר בתולדות החברה. דו"חות אלה הפכו לסוג של אירוע מכונן עבור התעשייה, אבל דווקא הרחיקו לעת עתה את חלום ההתאוששות של מניות התוכנה, שכבר היה נראה בהישג יד.

התוצאות של ServiceNow, שכלל לא היו רעות, בעיקר בכל הנוגע ל־AI, איכשהו שוב עירערו את תזת האמון המחודש במניות התוכנה והעלו עוד יותר את רף המתח לקראת פרסום הדו"חות של יתר השחקניות בשוק הזה. הפתרונות של ServiceNow, שרכשה את ארמיס הישראלית ב־7.75 מיליארד דולר, משמשים כסוג של מערכת הפעלה ארגונית, החל מניהול תשתיות מחשוב ומערכי שירות לקוחות ועד שירות משאבי אנוש וקליטת עובדים בתוך הארגון. התוכנות שלה הן מה שמוגדר בשוק system of record, כלומר לא עוד תוכנה שעושה פעולה נקודתית, אלא מערכת ליבה ארגונית, שיושבת על דאטה רגיש שנצבר בארגון לאורך השנים - עם פרטי העובדים, השכר שלהם, והזמנות היסטוריות של לקוחות. רוב החברות, גם החדשניות ביותר שבהן, חוששות לגעת ולטלטל את התוכנות שנוגעות במידע קריטי זה. תכנות באמצעות כלי AI אולי הפך לזול ופשוט, אבל הדאטה שעליו הם מתבססים הוא קניין רוחני של חברות התוכנה הענקיות ולא ניתן לדלג מעל עשורים של מידע צבור.

ServiceNow הציגה כאמור מספרים לא רעים אבסולוטית, עם צמיחה של 22% בהכנסות ממנויי תוכנה וקפיצה של 25% בצבר הזמנות לעתיד, שנגזר מהסכמים חתומים עם ארגונים שהיקפם עומד על 28 מיליארד דולר. במקביל, היא גם הגדילה משמעותית את ההכנסות ממוצרי AI והעלתה את התחזית להכנסות מפעילות זו ממיליארד דולר ל־1.5 מיליארד דולר. החברה אומנם הכריזה על בייבק גדול, אבל לא מוגזם, כדי להשאיר משאבים לרכישות ובמרכזן ארמיס, שאמורה להגביר את הנוכחות שלה ב־AI. לכאורה היא עשתה הכל נכון, אבל זה עדיין לא הספיק.

האם התקווה לשינוי כיוון במניות התוכנה שרובן נסחרות סביב רמות שפל, היתה אמיתית, או פשוט תקווה של משקיעים שנתקעו עם מניות אלו? זאת אומנם עדיין מה שמכונה ברשתות החברתיות "דל"פ", כלומר דעה לא פופולרית, אבל לא מעט משקיעים מתלחששים על כך שהנפילות במניות של חברות התוכנה הוותיקות והגדולות היו מוגזמות. במחירים הנוכחיים אולי אפילו נוצרו כבר הזדמנויות קנייה, כי אחרי כל ההתלהבות מ־AI, הסוכנים שלו לא כל כך קלים לשילוב בארגונים הגדולים ואפילו יוצרים לא מעט בלגן.

מצד אחד, ה־SaaSapocalypse גורס כי ככל שכלי הבינה המלאכותית ילכו וישתכללו לא יהיה צורך יותר בתוכנות של פעם, אפשר יהיה לבקש מסוכני AI הלא אנושיים לבצע כל משימה גם ללא רכישת תוכנות מיוחדות לשם כך. לחלופין, כל ארגון יוכל גם לבנות לעצמו את כלי התוכנה הייחודיים המתאימים לו מבלי לשלם מיליונים עבור תוכנה "גנרית" לניהול מלאי, פרויקטים או קשרי לקוחות שנבנו עבור כולם. מי שמאמין בתזה זו, מאמין גם שחברות התוכנה, החל מסיילספורס ואדובי האמריקאיות ועד נייס, וויקס או מאנדיי הישראליות, הן כרכרות ביום שאחרי המצאת המכוניות.

אבל מנגד, עדיין יש גם את התזה השניה, שאומרת - לא כל כך מהר ולא כל כך גורף. קודם כל הארגונים לא ממהרים להושיב מתכנתים כדי לבנות "נייס" או "מאנדיי" פנימיים, וגם מי שרוצה לבנות לפחות חלק מהפונקציות, מתקשה ביצירת משהו שיעבוד חלק ובאמת ימלא את הפונקציות המצופות. לראיה, יש לאחרונה לא מעט סטארט אפים שפורחים וממש קורסים מביקושים לאחר קמו בדיוק לשם כך - לסייע לארגונים להטמיע כלי AI. כי בסופו של דבר זה לא עד כדי כך פשוט כמו לכתוב הנחיות מילוליות לקלוד ולהתרווח בכורסה. בהיבטי האבטחה מתגלה שהתכנות העצמי מלא בפרצות. חמור מכך, בימים האחרונים התפרסמו מספר מקרים של מחיקת בסיסי נתונים שלמים בחברות על ידי סוכנים "שהתפרעו". מי שמרגיש שזה עדיין המצב, סבור ובצדק כי המפולת במניות התוכנה היתה מוגזמת ולכן כדאי להסתער עכשיו על מניות אלה שנסחרות במכפילים שלא נראו כאן שנים ארוכות.

כך או אחרת, הדו"חות של ServiceNow שוב ערערו את הביטחון של המשקיעים, והכל מונח כעת על כתפי חברות התוכנה הבאות, שיפרסמו תוצאות בשבועות הקרובים. מה שממשיך להלחיץ את המשקיעים הוא חוסר ודאות לגבי המודלים העתידיים שבהם יעבדו החברות ומהם אפשר לגזור ציפיות להמשך. אחת הנקודות המעניינות בדו"חות ServiceNow למשל, היא שהחברה כבר עובדת עם לקוחות חדשים לא במודל מבוסס רישיון למשתמש, אלא לפי היקפי צריכה. זה שינוי פרדיגמה עמוק בשוק התוכנה ואחד החששות הגדולים מפני פגיעה בהכנסות ובצמיחה העתידית, שבוול סטריט עדיין לא יודעים לתמחר. לכן, נראה כי התנודתיות במניות התוכנה תימשך ותיצור עוד הזדמנויות קנייה לבעלי עצבים חזקים.