")

פרמיות הסיכון של ישראל ירדו לאחר הסכם החטופים, אך הן רחוקות מלפני המלחמה

הירידה ברמת הסיכון של ישראל מאז הזינוק בתחילת המלחמה, היא בשורה אופטימית למשק ולחברות, ועשויה לשפר את ההתמודדות עם האינפלציה והריבית. אך רוחות המלחמה שמבעיר שר האוצר עלולות להפוך את המגמה

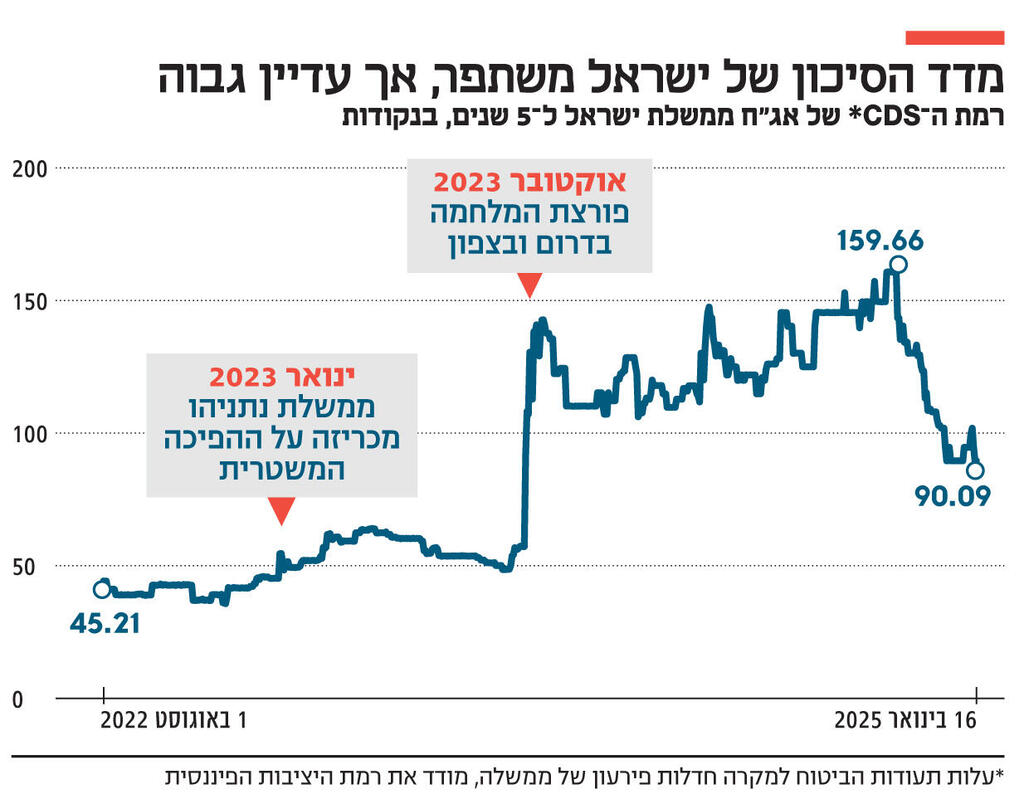

הבשורות על חזרת החטופים ועל תום החלק העצים של המלחמה, בעקבות אישור הממשלה את ההסכם בין חמאס לישראל ביום שישי - כבר באים לידי ביטוי במדדים כלכליים. למשל, ברמת ה־CDS - מדידת סיכוני האשראי של אג"ח ממשלתיות, המתארים ברמה הטכנית את עלותן של תעודות הביטוח במקרה של חדלות פירעון של ממשלה.

אך יותר מאשר מדידת הסיכון הפיננסי הספציפי, ה־CDS מספק הערכה של פרמיית הסיכון של מדינה ומשקף את התפיסה של המשקיעים, בעיקר הזרים, לגבי המשק הישראלי. זו הסיבה מדוע הוא נחשב למדד טוב לרמת היציבות הפיננסית ובעיקר לרמת האמון במשק.

ערב יציאתה לדרך של ממשלת נתניהו־סמוטריץ'־בן גביר־לוין, רמת ה־CDS של ישראל ל־5 שנים עמדה סביב 40 נקודות. מדובר ב"סביבה טובה" יחד עם ארה"ב, קנדה ואף נמוך ממדינות באירופה כמו איטליה. אלא שמאז הכרזת ההפיכה המשטרית בינואר 2023, נרשמה הידרדרות משמעותית ברמת ה־CDS, זינוק של כ־50%. למרות השינוי המשמעותי ה־CDS הישראלי נותר ב"שכונה טובה" סביב 60 נקודות. עד שפרצה המלחמה.

ביום המחדל של 7.10 מדד ה־CDS זינק ליותר מ־92 נקודות. שבוע לאחר מכן הוא היה כבר על 137 נקודות. לקראת סוף 2023 ה־CDS נסוג ל־116 נקודות. שינוי הכיוון המפתיע מוסבר בהנחה כי כמו בסבבים הקודמים, המלחמה הולכת להיות קצרה וישראל תנצח מהר. בנוסף, שבהתאם להבטחותיה, הממשלה תנקוט בשינוי סדרי העדיפויות התקציביים שלה כפי שהבטיחה ב־2023. בהמשך 2024, בחודשי פברואר ואפריל, חברות הדירוג מימשו את האיום ולראשונה הורידו דירוג אשראי לממשלת ישראל. באותו אפריל, המתקפה הישירה של איראן על שטח ישראל שינתה את הקונספציות. אז עלה שוב ה־CDS ל־140 נקודות, לפרק זמן ארוך יחסית, והכניס את ישראל לשכונה של מדינות מאוד לא מוצלחות כגון קזחסטן, מקסיקו ומרוקו - מדינות בעלות 2 ועד 3 ציונים פחות בדירוג האשראי.

בסוף ספטמבר ובתחילת אוקטובר שוב זינק ה־CDS על רקע הורדות דירוג נוספות (S&P ומודי'ס) לרמה של כ־156 נקודות. דחיית ההיערכות המכוונת לקראת תקציב 2025 על ידי ראש הממשלה ושר האוצר גם השפיעה על הזינוק בפרמיית הסיכון. אלא שבחודש ספטמבר הגיע המהפך עם כמה אירועים כמו "מבצע הביפרים", חיסול מנהיג חזבאללה נסראללה, הכניסה הקרקעית לדרום לבנון, בחירת טראמפ בתחילת נובמבר ונפילת משטר אסד - שהפחיתו את הסיכונים הגיאו־פוליטיים ורמזו על סוף העימות. אז החלה הירידה בחזרה לרמה של 90 נקודות, עם קפיצה חזרה של 10 נקודות בתחילת שנת 2025, שנעלמה בשבוע האחרון על רקע הדיווחים על עסקה מתקרבת.

הירידה ברמת ה־CDS היא בשורה של ממש לא רק למאקרו־כלכלה, אלא לכל אחד בישראל. הירידה בפרמיית הסיכון של המשק עשויה לעודד משקיעים פוטנציאליים להשקיע, בין היתר גם באיגרות חוב של ממשלת ישראל, מה שיאפשר לחשב הכללי לגייס הרבה כסף וגם לפדות אג"ח. המצב הפיסקאלי של ישראל עדיין מצריך מקורות למימון חוב שהוא עדיין במגמת עלייה כאשר יעד הגירעון לשנת 2025 הוא כבר 5% תמ"ג, יעד גבוה מאוד לכל הדעות. קל וחומר אחרי גירעון (כולל קרן פיצויים) של 5% תמ"ג ב־2023 ושל 7.4% תמ"ג ב־2024. יתרה מזו, הירידה ברמת הסיכון לא רק מגדילה את היצע המימון, אלא גם מקטינה את העלויות שלו. כשמרווח ה־CDS יורד, הריבית שהמדינה משלמת על החוב שלה יורד אף הוא. לא מדובר בשיפור רק עבור המדינה אלא גם עבור החברות הישראליות שמנפיקות אג"ח. כאשר הסיכון של מדינה יורד, גם הסיכון של החברות יורד. כאשר הריביות יורדות, הממשלה והחברות תוכלנה לגייס חוב בריביות נמוכות יותר ולפיכך להוציא פחות כסף על תשלומי ריבית. אלו משאבים שיכולים להיות מנותבים להקטנת הגירעון או להגדלת השירותים הממשלתיים, כגון חינוך, בריאות ורווחה במקרה של הממשלה, או להשקעות בציוד או בכוח אדם במקרה של חברות.

יש גורמים בממשלה, בהם שר האוצר, שדורשים את המשך המלחמה בעזה ואף מלחמה חדשה ביו"ש, ומאיימים לפרק את הממשלה. אך לא ברור האם פירוק הממשלה יגדיל את פרמיית הסיכון או יוריד אותה בשל הביצועים הגרועים שלה

הקטנת הלחץ התקציבי היא בשורה משמחת בזירת האינפלציה והריבית שכן היא מקלה על לחצי אינפלציה ומספקת מרחב תמרון גדול יותר לבנק ישראל להפחית את הריבית ולהקל על כולנו - לרבות עבור מי שמשלמים משכנתא והלוואות אחרות. יתרה מזו, מעבר לסיכוני אינפלציה, ירידה בפרמיית הסיכון מפחיתה את סיכוני היציבות שהיוו שיקול מרכזי עבור בנק ישראל להותיר את הריבית גבוהה.

הבעיה הגדולה שנותרה פתוחה היא שעדיין ה־CDS של ישראל עומדים על 90 נקודות שנחשב לגבוה עבור מדינה מפותחת ופתוחה לתנועות סחורות והון. מדובר בנתון כפול ממה שהיה כאן ערב בחירתו המחודשת של נתניהו ו־56% גבוה מהרמה ערב המחדל ב־7.10. הנתון דומה ל־CDS של הודו ואינדונזיה. זו רמה שעדיין מרתיעה משקיעים, בעיקר שמרנים.

ועוד נקודה חשובה: אם היינו ב־40 נקודות, קפצנו ל־140 (תוספת של 100 נקודות) וחזרנו ל־90 (ירידה של 50 נקודות), ובהנחה שזו הרמה הקבועה החדשה ("הנורמלי החדש") אזי המלחמה יודעת להסביר רק מחצית מהזינוק בפרמיית הסיכון ולא את כל הזינוק.

ככל שהעסקה תתקדם וצה"ל ייסוג מהרצועה הציפיות הן להמשך והעמקת מגמת הירידה, דבר שגם עשוי לבשר על העלאת דירוג אחרי שהממשלה ספגה ביקורת מאותן סוכנויות במהלך שנת 2024. הבעיה היא שישנם גורמים בממשלה, למשל שר האוצר, שדורשים לא רק את המשך המלחמה בעזה אלא מלחמה חדשה ביו"ש, ומאיימים לפרק את הממשלה. דבר שלא ברור האם יגדיל את פרמיית הסיכון או דווקא יוריד אותה על רקע הביצועים הכלכליים הגרועים שלה מאז הקמתה. גם קידום ההפיכה המשטרית ואישור חוק השתמטות - שני יעדים מרכזיים של הממשלה עלולים לעכב את המגמה. לכן הדרך חזרה לרף 40 הנקודות ב־CDS, אם היא בכלל תתרחש, עוד ארוכה.