")

ניתוח

הסיכון של ישראל יורד, אך התחזיות טרם עודכנו לתרחיש סיום המלחמה

הסכם הפסקת האש והשבת החטופים הורידו את פרמיית הסיכון של ישראל לשפל מאז אוקטובר 2023. אך החולשות הפיסקאליות, הפוליטיות והתדמיתיות של ישראל ממשיכות לאיים על דירוג האשראי ועל היציבות של המשק

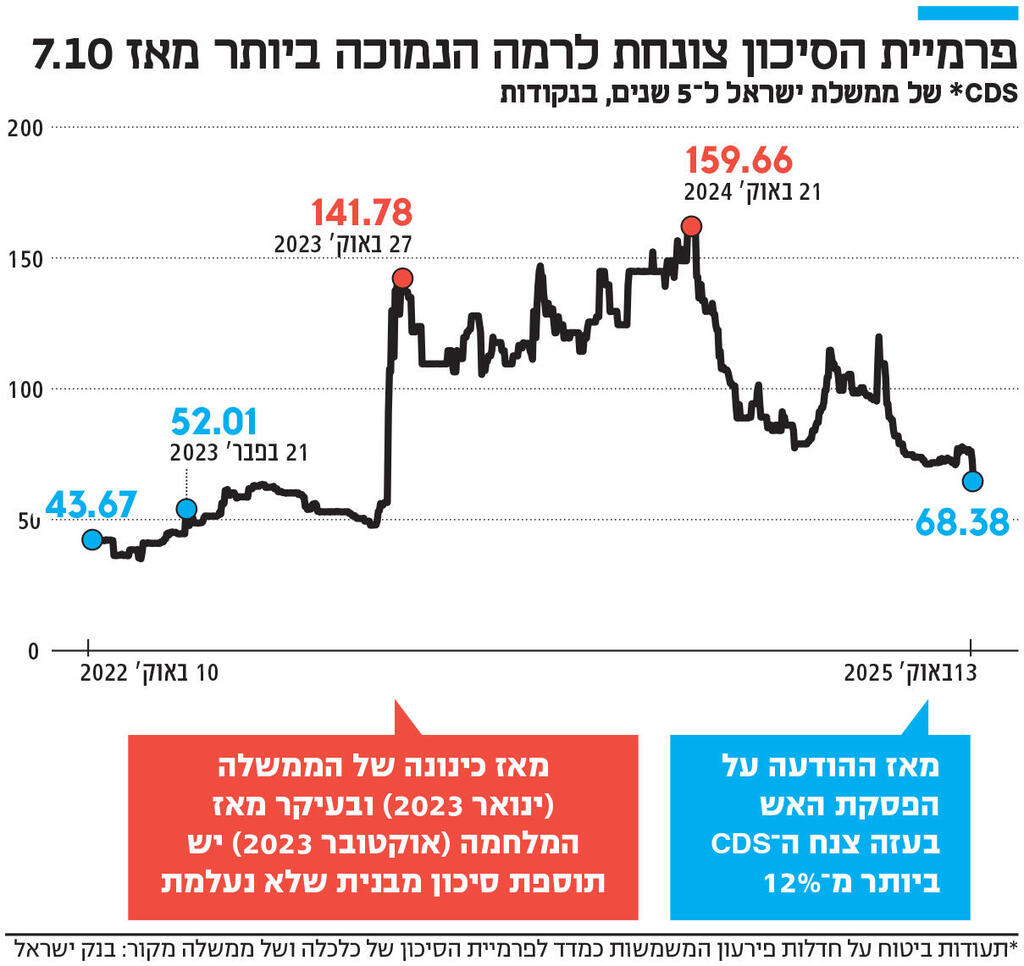

חתימת הסכם הפסקת האש והשבת החטופים ממשיכות להשפיע דרמטית על פרמיית הסיכון של המשק הישראלי. אחד ממדדי פרמיית הסיכון החשובים הוא ה־CDS של ממשלת ישראל ל־5 שנים - אותן תעודות ביטוח על חדלות פירעון של אג"ח ממשלת ישראל, המשמשות כלכלנים ושווקים כמדד לפרמיית הסיכון של המדינה. במהלך ימי החג צנחה רמת ה־CDS של ישראל לרמה של 68 נקודות בלבד - הרמה הנמוכה ביותר שנרשמה מאז 7 באוקטובר.

בערב 7 באוקטובר עמדו ה־CDS של ישראל על כ־58 נקודות, וכבר ב־10 באוקטובר - יום המסחר הראשון אחרי האסון - זינקו באופן חסר תקדים לרמה של 92 נקודות. שבוע מאוחר יותר זה כבר עמד על כ־137 נקודות. מאז ההודעה הדרמטית על הפסקת האש בעזה, צנחו ה־CDS ביותר מ־12%, מרמה של 78-77 נקודות. כלומר, היום, ה־CDS החליפו קידומת שלא נראתה כאן מאז חודש ספטמבר 2023.

בשבועות האחרונים של חודש ספטמבר - במיוחד ב־22 לחודש, אז דווח על העמקת המלחמה והעמקת התמיכה של בעלות בריתה של ישראל במדינה פלסטינית - זינקו ה־CDS בכ־6% בעקבות הבידוד של ישראל בזירה הבינלאומית. באותם ימים עמדו ה־CDS ברמה של 78-77 נקודות, ומאז ועד להתפתחויות הדרמטיות הן "נתקעו" סביב רמה זו.

בראייה היסטורית - CDS של 68 נקודות הן כמחצית מרמות השיא שראינו בסוף אוקטובר 2023, אך עדיין כמעט כפולות מהרמות שנרשמו ערב כניסת ממשלת נתניהו–סמוטריץ' (סביב 38 נקודות). כלומר, ישנה מאז כינונה של הממשלה ובעיקר מאז המלחמה תוספת "פרמננטית" או "מבנית" שלא נעלמת. השאלה הגדולה היא האם המשך השלבים המתוכננים אחרי נסיגת צה"ל ושחרור החטופים, וגם פסגות שלום כמו זו שהיתה במצרים, ימשיכו "לדחוף" את פרמיית הסיכון של ישראל מטה. כלומר, איפה הירידה תיעצר? האם זה יהיה על אותן 58 נקודות שהיו ב־6 באוקטובר? האם זה יהיה סביב 40 נקודות, כמו בערב כניסת הממשלה הנוכחית - או אפילו ברמה נמוכה יותר? שכן חמאס וחזבאללה כמעט ולא קיימים, כאשר איראן מוחלשת, ומערכת הפרוקסיז שהיא בנתה נחלשה ואף כמעט ונעלמה.

מיד אחרי התחלת השלב הראשון בתוכניות סיום המלחמה של טראמפ, פרסם הבנק הגדול בעולם - ג'יי.פי מורגן (JPM) - סקירה מיוחדת ומאוד חיובית ללקוחות שלו המשקיעים בישראל סביב האירועים הדרמטיים המתרחשים כעת.

"סיום מלחמת עזה מרמז על פרמיית סיכון נמוכה יותר, חזרה למסלול פיסקאלי בר־קיימא ודעיכת מגבלות ההיצע", נכתב שם. בפירוט הוסיפו כי "התחזית הכלכלית של ישראל משתפרת בשלושה ממדים, אשר בתורם אמורים להשפיע על קביעת המדיניות של בנק ישראל (הפחתת ריבית - א"פ). הפחתת סיכונים גיאופוליטיים ולחץ בינלאומי אמורה להביא לפרמיות סיכון נמוכות יותר המתומחרות בנכסים ישראליים". עוד נכתב כי "פרמיות סיכון נמוכות יותר צריכות גם להוריד את שיעור הריבית הריאלית הניטרלית בעיני בנק ישראל".

נזכיר כי הריבית הריאלית הניטרלית היא שיעור הריבית (בניכוי אינפלציה) שבו הכלכלה נמצאת בשיווי משקל - כלומר, הצמיחה מתרחשת בקצב הפוטנציאלי שלה והאינפלציה יציבה, בלי צורך להעלות או להוריד אותה. ככל שהריבית הזו נמוכה יותר, כך "מחיר הכסף" זול יותר ובנק ישראל יכול לקבוע ריבית "קצרה" נמוכה יותר.

לא ברור עד כמה תרד פרמיית הסיכון של ישראל. האם תחזור ל־58 נקודות כמו ב־6 באוקטובר 2023, או 40 נקודות כמו בערב השבעת הממשלה הנוכחית, או אולי לרמה נמוכה יותר בשל השינויים הגיאו־פוליטיים באזור

מי שלא הספיקה לעדכן את התחזיות שלה היא קרן המטבע הבינלאומית - IMF - שפרסמה אתמול (שבת) את התחזית הכלכלית העולמית, כמדי אוקטובר, שלפיה הצמיחה העולמית תגיע השנה ל־3.2% וב־2026 ל־3.1% - עדכון כלפי מעלה לעומת התחזית הפסימית שניתנה באפריל האחרון, על רקע החשש ממלחמת סחר בעקבות הטלת המכסים של טראמפ.

החשש היה ממכה חריפה בצמיחה, כאשר בפועל הפגיעה היתה קטנה מהצפוי, שכן "מרבית המדינות לא נקטו צעדי תגמול והמגזר העסקי ידע להתאים את עצמו במהירות". לפי הדו"ח, מערכת הסחר הבינלאומית נותרה פתוחה יחסית, ארה"ב העניקה פטורים והגיעה להסכמי סחר, יבואנים ידעו להקדים רכישות ושינו שרשראות אספקה.

במהדורה זו ניתנו גם תחזיות לישראל, אך יש להתייחס אליהן בעירבון מוגבל. לפי הדו"ח החדש, המשק הישראלי יצמח השנה ב־2.5% בלבד (תחזית זהה לזו של בנק ישראל המעודכנת) ובשנה הבאה ב־3.9%. בעקבות פניית כלכליסט מבהירים בקרן: תחזית 2026 לא לקחה בחשבון את תרחיש הפסקת המלחמה בעזה. כלומר, נקודת "החיתוך" לגיבוש התחזית חלה לפני ההכרזה על הפסקת אש, ולכן תרחיש דרמטי שכזה אינו משתקף באותה תחזית. נזכיר כי בנק ישראל הנפיק תחזית צמיחה של 4.7% ל־2026, המבוססת על תרחיש של הפסקת מלחמה והסדרה. נזכיר כי התחזית שהנפיקה הקרן לישראל באפריל האחרון היתה עלייה של 3.2% בתמ"ג ועלייה של 3.6% ב־2026. מכאן שב־IMF הפחיתו משמעותית את הצמיחה לשנה הנוכחית (עדיין מלחמה עצימה) והעבירו אותה לשנה הבאה — אך בהיקף נמוך יותר.

עוד עולה מהתחזית כי בקרן בנו על כך שהאינפלציה השנה תעמוד על 3.2% - כלומר, מעל תקרת יעד יציבות המחירים שקבעה הממשלה (עד 3%) - אך כבר בשנה הבאה הם צופים אינפלציה סביב אמצע טווח היעד, סביב 2.2%. גם בדו"ח הזה ישנה הרבה אופטימיות לגבי העודף בחשבון השוטף: כניסה של מט"ח גבוהה מיציאה של מט"ח, דבר שמבטיח חיזוק השקל. העודף בחשבון השוטף צפוי להיות סביב 2.8% תוצר השנה ו־3% תוצר ב־2026 - שיפור, הנחשב לרמה גבוהה ושומר על מעמדה של כלכלת ישראל כ"לווה". לגבי האבטלה, ה־IMF לא נגעה בתחזית ומותירה את שיעור האבטלה על 2.8% לשנה הנוכחית, עם עלייה ל־3.2% ב־2026.

2 צפייה בגלריה

")

הרמטכ"ל אייל זמיר מפקד על מבצע ״שבים לגבולם״ מחמ״ל מפקדת השבויים והנעדרים. ההסכם בעזה יוצר מציאות כלכלית חדשה

(צילום: דובר צה"ל)

למרות האופטימיות הזהירה שעולה מהדו"ח - עדיין מדובר על שיעורי צמיחה נמוכים בעיקר במדינות המפותחות (1.6% בשנתיים אלו). ד"ר פייר גורינצ'ס, הכלכלן הראשי של הקרן, מדגיש שהערכת "אין נזק ממלחמת הסחר" תהיה מוקדמת ושגויה, שכן חלק מהשפעות המכסים יתבהרו רק מאוחר יותר.

מבחינת הסיכונים המרכזיים לתחזית, ב־IMF מציינים את האפשרות של "בועת AI": ההשקעות הגבוהות בבינה מלאכותית "מהדהדות את פריחת הדוט־קום של סוף שנות ה־90", ובסופו של דבר עלולות להוביל לזינוק מחודש של הריביות; אם הציפיות לרווחיות יתבדו - שוקי ההון עלולים לקרוס, מזהירים שם.

עוד הודגש בדו"ח הסיכון לשחיקה בעצמאות המוסדות, לרבות בנקים מרכזיים: הלחץ הפוליטי עליהם להוריד ריבית עלול לשחוק אמינות, לעורר אינפלציה ולפגוע ביציבות הפיננסית. קל וחומר כאשר התחזית מראה כי "אינפלציית הליבה הגלובלית צפויה להישאר עקשנית לעומת הערכות הקודמות".