")

")

בלעדי

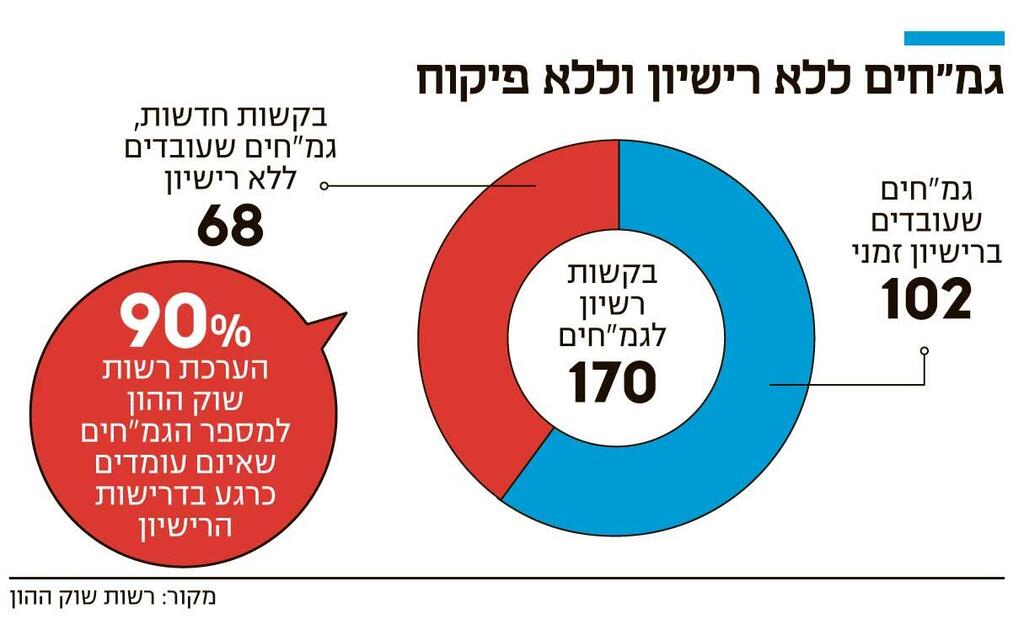

תלונה לרשות שוק ההון נגד הגמ"ח המרכזי: "עלול להותיר את לקוחותיו בפני שוקת שבורה"

חוות דעת שהוגשה לרשות שוק ההון על ידי פרופ' עודד שריג קובעת כי ההפקדות של משפחות חרדיות בגמ"ח המרכזי נמוכות פי כמה מההלוואות שהוא מבטיח להעניק. "עולה חשש מהותי שמספר רב של משקי בית חרדים יעמדו בשנים הקרובות בפני שוקת שבורה כשיבואו לרכוש דירות לילדיהם, והם אינם יודעים זאת". הגמ"ח: "אין התחייבות להלוואות אם אין להן מקורות"

שתי חוות דעת מקצועיות ומפורטות צורפו לתלונה שהוגשה לרשות שוק ההון על ידי ישראל קרויזר ובנו אור רפל־קרויזר. בתלונה הובע חשש שהגמ"ח המרכזי, מהמוסדות הכלכליים החשובים בחברה החרדית, לא יוכל לעמוד בהתחייבויותיו מרחיקות הלכת. בעקבות התלונה נמסר מהרשות כי הפרטים ייבחנו באופן מעמיק.

"בעיית היציבות חמורה במיוחד בתוכנית המרכזית", כותב הממונה על שוק ההון לשעבר פרופ' עודד שריג בחוות דעת על הגמ"ח המרכזי (בשמו הרשמי: גמ"ח לבית ישראל). "שכן משק בית שהצטרף לתוכנית מצפה לקבל הלוואה בגובה של פי 8.33 מהיקף הפקדותיו לתוכנית. סופה של התוכנית המרכזית צפוי: חוסר אפשרות לעמוד בציפיות משקי הבית המשתתפים".

3 צפייה בגלריה

ורו\"ח החוקר עופר אלקלעי. \"קיים חשש שהעמותה לא תוכל לתת לכל החוסכים הלוואות בעתיד\" (צילומים: אוראל כהן)")

הממונה על שוק ההון לשעבר עודד שריג (מימין) ורו"ח החוקר עופר אלקלעי. "קיים חשש שהעמותה לא תוכל לתת לכל החוסכים הלוואות בעתיד"

(צילומים: אוראל כהן)

רואה החשבון החוקר עופר אלקלעי סבור בחוות דעת משלימה ש"עולה חשש ממשי כי דו"חותיה הכספיים של העמותה מטעים. הדו"חות מציגים נכס בשווי של מיליארד שקל", הוא כותב ומתכוון להלוואות, "מבלי שמוצגת ההתחייבות של העמותה בגין הכספים שהתקבלו.... העמותה לא מציגה בצורה ברורה ופשוטה, כפי שראוי, את הסיכונים הכרוכים בפעילותה". כמו שריג, אלקלעי מוסיף: "קיים חשש שהעמותה לא תוכל לתת לכל החוסכים הלוואות בעתיד".

בתגובה נמסר מהגמ"ח המרכזי כי "אין לגמ"ח התחייבות לתת הלוואות אם אין מקורות למתן ההלוואות". תגובה נרחבת של הגמ"ח המרכזי ראו בעמוד 8.

סגן היועץ המשפטי של רשות שוק ההון עו"ד איל בן ישעיה כתב בתגובה לחוות הדעת כי "בשל חובת הסודיות אין בכוונתנו להתייחס לנטען כלפי מוסד גמ"ח כזה או אחר". עם זאת כמובן ש"אין בכוונתנו להתעלם מחוות הדעת של פרופ' עודד שריג ורו"ח עפר אלקלעי ואלה ייבחנו על ידינו באופן ענייני ומעמיק כראוי למסמכים מקצועיים אשר נכתבו בידי שני אנשי מקצוע מובילים בתחומם".

הפיקדונות בגמ"ח מוגדרים כתרומות

את חוות הדעת הכינו שריג ואלקלעי בהזמנת יזם האנרגיה הסולארית והאקטיביסט החברתי ישראל קרויזר ובנו מדען הנתונים אור רפל־קרויזר. השניים מובילים בשנתיים האחרונות מאבק באי־סדרים ברשת החינוך העצמאי של אגודת ישראל, שאף זכה לשבחים בבג"ץ. השופט יוסף אלרון אמר בדיון לגבי אי־הסדרים בחינוך העצמאי בדצמבר 2024: "זו עתירה ציבורית מהמעלה הראשונה. אני וחבריי התפלאנו שהעתירה לא הוגשה חמש שנים קודם. יש כאן היעדר פיקוח מוחלט".

כמו שבני משפחת קרויזר משתמשים בליקויים בחינוך העצמאי למאבק באי־סדרים בחינוך החרדי כולו, כך הם מקווים שחוות הדעת על הגמ"חים ישמשו מנוף לתיקון המודל העסקי של הגמ"חים כולם, אשר רבים מהם מנסים לטפל בדיור החרדי.

בעיית הדיור היא אחת הבעיות המרכזיות המעסיקות את החברה החרדית. זאת בשל הנוהג בחברה הזו שההורים מסדירים את רכישת הדירה של הילדים בשעת השידוך. רכישת הדירה היא חלק מתהליך הפיקוח של החברה על הצעירים שלה משום שהיא מבטיחה שלא יעברו לאזור לא חרדי ולא מפוקח ומאפשרת להם להתקיים כשהבעל לומד בכולל (ישיבה לגברים נשואים). אם פעם ההורים היו קונים לילדים דירות, עליית מחיר הדירות יחד עם העובדה שמדובר במשפחות שבהן הבעל בדרך כלל לא עבד במשך שנים רבות - הופכת את המשימה הזו היום לבלתי אפשרית במקרים רבים והרכישה מתבססת על משכנתא. הבעיה היא שלחרדים לעיתים קרובות אין כסף גם להון העצמי ללקיחת המשכנתא, ואת הכסף להון עצמי הם נוהגים ללוות מגמ"חים שמתמחים בהלוואות ללא ריבית. הגמ"ח המרכזי הוא מהגופים החשובים הפעילים בתחום זה.

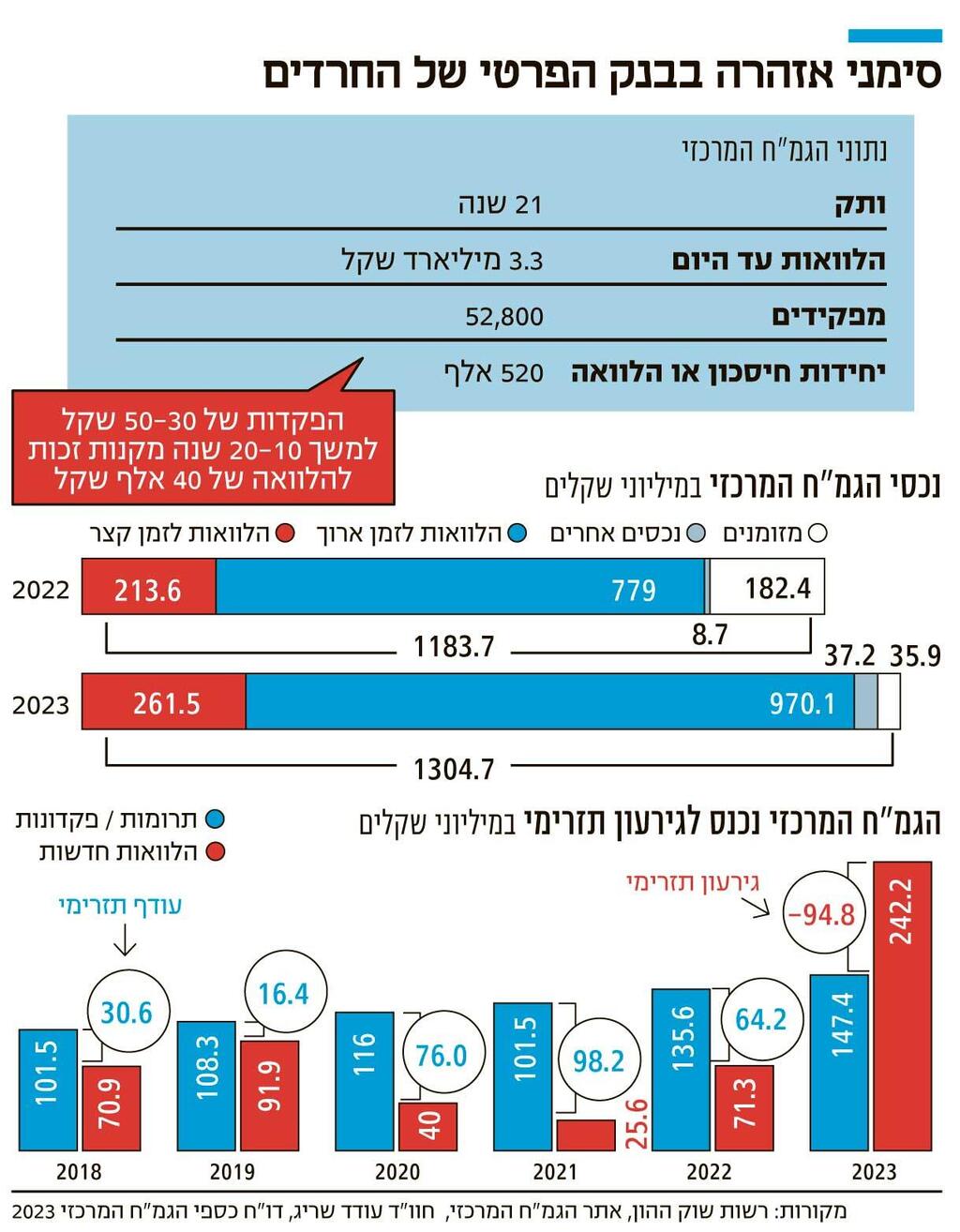

על פי אתר הגמ"ח המרכזי הוא "הוקם על ידי גדולי ישראל כדי לפתור את מצוקת נישואי הילדים במגזר החרדי. הפתרון של הגמ"ח המרכזי מאפשר לכל משפחה להתכונן מראש ולחתן ברוגע ובכבוד. העמותה מנוהלת על ידי צוות מקצועי, ומפוקחת באופן שוטף על ידי צוות כלכלנים בכירים, בהנחייתם הצמודה של גדולי ישראל שליט"א". על פי האתר בגמ"ח חוסכות 53 אלף משפחות. מסיבות הלכתיות של חשש מאיסור ריבית הפיקדונות בגמ"ח מוגדרים כתרומות של ההורים וההלוואות והמענקים ניתנים לילדים. כך מנתקים בין הפקדון לתמורה. עד 2024 נתן הגמ"ח הלוואות בהיקף של 3.3 מיליארד שקל. כשני שליש מסכום זה כבר הוחזר.

"קצב הצמיחה הנדרש אינו אפשרי"

שריג כותב בחוות הדעת כי פעילותו המרכזית של הגמ"ח על פי הדו"חות שלו היא במסגרת מה שמוגדר "תוכנית הורים, וכי 93% מהתרומות שהן בעצם פיקדונות ניתנו במסגרת תוכנית זו". תוכנית ההורים מבוססת על העיקרון בו הורים מפקידים הפקדה חודשית ביחידות של 50-30 שקל המוגדרת כתרומה. בתמורה יקבל הילד הלוואה ללא ריבית של 40 אלף שקל לכל יחידה כהון עצמי לדירה וכן יקבל מענק בדמות פטור מששת תשלומי ההלוואה האחרונים.

שריג מבהיר: "ההלוואות שמעניק הגמ"ח המרכזי הן בסכומים גבוהים בהרבה מסכומי ההפקדות. כך משק בית הזכאי ליחידת הלוואה אחת צובר בעשר שנות הפקדה 4,800 שקל אך זכאי לקבל הלוואה בסך 40 אלף שקל. כלומר משק הבית זכאי לקבל הלוואה הגדולה פי 8.33 מהסכום שנצבר". הוא מציין ש"לגמ"ח המרכזי אין מקורות מימון עצמיים למימון ההלוואות. המקור למימון ההלוואות העתידיות הן הפקדות ליחידות שירכשו בעתיד". הבעיה: "היחס הגבוה בין סכומי הצבירות לסכומי ההלוואות מחייב צמיחה מהירה של מספר היחידות".

קצב הצמיחה הדרוש לפי שריג נע בין 11.2% לשנה לשקל הראשון המופקד בתוכנית ל־23.4% לשנה לשקל האחרון. הוא קובע ש"קצב הצמיחה הנדרש לשימור התוכנית המרכזית אינו אפשרי. שני נתונים מבהירים זאת. ראשית, מהדו"חות הכספיים של הגמ"ח המרכזי עולה, כי קצב צמיחת ההפקדות בשנותיו הראשונות היה כ־6% בלבד. נתון שני: על פי שנתון החברה החרדית של המכון הישראלי לדמוקרטיה, קצב הגידול של החברה החרדית הוא כ־4% לשנה בלבד".

שריג סבור כי "בהיעדר מקורות הכנסה משלו (ובמקרה זה היעדר הכנסות ריבית בגמ"ח המרכזי), הגמ"ח נסמך על תקבולים ממצטרפים מאוחרים כדי לממן תשלומים למצטרפים מוקדמים". הוא מציין ש"בעיית היציבות והעמידות חמורה במיוחד בתוכנית המרכזית, שכן משק בית שהצטרף לתוכנית מצפה לקבל הלוואה בגובה של פי 8.33 מהיקף הפקדותיו לתוכנית. המשמעות של יחס כה גבוה בין ההפקדה לתוכנית לבין ההלוואה הצפויה היא, כי כדי שניתן יהיה להעמיד הלוואות בהיקף המוצג במסמכי התוכנית, היקף ההפקדות בתוכנית צריך לצמוח במהירות רבה ביותר. לאור נתונים אלו, ולמיטב שיפוטי המקצועי, קיים חשש כבד כי במוקדם או במאוחר, הגמ"ח המרכזי לא יוכל להעמיד את ההלוואות שהבטיח למשתתפי התוכנית. במילים אחרות, סופה של התוכנית המרכזית צפוי: חוסר אפשרות לעמוד בציפיות משקי הבית המשתתפים".

"יש להביא לידיעת הציבור"

שריג מסביר מדוע לדעתו הקריסה טרם קרתה: "עד כה שאלת היציבות של הגמ"ח המרכזי לא עלתה במלוא חומרתה משום שביחס ללוח הזמנים של התוכניות המוצעות, זהו מוסד צעיר. הגמ"ח המרכזי החל לפעול ב־2003. התוכניות למימון רכישת דירות שמציע הגמ"ח מבשילות בעיקרן לאחר כעשרים שנים. כשצאצאי המפקידים הזכאים להלוואות מגיעים לפרקם, הגמ"ח המרכזי מעמיד הלוואות למימון רכישת דירות. לפיכך, עד 2023 הוא בעיקר צבר הפקדות. ב־2023 החלה העמדת הלוואות לצאצאי המפקידים להוות רכיב מרכזי בפעילות ולכן כעת תחל יכולת המודל העסקי של הגמ"ח המרכזי לקיים את המובטח להיבחן בפועל".

מחוות הדעת של שריג עולה שהקשיים כבר החלו: "עד 2022 היקף ההלוואות שהגמ"ח המרכזי העמיד מדי שנה היה נמוך מהיקף התקבולים השנתי. ב־2023 לראשונה הוענקו הלוואות בהיקף גדול ב־95 מיליון שקל מהפיקדונות שנצברו. 242 מיליון שקל הלוואות מול 147 מיליון שקל פיקדונות". ושריג מוסיף: "סך ההלוואות שהעמיד הגמ"ח המרכזי ב־2023 גדל לערך פי ארבעה מהיקף ההלוואות שהועמדו ב־2022; יתרת המזומנים של הגמ"ח המרכזי צנחה מ־182.4 מיליון שקל בסוף 2022 ל־35.9 מיליון שקל בלבד בסוף 2023. למיטב הבנתי המקצועית, בשל הפער העצום בין סכום ההלוואות המובטחות לבין סך התשלומים בתוכנית ההורים, בהסתברות גבוהה הגמ"ח המרכזי לא יוכל לעמוד בהתחייבויותיו לאורך זמן".

לפי שריג "בעשור האחרון הופקד בגמ"ח המרכזי סך כולל של 1.1 מיליארד שקל. כנגד הפקדות אלו על הגמ"ח המרכזי להעמיד הלוואות לרכישת דירה בסכומים גדולים בהרבה", בין פי 4 לפי 8 לפי התוכנית. לפיכך, "המפקידים מצפים לקבל הלוואות לדיור בסך של לפחות 4.5 מיליארד שקל. אלא, שנכון לסוף 2023 הדו"ח הכספי של הגמ"ח המרכזי מראה, כי סך הנכסים המנוהלים על ידי הגמ"ח המרכזי היה כ־1.3 מיליארד שקל בלבד. כלומר, המפקידים מצפים להלוואות בסכום גדול פי ארבעה לפחות מכלל הנכסים שמנהל הגמ"ח המרכזי".

שריג מסביר שכדי שהגמ"ח המרכזי יגייס את ההפרש בעשור הקרוב "מספר המפקידים חייב לצמוח בקצב בלתי אפשרי. לא זו אף זו: גם משקי בית שיצטרפו לתוכנית ההורים וכספיהם יממנו הלוואות לקודמיהם יצפו לקבל הלוואות לרכישת דירות בבוא היום, כך שצמיחת הנכסים צריכה להימשך בקצב גבוה מהאפשרי לעולמי עד. זו בעיה קלסית: בשל הפער הגדול בין סכום ההפקדות לבין סכום ההלוואות, סביר ביותר שבמוקדם או במאוחר, משקי בית שהפקידו כספים עלולים לעמוד בפני שוקת שבורה". יתרה מזאת, כבר עכשיו אם הגמ"ח המרכזי יידרש לעמוד בהתחייבות שלו להחזיר את כספי הפיקדונות למעוניינים בהיקף גדול, כפי שהתחייב, "לא יוכל לעשות זאת בשל היעדר נזילות בנכסיו העיקריים. כבר בסוף 2023 הגמ"ח המרכזי עמד על סיפו של חוסר יכולת לממן את מלא התחייבויותיו הקיימות למשקי הבית שהצטרפו לתוכנית ההורים שלו".

"לסיכום", כותב שריג, "מנתוני הדו"חות הכספיים של הגמ"ח המרכזי עולה חשש מהותי, כי מספר רב של משקי בית חרדים יעמדו בשנים הקרובות בפני שוקת שבורה בבואם לרכוש דירות לצאצאיהם, חשש שלא הובא ואינו מובא לידיעת ציבור משקי הבית שהצטרפו ומצטרפים לתוכנית ההורים של הגמ"ח המרכזי. בנוסף, והיה אם משקי הבית שהצטרפו לגמ"ח המרכזי כדי לממן רכישת דיור לצאצאיהם יחליטו לממש את יחידותיהם, סביר ביותר שהם לא יוכלו לקבל חזרה את הסכומים שחסכו עד כה". שריג ממליץ: "משכך, למיטב שיפוטי המקצועי, יש לפעול בהקדם לייצוב הגמ"ח המרכזי. למצער, אם לא יעשה בהקדם דבר לייצב את הגמ"ח המרכזי, יש להביא לידיעת הציבור חששות מהותיים אלו כדי לאפשר למשקי הבית להתארגן למציאת מקור מימון חליפי לרכישת דירות לצאצאיהם בעתיד".

"דרוש פיקוח הדוק של הרגולטורים"

לחוות הדעת של שריג מצורפת חוות הדעת של אלקלעי שמנתחת את דו"חות הגמ"ח המרכזי. אלקלעי היה שותף למאבק של קרויזר באי־הסדרים בחינוך העצמאי, שנחשף בכלכליסט, כותב כי "מדובר באחת העמותות הגדולות ביותר, אם לא הגדולה שבהן, העוסקת בגיוס כספים ובמקביל במתן הלוואות במדינת ישראל". הוא קובע ש"מהניתוח שערכתי, עולה לכאורה חשש ממשי לפיו העמותה מטעה את ציבור החוסכים ומציגה מצגים ברורים של השקעה לטווח ארוך, המזכה את ילדי החוסך בקבלת הלוואה גדולה ללא ריבית והפרשי הצמדה בעתיד. מנגד העמותה מציגה כספים אלו בדו"חותיה, כתרומות ומציינת כי לדעת הנהלת העמותה אין כל התחייבות משפטית או הלכתית לתת הלוואות בעתיד".

כמו שריג, אלקלעי קובע כי "קיים חשש שהעמותה לא תוכל לתת לכל החוסכים הלוואות בעתיד בהיעדר תזרים פנוי ואף לא להחזיר להם את כספם, שכן חלק נלקח להוצאות ניהול הפעילות, ותזרימית כבר ניתן לאחרים. הסיכונים הטמונים בפעילותה של העמותה לאור היקף חבריה ואופי פעילותה, מחייבים לדעתי פיקוח הדוק של הרגולטורים".

אלקלעי מציין ש"הדו"ח הכספי הינו דל בביאורים והסברים לגבי המדיניות החשבונאית שעומדת מאחורי פעילות העמותה, ועולה חשש שהעמותה מנסה להסתיר יותר מאשר לגלות את מצב הפעילות. ויודגש כי מדובר בגוף שהיקף פעילותו הוא למעלה ממיליארד שקל והצטרפו אליו למעלה מ־50 אלף חברים הרואים עצמם כבעלי זכויות להלוואה עתידית".

לדבריו, "צפי העמותה באשר למתן הלוואות לשנת 2023 עומד על 465 מיליון שקל בעוד צפי העמותה באשר לתקבולי תרומות והחזרי הלוואות הינו 367 מיליון שקל, קרי — העמותה צופה חוסר תזרימי של 98 מיליון שקל דבר המהווה דגל אדום למצבה התזרימי של העמותה".

ב־19 במאי פנה עורך הדין ברק גליקמן ממשרד פישר ושות' בשם בני משפחת קרויזר למפקח על מוסדות גמילות החסד ברשות שוק ההון עמית גל "לבחון לאלתר את מצבו של הגמ"ח המרכזי וככל הנדרש — לנקוט פעולות לייצובו, ובתוך כך לשקול לעשות שימוש בסמכותו, לעצור את פעילות הפקדות הכספים והעמדת ההלוואות אצל הגמ"ח המרכזי עד לבירור יסודי ומעמיק של התנהלותו ומצבו הפיננסי; ובמידת הצורך — למנות לגמ"ח המרכזי מנהל מיוחד שינהל את עסקיו". כן דרש ממנו לקבוע ולפרסם כללים, הוראות, הנחיות ואמות מידה לשם מתן רישיונות לפי החוק כדי לאפשר פיקוח על מוסדות דוגמת הגמ"ח המרכזי. הרשות כאמור הודיעה שתחל בבדיקה.

הגמ"חים מגלגלים מיליארדים ללא פיקוח

בינואר 2019, לאחר שנים ארוכות של דיונים ולחצים, עבר בכנסת חוק הגמ"חים שנועד להטיל פיקוח על ענף מתן האשראי ללא ריבית בכלכלה החרדית. אחרי שנים שהגמ"חים פעלו מתחת לרדאר הפיננסי, הם נדרשו להיכנס למשטר של רישיונות ורגולציה ופיקוח למניעת הלבנת הון.

בלחץ המפלגות החרדיות הגמ"חים קיבלו ארכה של 3.5 שנים עד לכניסת החוק לתוקף ב־2022 ורק ב־2024 היה אמור לחול עליהם צו איסור הלבנת הון. בפועל עד היום החלת הצו לא אושרה, לא ניתן אף רישיון ועולם הגמ"חים ממשיך לגלגל מיליארדים ללא פיקוח.

סגן היועץ המשפטי של רשות שוק ההון עו"ד איל בן ישעיה כתב בתשובתו לישראל קרויזר ובנו אור רפל־קרויזר כי "הציפייה שבתוך פרק זמן קצר ילמד המפקח את כל מאפייני ורזי מוסדות הגמ"חים ויטיל רגולציה חדשה ומהירה על שוק פעיל אינה ריאלית". עם זאת, טען שננקטו כמה צעדים כמו קידום צו הלבנת ההון, פרסום חוזר יושר ויושרה וקידום הליכי הרישיון.

בהקשר זה יש עניין רב בדיון שנערך בוועדת הכספים בכנסת ב־1 ביולי ביוזמת יו"ר הוועדה אז משה גפני מיהדות התורה בנושא העיכוב במתן רישיונות לגמ"חים. בישיבה הפעיל גפני לחץ על הממונה על שוק ההון להשיב ל־170 בקשות לרישיונות של גמ"חים. סגן הממונה על שוק ההון אלי טובול, האחראי בין היתר על הגמ"חים הסביר את העיכוב בכך שטרם אושר הצו למניעת הלבנת הון באמצעות הגמ"חים.

אבל טובול גם אמר שאם היה נותן תשובות לבקשות הרישיון היום, רק כ־10% היו מקבלים רישיון. יתר ה־90% היו מקבלים תשובות שליליות או נדרשים לתיקונים והשלמות כיוון שאינם עומדים בדרישות החוק. "האחריות שלנו היא לייצר פיקוח אמיתי ולא רישיונות ריקים מתוכן", אמר טובול בכנסת. "אם יש גמ"חים שחשופים לסיכונים אקטואריים, האם אתם מצפים שנתעלם?".

בני משפחת קרויזר סבורים שזה בדיוק מה שרשות שוק ההון עושה, היא מתעלמת. "אם הם לא עומדים בדרישות החוק, צריך לעצור את הפעילות שלהם", אומר מדען הנתונים הראשי של המרכז לחקר הנתונים באוניברסיטה העברית אור רפל־קרויזר. אביו, יזם האנרגיה הסולארית ישראל קרויזר, אומר כי "הטענה העיקרית שלנו היא לממונה על שוק ההון, שכמו שומרי סף אחרים מפחד ואף על פי ש־90% לא עומדים בתנאי הרישיון מעדיף לא לעשות את עבודתו. מי שאין לו רישיון צריך להסגר. אין לרשות שוק ההון רשות לנקוט מדיניות של שב ואל תעשה", אומר קרויזר ומבהיר שהשלב הבא יהיה עתירה לבג"ץ.

רפל־קרויזר אומר שהוא ואביו מקדישים לפעילות בנושא האוטונומיה החרדית שליש מזמנם. "החלטנו להתרחב מהחינוך גם לנושאים אחרים באוטונומיה החרדית. כמו בכל דבר אחר של החרדים, כשהרמנו את המכסה של הגמ"חים גילינו ים של בעיות". לדבריו, אחת הסיבות שלציבור הרחב יש עניין במניעת קריסתו של הגמ"ח המרכזי היא שאם גוף כל כך גדול יקרוס, המדינה עוד עלולה להאלץ לחלץ אותו על חשבון משלם המסים.

תגובת הגמ"ח המרכזי: "אין הלוואות שניתנות מעבר ליכולת בפועל"

הגמ"ח המרכזי הגיב במכתב שנשלח על ידי באי כוחו לחוות הדעת של עודד שריג ועופר אלקלעי. "חוות הדעת ששלחתם לעיוננו לוקות בכשלים מקצועיים חמורים, פרי שיטת עבודה המסמנת עיגולי מטרה סביב חץ ידוע מראש, ללא בדיקה רצינית ויסודית של העובדות הגלויות, וללא בדיקה כלשהי עם מושאי חוות הדעת, וזאת למרות מסקנות חמורות ביותר אשר מחייבות משנה זהירות בהפצתן ובפרסומן".

הגמ"ח טוען כי "המודל הכלכלי הוא שהורים התורמים לגמ"ח תרומה מזכים את צאצאיהם לקבל במועד מסוים הלוואה למטרות חתונה, שהם מחויבים לפירעונה המלא. כל הלוואה של הגמ"ח אמורה להיפרע במלואה בתוך כעשור ולחזור להון העצמי. ההלוואות לצאצאים ניתנות בהתאם לאיזון אקטוארי בין ההפקדות וההלוואות, וזאת מתוך יתרות קיימות. בהתאם לתוכנית הכלכלית שלו, הגמ"ח יגיע לאיזון כלכלי בעתיד הקרוב ויוכל להלוות רק מתוך ההון העצמי בצירוף החזרי ההלוואות הקודמות".

עוד טוען הגמ"ח כי "בנוסף, הגמ"ח יכול למצוא מקורות חלופיים למתן הלוואות כגון תרומות שאינן 'תרומה מזכה' או הלוואות ממקורות חיצוניים. בכל מקרה, אין לגמ"ח התחייבות לתת הלוואות אם אין מקורות למתן ההלוואות. כך שמתן הלוואות אינו תלוי בתרומות חדשות או בהרחבה מתמדת של הגמ"ח".

לטענת הגמ"ח, "התוכנית של הגמ"ח המרכזי הוכנה ומבוקרת על ידי אנשי מקצוע בכירים, כולל כלכלנים מהשורה הראשונה כגון רו"ח גלעד גרוס מחברת WISE. בנוסף, התוכנית מוזנת באופן עדכני לכלים מקצועיים באופן שוטף מדי שנה על ידי רו"ח שחר פלנר. הדו"חות הכספיים של הגמ"ח נערכים לפי הנהלים החשבונאיים המקובלים. רשות שוק ההון קיבלה לידיה את כלל המסמכים וקבצי החישוב, קיימה פגישות עומק יחד עם אקטואר מטעמם עם הנהלת הגמ"ח, וערכה בחינה מקצועית של המודל. כל הנתונים הללו מוכיחים את השקיפות והחוסן של הגמ"ח".

עוד טוען הגמ"ח כי "אין שחר לטענת רו"ח עופר אלקלעי כאילו שקיימת הבטחה או התחייבות בלתי תלויה למתן הלוואות עתידיות. הגמ"ח אינו מתחייב משפטית או הלכתית להלוואות. המודל הכלכלי של הגמ"ח הוא שהתורמים הם ההורים. כל התורמים מודעים לכך שאין התחייבות חוזית אישית לקבלת הלוואה אלא שמתן ההלוואות כפוף לקיומם של מקורות כלכליים מספקים".

כמו כן מסר הגמ"ח כי "אין נפקות לטענת רו"ח אלקלעי כי בשנת 2023 ניתנו הלוואות בסכום העולה ב־90 מיליון שקל על סכום ההפקדות: אין מדובר בגירעון אלא באיזון בין־שנתי. היתרה בשנים קודמות אפשרה מתן הלוואות בסכום גבוה יותר בשנה מסוימת וזאת כחלק מניהול האיזון האקטוארי. אין הלוואות שניתנות מעבר ליכולת בפועל, ואין שימוש בכסף שאינו קיים".