")

")

פרשנות

השקל בשיא, ומשבר תחרותיות מתהווה בפתח

ההתחזקות החדה של השקל, שנראית כהישג מקרו־כלכלי, פוגעת קשות בתחרותיות של המגזר היצרני. חוסר המעש של הממשלה מחריף את הסיכון להוצאה של פעילות עסקית מישראל לחו"ל ולפגיעה בתעסוקה

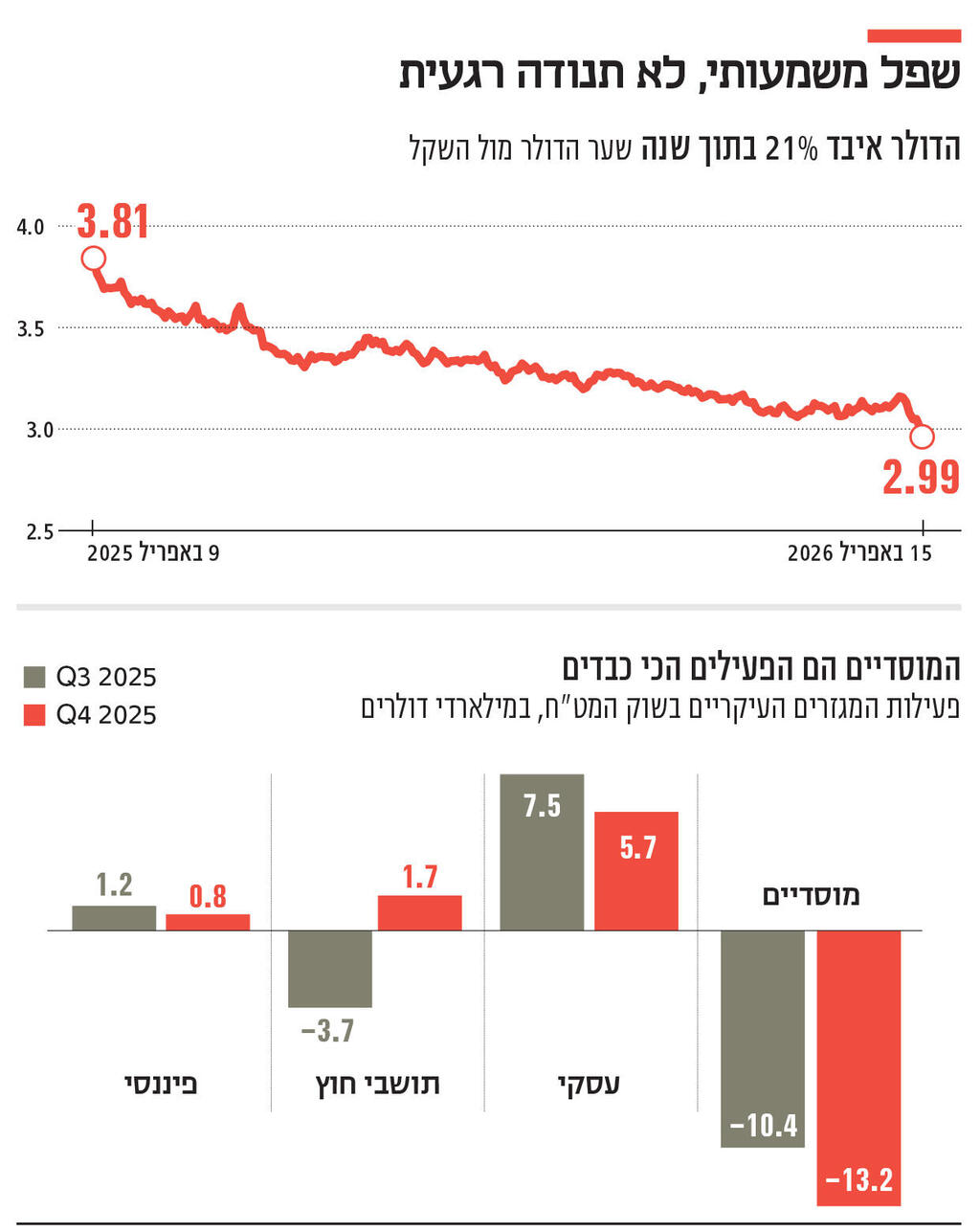

2.99 שקלים לדולר – שפל של 31 שנה – הוא אולי אירוע מאקרו־כלכלי היסטורי, אבל לא מפתיע. לא מדובר בתנודה רגעית, אלא המשך ישיר של מגמה שנבנית כבר שבועות ואפילו חודשים ארוכים: בשוק ההון ראו אותה, בעיתונות הכלכלית סימנו אותה והתעשיינים התריעו מפניה שוב ושוב.

מאפריל 2025 התחזק השקל ב־21%. מאז פרוץ הסבב השני של המלחמה מול איראן, בסוף פברואר, המטבע הישראלי השלים התחזקות של יותר מ־4%. כלומר, רוב הייסוף התרחש עוד לפני הסבב הנוכחי. לפי מודל שפיתח ד"ר גיל בפמן, לשעבר הכלכלן הראשי של בנק לאומי, הגורמים המרכזיים למגמה זו הם מקומיים, והם מסבירים כמחצית מהייסוף.

תחילה, נרשמה ירידה חדה בפרמיית הסיכון של ישראל (ה־CDS ירדו מאז אוקטובר 2025 ב־48%, לרמה הקרובה לזו ששררה ערב המלחמה – כ־72 נקודות). בנוסף, נרשם זינוק משמעותי בבורסה המקומית, המשקף עלייה באמון המשקיעים במשק. יתרה מזו, עליות בשוקי המניות בחו"ל (בעיקר בנאסד"ק) גרמו למוסדיים לבצע עסקאות שמשמעותן מכירת דולרים – ובכך לחזק את השקל.

לכך מצטרף גם ההקשר הגיאו־פוליטי: אופטימיות בשווקים לגבי הפסקת אש, החלשת ההשפעה האיראנית והרחבת הסכמי אברהם. גם המשא ומתן בין ישראל ללבנון תורם להפחתת הסיכון הנתפס סביב חזבאללה. בצד הריאלי ניכרת גם זרימת הון: הדולרים ממשיכים לזרום לתעשיית ההייטק, לצד גידול משמעותי ביצוא הביטחוני.

קיים גם הסבר גלובלי, אם כי השפעתו על ישראל מוגבלת יותר: מדיניותו של הנשיא דונלד טראמפ מכוונת לדולר חלש, במטרה להגדיל את היצוא האמריקאי ולצמצם את הגירעון המסחרי של ארה"ב. מאז כניסתו לתפקיד, מדד הדולר (DXY) ירד בכ־10%. עם זאת, חשוב להדגיש כי הייסוף של השקל החל הרבה לפני כן. גם היחלשות הדולר מאז מבצע "שאגת הארי" הייתה מתונה יחסית (2.2%) לעומת הייסוף של השקל (4.2%).

במקביל לישראל, מדינות נוספות מתמודדות עם מטבע חזק. הדוגמה הבולטת היא ברזיל, שחווה גם היא ייסוף חד לצד ראלי משמעותי בשוק המניות וכניסה מאסיבית של משקיעים זרים.

המדיניות הרשמית של ישראל כלפי התהליך הזה מתאפיינת בשתיקה – ואף בהתעלמות מטענות המגזר שנפגע יותר מכול: הייצוא – הן בתעשייה והן בשירותים. מדובר במנוע צמיחה מרכזי, המאפשר צמיחה בת קיימא, תעסוקה איכותית והכנסות למדינה.

חלק ניכר מהכנסות היצוא נקוב במט"ח (בעיקר דולרים), ולכן כל התחזקות של השקל מתורגמת ישירות לשחיקה ברווחיות. לפי סקר של התאחדות התעשיינים, שיעור היצואנים המדווחים על שחיקה במרווחים, קושי גובר בתחרות והקפאת השקעות – זינק לאחרונה. הפגיעה צפויה להיות רוחבית, אך בעוצמות שונות בין הענפים. בענפים מסורתיים קיימים מנגנוני איזון מסוימים – ובראשם הוזלת חומרי גלם מיובאים (לפחות עד פרוץ המלחמה). לעומת זאת, במגזר ההייטק הפגיעה חדה וממוקדת יותר. לפי הסקר, כ־40% מהחברות מדווחות על קושי להתחרות על כוח אדם מיומן מול חברות גלובליות בשל עוצמת השקל.

הסיבה נעוצה במבנה העלויות: בהייטק, עיקר ההוצאה הוא שכר מקומי גבוה, בעוד שההכנסות נקובות בעיקר בדולרים. במקביל, בעוד שכ־26% מהתעשיינים מצליחים לקזז חלק מהפגיעה באמצעות הוזלת היבוא, בהייטק 84% מהחברות מדווחות כי מנגנון זה כלל אינו רלוונטי עבורן.

יתרה מכך, אפקט הוזלת היבוא צפוי להישחק בשל עליות מחירים גלובליות על רקע המלחמה באיראן – תוצאה של שיבושים בשרשראות האספקה, התייקרות האנרגיה והדשנים ועלייה בעלויות ההובלה. כך מתקבלת "תנועת מלקחיים": ההכנסות נשחקות, אך העלויות המקומיות – ארנונה, מים, חשמל, שכר דירה ושכר מינימום – ממשיכות לעלות. בנקודה זו הבעיה הופכת למערכתית: לא רק שהשוליים מצטמצמים, אלא שהמודל העסקי כולו נכנס ללחץ.

כאן מתחדד כשל עמוק יותר במדיניות הכלכלית. למרות ששר האוצר, בצלאל סמוטריץ', ממקד את הדיון בשער החליפין ובריבית – כדי להאשים את בנק ישראל – הבעיה האמיתית היא התחרותיות של המגזר היצרני. זה היה אחד הדגלים המרכזיים ערב הבחירות ב־2022: הפחתת יוקר הייצור, הגברת התחרות וטיפול בצווארי בקבוק מבניים. בפועל, מעט מאוד השתנה – לא ברגולציה, לא בתשתיות ולא במחירי השירותים הציבוריים.

ומה עושה הממשלה? איפה שר האוצר? שם בוחרים לא לומר דבר. סמוטריץ' לא דורש מהפקידים שלו ניתוח, כיוון, מדיניות, תוכניות. הוא לא מאותת לשוק כיצד הוא מתכוון להתמודד עם האתגר. הוא כנראה רק שר ההוצאה. לא שר ההכנסות. למרות כל מה שמונח על הכף - סמוטריץ' שותק ומתעלם. זו המדיניות. "בעזרת השם" זה ייפתר. כך למשל, לפני חודש פנו התעשיינים לסמוטריץ' בבקשה לשקול הרחבת האישור שניתן לבעלי וויז לשלם את המסים בדולרים. הרי האישור לחברה שנמכרה לגוגל ניתן כדי למתן את אפקט הייסוף. סמוטריץ' לא ענה להם.

לפי הנתונים, חלק ניכר מהייסוף מוסבר בפעילות הגופים המוסדיים המייצרים זרם פיננסי שקול למכירת דולרים על רקע העליות השערים החדות בשווקים בחו"ל. היצואנים הציעו לבצע את הפעילות הזו Over the counter, דבר שהיה מונע למט"ח להגיע לשוק הפתוח. הם הציעו לעשות זאת באמצעות בנק ישראל, שיודע לעשות עסקאות מורכבות, ויש לו גם את הלוגיסטיקה ואת הכלים לעשות זאת. אפילו המוסדיים הסכימו. אבל שום דבר לא קרה ולא התקדם. כנראה שהייטק ותעשייה לא מספיק מעניינים את ראש הממשלה ושר האוצר.

חשוב להבהיר: התערבות ישירה בשוק המט"ח אינה פתרון קסם. ניסיון העבר מלמד כי רכישות מט"ח מספקות השפעה זמנית בלבד, ולעיתים אף יוצרות עיוותים. גם הריבית אינה תרופת פלא: רבע נקודת אחוז לכאן או לשם עשויה להשפיע בשוליים, אך ספק אם יש לה כוח לשנות מגמת ייסוף שנובעת מכוחות יסוד ומזרמי הון גדולים. ממילא, בנק ישראל אינו יכול לנהל את המדיניות המוניטרית לפי שער החליפין בלבד.

כאשר ברקע יש מלחמה עצימה, לחצי אינפלציה מודשים על רקע המלחמה ומדיניות פיסקאלית חסרת רסן, הבנק המרכזי מחויב קודם כל ליעדים רחבים יותר של יציבות מחירים ויציבות מאקרו־פיננסית. לכן השאלה האמיתית אינה אם לקנות עוד דולרים או להזיז את הריבית ברבע אחוז, אלא מדוע הממשלה אינה מציגה שום מדיניות להתמודדות עם הפגיעה המתמשכת בתחרותיות של המגזר היצרני.

כאן טמון הכשל המרכזי: היעדר ניהול. אין תיאום בין הגורמים, אין חשיבה מערכתית, ואין שימוש בכלים שכבר הוצעו.הבעיה אינה נקודתית. פגיעה ממושכת בתעשייה מחלחלת לשוק העבודה, להכנסות המדינה ולבסיס הכלכלי כולו. דווקא משום כך נדרש מינימום של הנהגה: הכרה בבעיה, כינוס הגורמים הרלוונטיים וגיבוש פתרונות, גם אם חלקיים. לא לכל בעיה יש פתרון קסם, אך כל בעיה מחייבת ניהול. שתיקה כמדיניות אינה ניהול.