אתמול. מימין: ניר צוק שותף, שמוליק האוזר יו\"ר, יובל אלוני מנכ\"ל. חשבון הבנק יוצע ללא עמלות, ויהיה זמין גם לעסקים קטנים ולעצמאים (צילום: גדי סיארה)")

בנק אש ינסה להיות המפץ הדיגיטלי הגדול שוואן זירו קיווה להיות

הבנק הדיגיטלי החדש יתחיל לפעול ב־2026 ויציע חשבון ללא עמלות, חלוקת הכנסות עם הלקוחות ומוצרי בנקאות בסיסיים. אך עדיין לא ברור כיצד יצליח לסחוף את הלקוחות שנצמדים לבנקים המסורתיים, ולא מתרגשים מריבית על העו"ש

במשך 45 שנה, בין 1977 ועד 2022, לא הוקם בנק חדש בישראל. להיפך, מספר השחקנים הצטמצם בעקבות מיזוגים ורכישות, והציבור הישראלי, שכבר התרגל לכעוס על הבנקים ולשלם להם הרבה, השלים עם מר גורלו. אך התמונה משתנה: במהלך 2026 הבנק החדש אש (esh) ייפתח את שעריו הדיגיטליים לציבור הרחב, ויצטרף לבנק הדיגיטלי וואן זירו, שהחל לפעול במחצית השנייה של 2022. כך, בתוך ארבע שנים, שני בנקים חדשים ייפתחו בישראל, ויציעו לציבור אפשרות להיגמל מהמודל המסורתי והיקר.

אתמול, באירוע ראשון לתקשורת, חשף בנק אש את המודל העסקי שלו. לפי המודל, 50% מהכנסות הבנק מכספי העו"ש של הלקוחות יוחזרו להם, במה שהבנק מכנה "החלוקה השווה" (Equal Sharing) — עיקרון שממנו נגזר שמו: esh (ראשי תיבות באנגלית). בבנק טוענים כי כך יסתיים ניגוד האינטרסים המובנה בין הבנק, ששואף לשלם ריבית נמוכה ככל האפשר, לבין הלקוח.

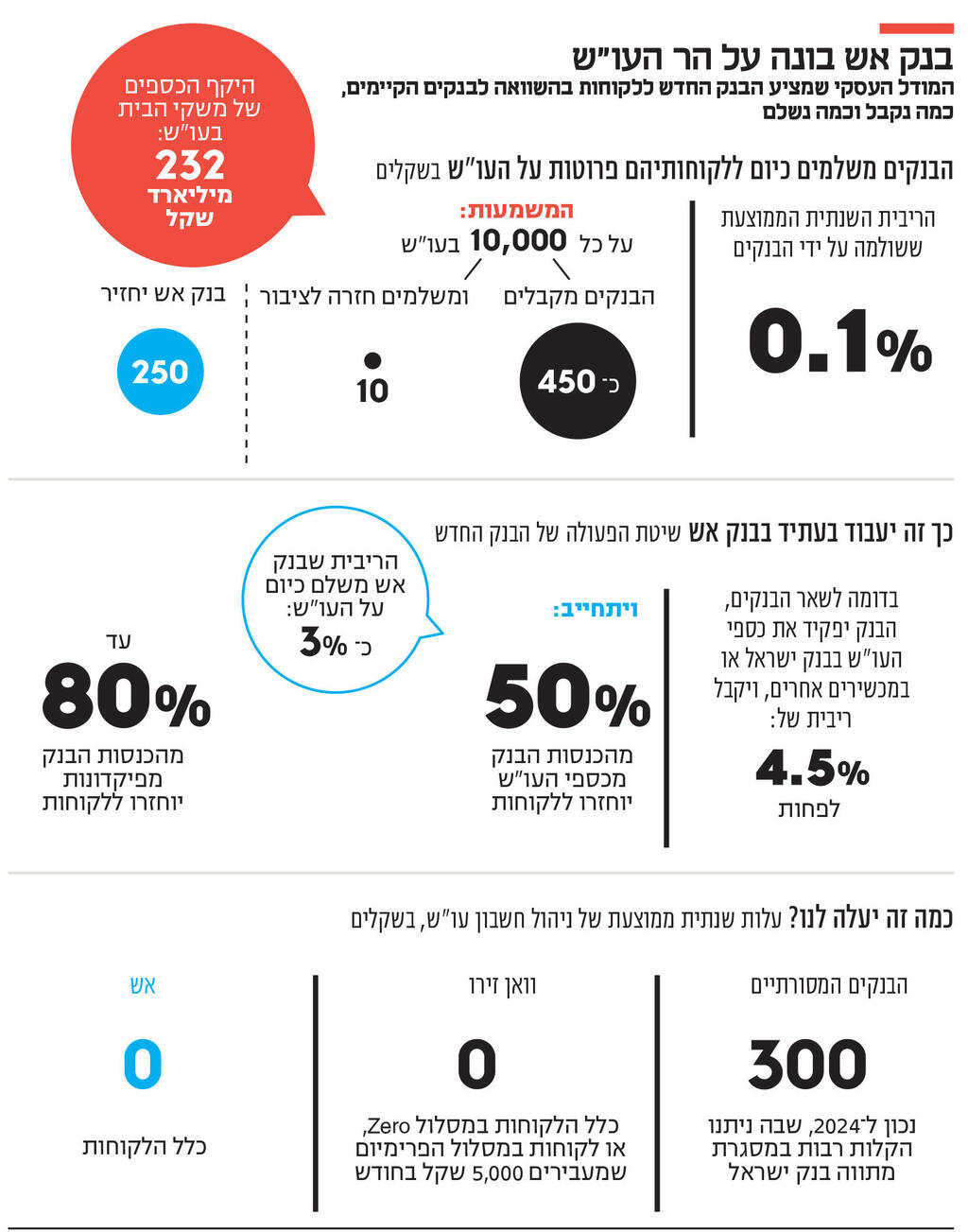

כ־232 מיליארד שקל של משקי הבית שוכבים בחשבונות העו"ש במערכת הבנקאית. בעוד שהבנקים נהנים מריבית של כ־4.5% (הריבית הנוכחית במשק) על אותם כספים, הם משלמים לציבור בממוצע 0.1% בלבד. כלומר, על כל 10 אלף שקל בעו"ש, הבנקים מקבל כ־450 שקל, ומשלמים חזרה לציבור 10 שקלים, מה שמסייע לבנקים, מאז תחילת העלאות הריבית במשק באפריל 2022, להציג פעם אחר פעם רווחי שיא.

הריבית הזניחה שהבנקים משלמים על העו"ש, והריבית הנמוכה יחסית שהם משלמים על פיקדונות, הפכה לאחד הסממנים הבולטים לחוסר ההוגנות של הבנקים. בבנק אש רוצים לשבור את המודל הקיים, ולקבוע מראש מודל חלוקת הכנסות עם הלקוח. ניתן לראות זאת כמהלך דומה למה שעשתה חברת הביטוח הטכנולוגית והישראלית למונייד, שפועלת בארה"ב: גם בשוק הביטוח קיים ניגוד אינטרסים מובנה בין הלקוח לחברה, כשכל תביעה שהיא מאשרת פוגעת ברווח שלה. למונייד קבעה עמלה קבועה של 20% מהפרמיה, כאשר יתרת הכספים עוברת לתרומות לארגונים חברתיים שבחרו המבוטחים.

"פיצוח גאוני לניגוד האינטרסים", כינה זאת מנכ"ל הבנק החדש קובי מלכין. ייתכן שמלכין מפריז, אך אכן מדובר במודל מרענן, שמתבסס גם על מה שמנכ"ל הקבוצה ואחד ממייסדי הבנק, יובל אלוני, הגדיר כשקיפות רדיקלית: "לקוח יכול לראות בדיוק כמה כסף הבנק מרוויח מהכסף שלו בזמן אמת. כלומר, כמה כסף הבנק שומר כנזילות, כמה הוא נותן להלוואות, וכמה כסף הוא מייצר באמצעותן. אבל לא מספיק רק להנגיש את המידע הזה: אנחנו נתחלק עם הלקוחות בחצי מההכנסות". יו"ר הדירקטוריון שמואל האוזר הוסיף: "לו היינו בנק גדול בישראל, בתנאי השוק הנוכחיים היו הלקוחות מקבלים מאיתנו 5.8 מיליארד שקל בשנה".

עם זאת, רוב הכספים בחשבון העו"ש מקורם במספר מצומצם של לקוחות. כלומר, רוב הציבור מחזיק בהיקפים מצומצמים, ולכן, לצד תחושת ההוגנות החשובה, הערך הכספי שאש מציע ללקוח אינו גבוה בהכרח. כיום, אש משלם למאות לקוחות פרטיים ראשונים שמתנסים במוצר, ריבית של כ־3% על העו"ש. ללקוח שמחזיק בכ־10 אלף שקל בממוצע בחשבון העו"ש, מדובר בהכנסה של כ־300 שקל בשנה.

הבשורה החשובה יותר של אש היא שחשבון הבנק יוצע ללא עמלות, ויהיה זמין גם לעסקים קטנים ולעצמאים. בבנקים המסורתיים, עלות ניהול חשבון עו"ש ממוצעת עמדה ב־2024 על 300 שקל בשנה. לרוב משקי הבית יש יותר מחשבון אחד, כך שהעלות הממוצעת למשק בית כפולה. זאת, כשב־2024 ניתנו הטבות ופטורים שונים בעקבות פרוץ המלחמה, כך שבימי שגרה העלות אף גבוהה יותר, ומבלי לכלול סוגי עמלות נוספים, כגון עמלות מט"ח וערבויות בנקאיות. בוואן זירו כבר מציעים חשבון ללא עלות, ללקוחות במסלול הבסיסי (Zero), או ללקוחות שמעבירים 5,000 שקל בחודש במסלול הפרימיום One, שכולל פטור נרחב מעמלות. באש אין מסלולים שונים ואין תנאים להעברת פעילות: לא תיגבה שום עמלה מאף לקוח.

עם זאת, מדובר בחשבון רזה יחסית, הממוקד במוצרי הבנקאות הבסיסיים ביותר: ניהול כספי עו"ש, פיקדונות (מהם יחולקו ללקוחות בין 50% ל־80% מהכנסות הבנק) ואשראי. כלומר, הבנק לא יעמיד משכנתאות, לא יאפשר מסחר בניירות ערך, ובשלב הראשוני גם לא יספק שירותי מט"ח.

התחמקות מציון יעדי רווחיות

את הקמת הבנק הוביל איש העסקים ניר צוק, מייסד ענקית הסייבר פאלו אלטו, ולצידו שותפים נוספים, בהם יובל אלוני, שגם נמנה עם מייסדי הבנק. הבעלות בבנק מתחלקת בין קבוצת המשקיעים בראשות צוק לבין גופים מוסדיים. בראש ההנהלה עומדים המנכ"ל קובי מלכין ויו"ר הדירקטוריון שמואל האוזר.

בין שני הבנקים הדיגיטליים - וואן זירו ואש - יש לא מעט קווי דמיון. שניהם מדגישים את עקרונות ההוגנות והשקיפות שבמודל פעולתם בניגוד לבנקים המסורתיים. במקרה של וואן זירו דרך דמי המנוי הקבועים שמשלמים לקוחות שאינם מעבירי פעילות, וסיוע של בנקאי ה־AI שמתריע לפני כניסה למינוס. בהקשר זה אגב, בבנק אש מציינים כי לא תהיה אפשרות להיכנס למינוס. מה כן יהיה? לא ברור. מייסד הבנק, ניר צוק, אמר כי בהמשך ייחשפו "מוצרי אשראי שלא קיימים בישראל, וחלקם אינם קיימים אפילו בעולם". שני הבנקים גם מבקשים להציע ערך מוסף גבוה ללקוח - בין אם דרך עמלות אפסיות ובין אם דרך ריביות גבוהות על כספי הציבור, דרך מודל תפעולי רזה ומבוסס טכנולוגיה.

ושני הבנקים קמים בקול תרועה רם: הנהלת וואן זירו חטאה את חטא ההיבריס כשמנכ"ל הבנק הראשון, גל בר דעה, הצהיר שתוך מספר שנים הבנק יהיה בין שלושת הבנקים הגדולים בישראל (ראו מסגרת בעמוד זה). גם באירוע החשיפה של אש אתמול לא היתה הרבה צניעות: "המוצר הראשון שלנו: חשבון העו"ש הטוב בעולם" אמר מנכ"ל הקבוצה יובל אלוני. אך לצד הביטחון הרב שהנהלת אש ניסתה להפגין, היא בכל זאת למדה דבר אחד מהניסיון של וואן זירו, והתחמקה מציון יעדי רווחיות וגיוס לקוחות.

"נשנה את המודל"

לצד הדמיון בין שני הבנקים, קיים ביניהם הבדל מהותי: וואן זירו שואף להיות One stop shop - כלומר, המקום המרכזי שבו אדם מנהל את חייו הפיננסיים. לכן, הבנק שם דגש רב על המסחר בניירות ערך, על מוצרים משלימים כמו ייעוץ פנסיוני, ועל בנקאות פתוחה שמאפשרת לרכז את כלל המידע הפיננסי. לכן גם חשבו תחילה בבנק, שלקוחות יהיו מוכנים לשלם דמי מנוי חודשיים עבור המוצר הכולל, התבדו, ועברו בהדרגה למודל שמעודד העברת פעילות הדרגתית.

בנק אש שואף כאמור, לפחות בשלב זה, לספק שירותי בנקאות בסיסיים בלבד. המהפכה שהוא מבקש לקדם ממוקדת בחשבון העו"ש. כלומר, האסטרטגיה שלו נשענת על מה שמכונה בעגה המקצועית "פריקות מוצרים": היכולת והרצון של לקוחות לנהל מוצרים פיננסיים שונים אצל ספקים שונים. התקווה להתגברות התחרות בעולם הפיננסי מתבססת בראש ובראשונה על הניסיון לעודד את הציבור הישראלי לאמץ את המנטליות השונה, ולצאת מכנפיו הרחבות והיקרות של הבנק. אך לא בטוח שהציבור הישראלי כבר שם. מייסד הבנק ניר צוק אף עקץ את וואן זירו כשניסה להבדיל את בנק אש ואמר: "וואן זירו הלכו על מערכת ליבה קודית בת 40, זו מערכת מסורתית שדורשת הרבה בנקאים. הבשורה של וואן זירו לשוק בישראל היא שבמקום לשלם עמלות, הלקוחות ישלמו דמי מנוי חודשיים כאילו זה מכון כושר או נטפליקס. לא יודע למה מישהו חשב שזה הולך לעבוד. אנחנו לא באנו לשנות את מודל העמלות, אלא את מודל הבנקאות מקצה לקצה".

מבנק וואן זירו נמסר כי "אנו מברכים על כניסתו של בנק חדש שיתרום ליצירת שקיפות והוגנות במערכת הבנקאית ואלטרנטיבה לבנקאות המסורתית. כניסתם של שחקנים נוספים תגדיל את כוח הצרכנים ואת המודעות לחלופות תחרותיות והוגנות לאורך זמן".

רפורמת הבנקים הקטנים בדרך

גם אם המודל שונה, האתגר של אש זהה: איך מצליחים לשכנע את הצרכן הישראלי הפסיבי לעבור. וואן זירו לא הצליח עד כה להיות המפץ הגדול שקיווה להיות. לאחר שלוש שנות פעילות וקמפיין שיווקי נרחב שכלל חסות לליגת העל, יש לבנק כ־150 אלף לקוחות בלבד. בבנק טוענים, וכנראה יש אמת מסוימת בכך, שהצעת הערך שהם הביאו גרמה לבנקים להתאמץ ולהילחם על השארת לקוחות. בנוסף, כ־58% מהפיקדונות שנפתחו במחצית הראשונה של השנה נפתחו אצלם. לא ברור כיצד אש מתכוון לסחוף את לקוחותיו.

שאלת ההצלחה של אש עשויה להתגלות כגורלית במיוחד, דווקא מכיוון שהם לא מתיימרים להציע את מכלול השירותים הבנקאיים. בנק ישראל ומשרד האוצר הציגו בחודש שעבר את רפורמת הבנקים הקטנים, שתאפשר לגופים פיננסיים לקבל רישיון בנק רזה, לגייס פיקדונות ולהציע שירותים בנקאיים מסוימים. הרפורמה עוד דורשת חקיקה, אך הצלחתה טמונה לא רק במוטיבציה של גופים פיננסיים כמו חברות כרטיסי האשראי להפוך לבנקים קטנים, אלא גם ביכולת של הציבור להיפרד מההגמוניה של הבנקים המסורתיים. ההצלחה או הכישלון של אש עשויים להתגלות כטיזר.