")

פרשנות

כלכלת ישראל תצא מהמשבר או תתנהל בתוך מלחמת התשה?

הנתונים הכלכליים טובים בהרבה מכפי שרבים צפו לפני שנתיים וגם השווקים משדרים אמון; אך מאחורי החוסן של הכלכלה הישראלית מסתתרת שאלה חדשה: האם המשק מתקרב לסוף המשבר - או מתרגל לחיות בתוכו; התשובה לשאלה הזו תשפיע באופן דרמטי על העתיד של כולנו

בשעות שבהן ישראל ואיראן החליפו איומים וטילים, הדולר צנח בכ־2.5% מול השקל. עבור רוב המטבעות בעולם, זהו שיעור שינוי של שנה שלמה. מבט חפוז אל עמוד הבית של אתר כלכליסט באותן שעות סיפק תמונה מדויקת לטירוף המערכות שבו אנו נמצאים מאז 7.10, וביתר שאת מאז הסבב הראשון של המלחמה בין ישראל לאיראן.

זו לצד זו הופיעו שלוש כותרות: סגירת בתי ספר בעקבות המלחמה, גיוס של 60 מיליון דולר לחברת הייטק ישראלית וקריסת הדולר לאחר הודעת איראן על הפסקת הירי. שלוש כותרות — סיפור אחד על הכלכלה הישראלית ב־2026.

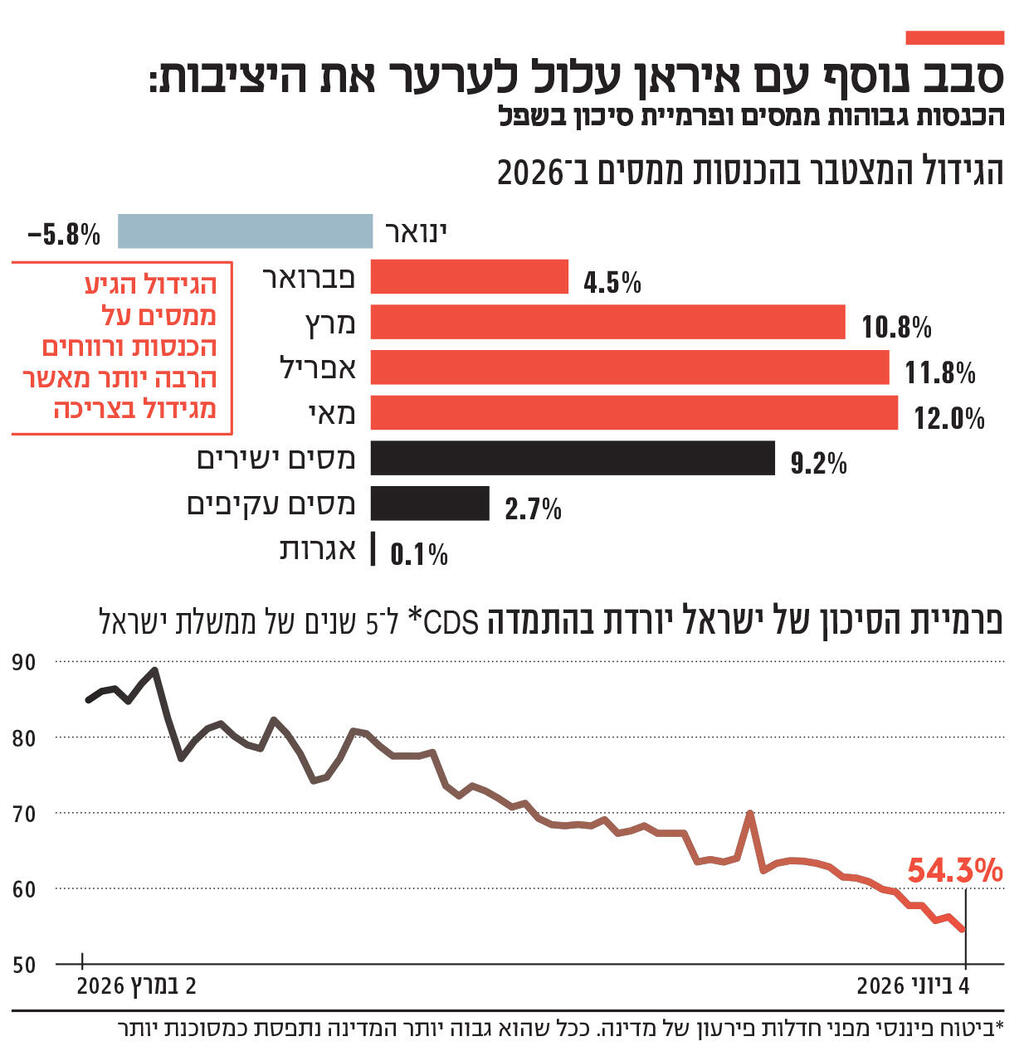

1. ישראל נכנסה לסבב הנוכחי מול איראן כשהיא בעמדה כלכלית טובה בהרבה מכפי שרבים היו מעלים על דעתם לאחר 7 באוקטובר. פרמיית הסיכון של ישראל, כפי שהיא משתקפת ב־CDS לחמש שנים, נמצאת ברמות שפל — כ־54 נקודות בלבד — הרמה שנרשמה ערב מחדל אוקטובר. רק לסבר את האוזן: בתחילת מרץ, כמה ימים אל תוך המתקפות הראשונות המשולבות של צבא ארה"ב וצה"ל, היא עמדה על כ־86 נקודות. כלומר, ה־CDS צנח ביותר מ־37% בתוך קצת יותר משלושה חודשים. השקל, שהפך בשבוע שעבר למטבע החזק בעולם מול הדולר, חרף התנודתיות, נותר חזק מאוד, והדולר שוב נסחר בסביבת 2.9 שקלים — כאשר רק לפני שבועיים הוא נסחר סביב 2.8 שקלים, שיא של 30 שנה. הבורסה בתל אביב — למרות הירידות של השבוע האחרון — נסחרת סביב שיאים של כל הזמנים.

הגירעון הממשלתי ירד בהתמדה מאז פתיחת הסבב השני, מ־4.2% תוצר במרץ לכ־3.75% במאי, בהובלת הכנסות המדינה ממסים שממשיכות להפתיע לטובה. לפי נתוני רשות המסים, בחודשים ינואר–מאי 2026 נרשם זינוק ריאלי של כ־10% בהכנסות ממסים, וזאת בהובלת מסי הכנסה שזינקו ביותר מ־13% לעומת התקופה המקבילה אשתקד. ובנק ישראל הצליח להוריד את האינפלציה אל אמצע היעד (2%), למרות שהמחקרים הכלכליים האחרונים מגדירים עימותים צבאיים כאירועים אינפלציוניים מובהקים.

במבט ראשון זו תמונה מטלטלת, על גבול האבסורדית. הרי מדובר במדינה שנמצאת כבר כמעט שלוש שנים בתוך רצף של עימותים צבאיים, גיוסי מילואים, איומים אזוריים ועלייה דרמטית בהוצאה הביטחונית. לכאורה, אלו אינם התנאים הטבעיים להתחזקות המטבע המקומי, לירידה בפרמיית הסיכון או לשיאים בשוק המניות.

2. אלא שמדובר במצב רגיש באופן חריג. השווקים כבר אינם מתמחרים את המלחמה כפי שתמחרו אותה בתחילתה. בתחילת המלחמה החשש היה ברור: פגיעה בפעילות, בריחת הון, ירידה בהשקעות, פיחות חד ועלייה בפרמיית הסיכון. בפועל קרה משהו אחר — או ליתר דיוק, ההפך. השווקים תימחרו שיפור דרמטי במצב הגיאו־פוליטי של ישראל, והמדדים המרכזיים התנהלו בהתאם. במקביל, השווקים כבר הפנימו כי המשק הישראלי פיתח יכולת הסתגלות יוצאת דופן. עסקים למדו לעבוד תחת מגבלות. עובדים למדו לחלק את חייהם בין עבודה למילואים. חברות בינלאומיות לא נטשו. ענף ההייטק המשיך לגייס הון. הצריכה הפרטית התאוששה במהירות גבוהה מהצפוי. זה אינו אומר שהמלחמה לא גבתה מחיר. היא גבתה. ועוד איך. ראשית, הצמיחה נפגעה. הנתונים ממאי מראים כי התמ"ג הריאלי לנפש (מנוכה עונתיות) תקוע ברמות של 2022. אחרי נפילה גדולה במהלך 2023–2024 הייתה התאוששות, אך עדיין הצמיחה תקועה באותן רמות של ערב המחדל, ובחודשים האחרונים נרשמו שלוש ירידות רצופות במדד לפעילות המשק של בנק ישראל, שמבקש לחזות את התפתחות הפעילות הריאלית. יתרה מזו, ההוצאה הביטחונית זינקה לרמות שלא דמיינו ומתקרבת ל־8% תוצר.

3. השאלה הגדולה היא לא מה קרה, אלא מה יקרה עכשיו. הטעות תהיה להתמקד רק בנתונים של החודש האחרון. שווקים אינם מתמחרים את ההווה אלא את העתיד. בשני הסבבים הקודמים העתיד נראה פשוט יחסית: המחיר הכלכלי היה ברור, אך גם ההיגיון האסטרטגי. המשקיעים האמינו שכל סבב מחליש את איראן, מצמצם איומים ומקרב את ישראל למציאות ביטחונית יציבה יותר. במילים אחרות, השווקים לא תימחרו מלחמה — הם אפילו תימחרו ניצחון: רגיעה, מציאות יציבה יותר ואפילו אינטגרציה בדמות הרחבת הסכמי אברהם. הם הצליחו להתעלם מרעשי הטילים וראו שיפור במצבה האסטרטגי של ישראל.

אבל סבב שלישי הוא כבר סיפור אחר. לא לעולם חוסן, ומה שהיה לא בהכרח יהיה. חוסן אינו תכונה מבנית ו"נצחית". חוסן הוא משאב. אם לאחר שני סבבים משמעותיים נדרש סבב שלישי, השאלה המתבקשת היא האם גם נצטרך סבב רביעי וחמישי. השאלה כבר משתנה: היא אינה האם ישראל מצליחה לפגוע באיראן, אלא האם בכלל קיים קו סיום ברור. בשלב הזה השווקים עלולים להתחיל לשאול שאלות חדשות, כגון האם ישראל נכנסה למלחמת התשה ארוכה — בכמה חזיתות (איראן, חיזבאללה וחמאס, כולן מוחלשות) — עם אפיזודות של עצימות צבאית משתנה. כי אז המסקנה היא שרמת ההוצאה הביטחונית החדשה אינה חולפת אלא מבנית. היא ה"נורמל החדש". במילים פשוטות, השאלה הופכת להיות האם ישראל מתקרבת לסוף המשבר או מסתגלת לחיים בתוכו. אלה שאלות קריטיות משום שהן משפיעות על החלטות השקעה, על הערכות שווי ועל פוטנציאל הצמיחה ארוך הטווח. מלחמה שנמשכת שנה היא דבר אחד, אך מלחמה שהופכת למציאות קבועה היא דבר אחר לגמרי.

4. מיפוי הסיכונים מעיד על רגישות יתרה ועל מצב מורכב. דווקא ההייטק — הקטר המרכזי של המשק, שמושך את כל שאר הקרונות — נמצא במרכז הסיכון. הוא הענף שמסביר את הזינוק ביצוא השירותים, בהשקעות הזרות, בהכנסות ממסים ובעוצמתו של השקל. וכאן מתחילים להצטבר סימני שאלה. אי אפשר לדבר עדיין על משבר, אך כן על אי־ודאות כפולה. מצד אחד, אי־ודאות ביטחונית מקומית: כמות העובדים שנאלצים (ויאלצו ככל הנראה) להפסיק לעבוד כדי להגיע למילואים, השבתות במערכות החינוך, הדולר החלש והשקל החזק. מצד שני, מהפכת ה־AI העולמית, שעדיין לא ברור כיצד תשנה את מבנה התעשייה, את שוק העבודה ואת חלוקת הערך בענף. בנוסף, התמיכה האמריקאית בחזית האיראנית נראית הרבה פחות חזקה לעומת פברואר — וזו בלשון המעטה.

התדמית של ישראל בעולם ממשיכה להידרדר בקצב מטריד. ייתכן שכל גורם לחוד אינו נראה כאירוע דרמטי — אך לבטח השילוב של כל הגורמים הללו כבר נראה אחרת. גם המאקרו כבר מאותת ומדליק נורות אדומות. הצריכה הפרטית אכן התאוששה במהירות אחרי הסבבים העצימים. אך בחודשים האחרונים נרשמו שלוש ירידות רצופות במדד לפעילות המשק של בנק ישראל, שמבקש לחזות את התפתחות הפעילות הריאלית. לא מדובר במיתון — ואין חשש כזה. אבל גם לא במשק שנמצא בשיא הפעילות, ותחזיות מרנינות על התאוששות מדהימה ב־2027 (צמיחה של כ־5.6%) אינן מובטחות כל עוד הסבבים חוזרים ומתעצמים. המלחמה פוגעת בדיוק במקומות הרגישים ביותר: נוכחות עובדים, פעילות עסקים, מסגרות חינוך ותחושת הביטחון של משקי הבית. גם אם חודשי הקיץ מפחיתים חלק מהפגיעה הישירה, הם אינם מבטלים אותה. הסיכונים שמולם ניצבת הכלכלה הישראלית אינם ליניאריים. אם הגירעון יעלה בעוד אחוז תוצר — המשק ישרוד. גם אם הצמיחה תהיה נמוכה בעוד חצי אחוז או השקל ייחלש מעט. הבעיה היא שהסיכונים אינם פועלים בנפרד, והם עלולים להופיע יחד. בנוסף, ישנה מערכת פוליטית שנכנסת למערכת בחירות ממושכת ואלימה, שבה כבר ניכר כי לא בוחלים בשום אמצעי. כל אחד מהתרחישים הללו נראה נסבל בפני עצמו; ההצטברות שלהם כבר עלולה להיראות אחרת לחלוטין.

5. אז נכון שהנתונים הכלכליים טובים בהרבה מכפי שרבים היו מניחים לפני שנתיים, וגם השווקים משדרים אמון. זו עובדה. נכון לעכשיו, המשקיעים מהמרים שהמלחמה תישאר אירוע זמני בדרך למציאות יציבה יותר. בניגוד לסבבים הקודמים, הסיכון המרכזי כבר אינו הטיל הבא, הסבב הבא או אפילו עוד כמה מיליארדי שקלים לתקציב הביטחון.

הסיכון הוא האפשרות שהמלחמה עצמה תהפוך מרעש זמני לרעש רקע קבוע. ההבדל בין שתי האפשרויות הללו עלול להיות ההבדל בין עוד פרק במלחמה — לבין שינוי עמוק במסלול הכלכלי של ישראל.