")

זינוק של 23%: כך מגלגלים הבנקים משכנתאות בעייתיות כדי להימנע מחשיפת נתוני הפיגורים

לצד עלייה חדה בהיקף ההלוואות לדיור, הבנקים מאפשרים פריסת חובות ללקוחות מתקשים ובכך אינם נדרשים להפריש מההון העצמי ולרשום הפסדים. בכיר בענף: "הפריסה המחודשת מגדילה את ההכנסות מריבית ומונעת את הצורך בהפרשה"

מאחורי המספרים היבשים של דו"חות בנק ישראל על המשכנתאות מסתתר סיפור מטריד. בזמן שהציבור ממשיך ליטול משכנתאות בהיקפים גבוהים, מתחת לפני השטח מתפתחת מגמה שקטה: יותר ויותר לווים מתקשים לעמוד בהחזרים. בניסיון להימנע מהצפת נתוני הפיגורים, הבנקים מוצאים דרך יצירתית לדחות את הבעיה.

מדי חודש מפרסם בנק ישראל את נתוני המשכנתאות של הבנקים שמהם ניתן ללמוד על המגמות המאפיינות את הענף. ההתמקדות בנתונים מסתכמת לרוב בהיקף המשכנתאות שנטל הציבור בחודש החולף, בגובה המשכנתא הממוצעת ובסך המשכנתאות שבפיגור.

בפברואר, שהוא חודש קצר, נרשמה עלייה בהיקף נטילת המשכנתאות על ידי הציבור. אלה הסתכמו ב־9.1 מיליארד שקל, זינוק של 23% לעומת פברואר אשתקד. פברואר היה החודש שבו נטלו רוכשי הדירות את היקף המשכנתאות הגדול ביותר מאז פברואר 2022, אז נלקחו משכנתאות בהיקף של כ־11.2 מיליארד שקל. המשכנתא הממוצעת בפברואר הסתכמה ב־1.052 מיליון שקל — עלייה לעומת ינואר שבו הממוצע היה 1.028 מיליון שקל — וההיקף הגבוה ביותר בארבעת החודשים האחרונים. עם זאת, נתוני פברואר נמדדו טרם פרוץ מבצע "שאגת הארי", שככל הנראה הובילה לצמצום בנטילת המשכנתאות.

בד בבד, על רקע הקשיים של בעלי הדירות לנוכח הריבית הגבוהה, בחודש פברואר חזרו פיגורי המשכנתאות לעלות. היקף המשכנתאות בפיגור של עד 90 יום הוא כ־4.3 מיליארד שקל. זאת, נוסף למשכנתאות בפיגור ארוך יותר (יותר מ־90 יום) בהיקף של 4.07 מיליארד שקל. בפיגורים הקצרים, שהסתכמו בכ־4.09 מיליארד שקל, היתה ירידה מסוימת לאורך החודשים האחרונים.

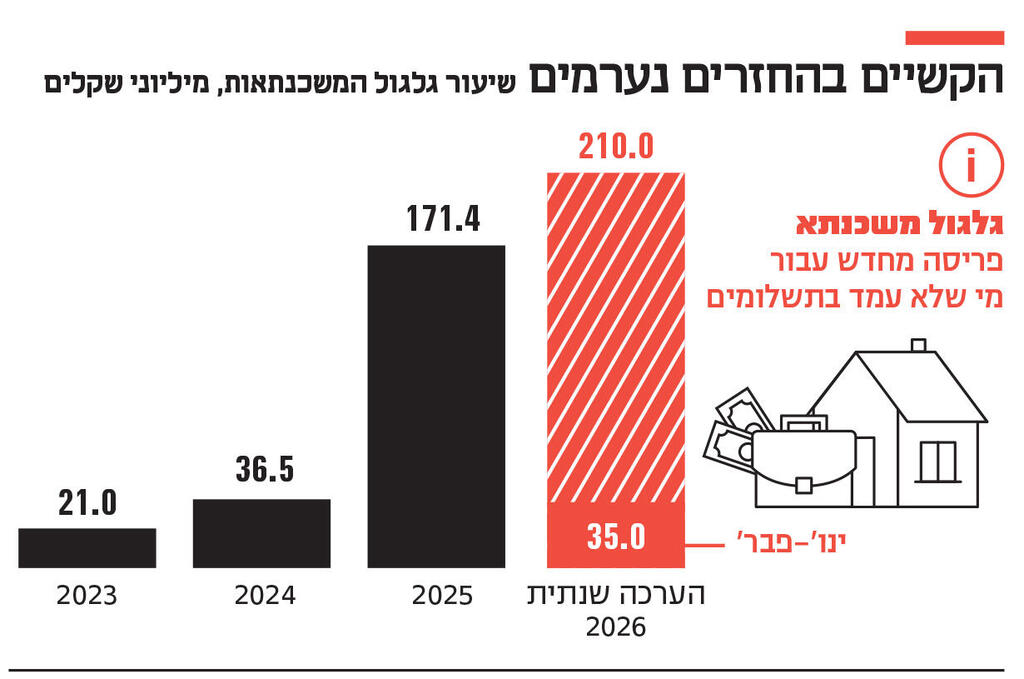

היקף התופעה גדל פי 10

ניתוח של נתוני בנק ישראל, שנעשה על ידי קרן הגידור מאקרו השקעות ערך, מצביע על כך שלצד הפיגורים "הרגילים", החלו הבנקים גם “לגלגל” משכנתאות הנמצאות בסיכון. כלומר, הבנקים החלו להציע ללקוחות פריסה מחודשת של המשכנתא, במטרה להימנע מעלייה בהיקף הפיגורים הקצרים.

על פי בנק ישראל, בחודשיים הראשונים של השנה, עוד לפני פרוץ "שאגת הארי", גלגלו הבנקים משכנתאות בהיקף של 35 מיליון שקל — קצב שנתי של כ־210 מיליון שקל. מדובר בעלייה של 23% לעומת 2025, שבה הסתכם היקף הגלגולים ב־171 מיליון שקל.

זו תופעה חדשה יחסית: בשנת 2024 גולגלו משכנתאות בהיקף של 36.5 מיליון שקל בלבד, וב־2023 הסכום היה 21 מיליון שקל. בתוך שלוש שנים, היקף המשכנתאות שגולגלו גדל פי עשרה, לכ־266 מיליון שקל בסך הכל.

אומנם מדובר בסכום נמוך יחסית לשוק המשכנתאות כולו, שנע סביב 100 מיליארד שקל בשנה, אך הוא מהווה אינדיקציה נוספת לקושי של משקי הבית לעמוד בהחזרים, על רקע התנאים הכלכליים. לדברי בכיר בענף הפיננסי, עד 2023 פיגור במשכנתא נתפס בחומרה על ידי הבנקים. אולם מאז מלחמת חרבות ברזל חל שינוי בגישה, והבנקים באים יותר לקראת הלווים. "גלגול משכנתאות, שבעבר היה מאפיין של חברות חוץ־בנקאיות, הגיע גם לבנקים", ציין.

בכיר אחר הוסיף: "הבנקים אינם מעוניינים להעביר לקוחות למשבצת של פיגור מעל 90 יום, כי זה מחייב אותם להפריש מההון העצמי ולרשום הפסדים. גלגול המשכנתא מועיל להם פעמיים: הפריסה המחודשת מגדילה את ההכנסות מריבית ומונעת את הצורך בהפרשה. במקביל, ההקלה בהחזר החודשי מסייעת ללקוח בטווח הקצר".

בחצי השנה האחרונה נרשמו שתי הורדות ריבית, שאמורות להקל על נוטלי המשכנתאות ולהגביר את האטרקטיביות של ההלוואות. בנוסף, מלחמת “חרבות ברזל” ומבצע "שאגת הארי" הביאו עמם שורת הקלות בתחום: בנק ישראל מאפשר למשקי בית, שנפגעו פיזית או כלכלית, לדחות תשלומי משכנתא לשלושה חודשים ללא ריבית או עמלות. כמו כן, ניתן לדחות החזרי הלוואות צרכניות בסכום של עד 100 אלף שקל באותם תנאים. הקלות אלו עשויות להפחית את הצורך בגלגול משכנתאות, שכן הן מעניקות מרווח נשימה ללווים.

בנק ישראל יציב מגבלות

בארבע השנים האחרונות נרשמה תנודתיות חדה בריבית בנק ישראל. לאחר תקופה ממושכת של ריבית אפסית, החל הבנק המרכזי ב־2022 להעלות את הריבית במהירות כדי לבלום את האינפלציה. הריבית עלתה מ־0.1% ליותר מ־3% בתוך חודשים ספורים, וב־2023 הגיעה הריבית ל־4.75%.

בשנה וחצי האחרונות החלה ירידה מתונה לכ־4%. בהמשך צפוי בנק ישראל לצמצם את האשראי למשקי הבית. החל מ־1 ביולי 2026 תבוטל האפשרות לבחון כל הלוואה על נכס בנפרד. הבנקים יחויבו לבחון את כלל ההתחייבויות על הנכס — משכנתאות והלוואות נוספות — כמקשה אחת מול הכנסות משק הבית. המהלך נועד למנוע מצב שבו לווים צוברים התחייבויות שלא יוכלו לעמוד בהן.