")

פרשנות

האינפלציה בארה"ב מכה גלים ולישראל נותר רק לחכות

כשקרן המטבע מפרסמת תחזית כל כך קודרת והאינפלציה משתוללת בארה"ב, לא נשאר לנו אלא לחכות שהצונאמי יכה בחופי ישראל

1. קשה לא להתרשם מהפסימיות החריגה שעולה מהטקסט שפורסם בבלוג של מנכ"לית קרן המטבע הבינלאומית (IMF), קריסטלינה גיאורגייבה, בתום המפגש השנתי של 20 הכלכלות הגדולות בעולם (G20) אתמול בבאלי: "התחזית הכלכלית הגלובלית הפכה משמעותית לקודרת יותר".

"זאת הולכת להיות 2022 קשה", היא המשיכה, "וייתכן אף כי 2023 תהיה קשה עוד יותר, עם סיכון מוגבר למיתון" והודיעה כי הקרן תפרסם עוד החודש תחזיות מעודכנות כלפי מטה כמובן של הצמיחה והאינפלציה בעולם. זה יהיה העדכון השלישי ברצף כלפי מטה: בסוף 2021 סברו בקרן כי הכלכלה הגלובלית תצמח בכ־5% השנה, בתחילת 2022 עדכנו ל־4.4%, באפריל ל־3.6% ובעוד שבועיים נראה את המספר החדש והיד עוד נטויה.

בקרן מבהירים כי רמת אי הוודאות נתרה ברמות שיא. הטריגר ברור - התממשות כמה מהסיכונים עליהם דיברו כלכלני הקרן בתחזית האחרונה באפריל, והמשברים המרובים שעוד עומדים בפני העולם התגברו, לרבות המלחמה באוקראינה שפוגעת קשות בצמיחה ומתדלקת את האינפלציה. האינדיקטורים הכלכליים האחרונים מעידים כי גם הרבעון השני היה חלש מאוד והאינפלציה ממשיכה להשתולל. זו הסיבה שבקרן ממליצים להציב בראש סדר העדיפויות את המלחמה באינפלציה והמשך העלאות הריבית ואף החרפתן. "ללא פעולה החלטית, המדינות עלולות להתמודד עם 'ספירלת שכר־מחירים' הרסנית, שתדרוש העלאות ריבית אגרסיבית יותר תוך פגיעה חריפה יותר בצמיחה ובתעסוקה. לפעול עכשיו יכאב פחות מאשר לפעול מאוחר יותר", כתבה גיאורגייבה. נציין כי דברים דומים השמיע נגיד בנק ישראל, פרופ' אמיר ירון, בוועידה הלאומית של "כלכליסט" בתחילת השבוע.

ניכר כי הדמות הבכירה בקרן המטבע, ואיתה בכירים נוספים בכלכלות החזקות והמובילות בעולם, רואים מולם משבר רציני וזמנים קשים. לכן שיגרה הקרן שתי המלצות לא שגרתיות, שלא מתאימות לתפיסה המסורתית של ה־IMF. הראשונה היתה להשפיע על שוק המט"ח, לרבות התערבות במסחר ממש במקרי קיצון ("במצב משברי, כאשר הזעזועים הם משבשבים יתר על המידה, הם אינם יכולים להיספג על ידי משטר של שער חליפין גמישים בלבד", נכתב). ההמלצה השנייה, שהיא כבר קשורה למדיניות הממשלה (מדיניות תקציבית המכונה פיסקאלית), היא להעניק סיוע הישר לחשבונות הבנק של משקי הבית החלשים. המציאות אותה מתארים בקרן "דורשת צעדים ממוקדים – וזמניים - התומכים במשקי בית הפגיעים ביותר והמתמודדים עם זעזועים רבים, לרבות זינוק במחירי אנרגיה ו/או המזון. כאן, העברות ישירות מהממשלה לחשבונות בנק של משקי הבית הוכיחו את עצמן כיעילות, והן בטח עדיפות על סובסידיות מעוותות או על הטלת פיקוח מחירים על מוצרים מסויימים שבדרך כלל לא מצליחות להפחית את יוקר המחיה באופן מתמשך".

עם זאת, אתגר נוסף יהיה לרסן את הגירעון ואת החוב, כי הגדלתם הם צעדים פרו־אינפלציוניים. "צעדים חדשים אלו חייבים להיות ניטרליים מבחינת תקציבית (לא להגדיל גירעון) וממומנים על ידי הכנסות חדשות או הפחתת הוצאות במקומות אחרים, בלי להגדיל את החוב". בקרן מזהירים מפני "עידן חדש, שבו יש שיא חובות אך גם ריביות גבוהות יותר – לכן, הסוגיה הזו הופכת לחשובה שבעתיים".

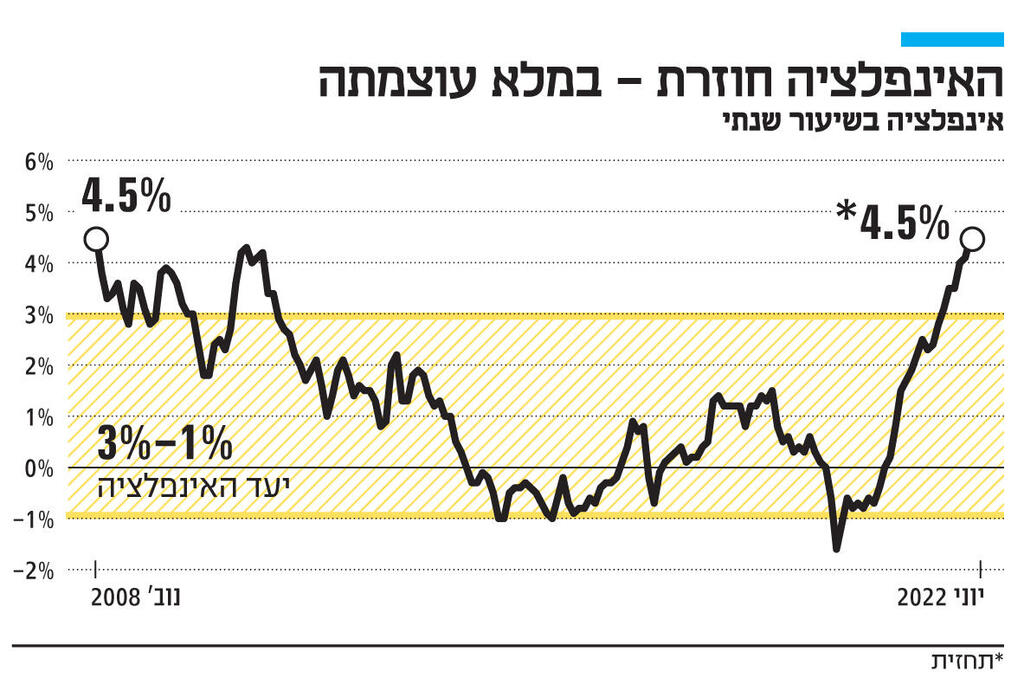

2. כדאי להיזכר בנקודה זו, שמצבה של ישראל קצת יותר טוב. רק קצת: אצלנו האינפלציה עומדת על כמחצית משיעורה הממוצע במדינות ה־OECD. אך לא לעולם חוסן. ראשית כל, האינפלציה השנתית צפויה השבוע לשבור שיא של יותר מ־13 שנה. מחר הלמ"ס צפויה לפרסם את מדד המחירים לצרכן ליוני, ולפי התחזיות האינפלציה השנתית צפויה להגיע לרמתה בנובמבר 2008: 4.5%, שהם 1.5 נקודות האחוז מעל הגבול העליון של יעד יציבות המחירים (3%-1%). לפי התחזיות, הקצב השנתי צפוי לעלות במדד הקרוב לכ־4.5% בשנה האחרונה, לעומת 4.1% במדד הקודם.

החזאים בשוק כבר החלו לעדכן כלפי מעלה את התחזית לסוף השנה על רקע החלטת רשות החשמל לייקר את החשמל בכ־10% בשלב זה, על רקע המלחמה באוקראינה שמייקרת את הפחם לרמות מאוד גבוהות. החשמל הוא התשומה המרכזית במשק המים, בתעשייה, וגם במסחר ובשירותים (קניונים, מסעדות, בתי מלון). זה עלול לזלוג במהרה לכל עבר. בנוסף, במדדים הבאים סעיף הדיור יתחיל להכביד יותר שכן ביולי־אוגוסט מתחדשים חוזי שכירות רבים והחלפת דיירים מזמנים עליות חדות בשכר דירה. סעיף הדיור הוא יותר מרבע מהמדד.

האינפלציה גם לא ממש מתכוונת לעצור אחרי שבנק ישראל, כמו רוב הבנקים המרכזיים בעולם, החלו בהעלאות ריבית. לפי נתוני קרן המטבע, כשלושה רבעים מהבנקים המרכזים בעולם (75 במספרם) כבר העלו את הריבית בשנה האחרונה בלבד - 3.8 פעמים בממוצע. העלאה הממוצעת של ריבית נעה בין 1.7 נקודות אחוז בכלכלות המפותחות לכ־3 נקודות אחוז בשווקים המתעוררים והמתפתחים. אבל זה לא מספיק.

אתמול ראינו את האינפלציה שוב מכה בכלכלה הגדולה בעולם, ארה"ב, כאשר היא זינקה לשיעור שנתי של 9.1% (1.3% חודשית). החזאים נותרו פעורי פה לנוכח עוצמתה של הפגיעה, שהגיעה למרות התגובה המוניטארית האגרסיבית של יו"ר הפד ג'רום פאוול וחבריו בחודשים האחרונים. האינפלציה איננה רק בגלל הזינוק במחירי האנרגיה והמזון - שכן אינפלציית הליבה - ללא אנרגיה ומזון - בארה"ב הגיעה ביוני ל־6%, הרחק מהיעד.

העובדה שהאינפלציה תעתעה בחזאים ועקפה את התחזיות עלולה להביא לעלייה בציפיות האינפלציה בארה"ב - וזו בעיה בפני עצמה. יש כאן לקח שצריך להילמד בעולם ולא רק בארה"ב. האירועים האחרונים בסין (המשך הסגרים), ברוסיה ואוקראינה (המשך המלחמה), וגם העליות במחירי הדיור בעולם - כל אלה מחלישים את הטענה שהיתה נפוצה עד לאחרונה, לפיה "שיא האינפלציה מאחורינו".

בינתיים, התמזל מזלה של הכלכלה הישראלית והמדדים האחרונים היו די בהתאם לתחזיות – ואף קצת מתחת להם, אך החודשים הקרובים לא ניתנים לחיזוי, כאשר הסבלנות של ועדי עובדים פגה והם יתחילו לדרוש פיצוי מיידי לפגיעה בכוח הקנייה הריאלי של עובדיהם וידרשו העלאות שכר נומינאליות. התהליכים האלו אינם ליניאריים, ולא תמיד ברור מתי מקבלי החלטות מאבדים את השליטה על המצב. מה שכן ברור הוא שאנו שוב בפני תפנית לרעה במחזור העסקים בכלכלה עולמית וזה כולל את ישראל. הדבר מצריך תשומת לב וזהירות יתרה. העובדה שיש ממשלה זמנית והחל עוד קמפיין בחירות - מיותר ואשר עלול לעוות מדיניות - לא ממש מסייעת. העובדה שאי אפשר לבצע רפורמות או לנקוט שינויים משמעתיים במדיניות הפיסקאלית (למשל בהוצאה או במיסוי) - גם היא בעוכרינו.