")

פרשנות

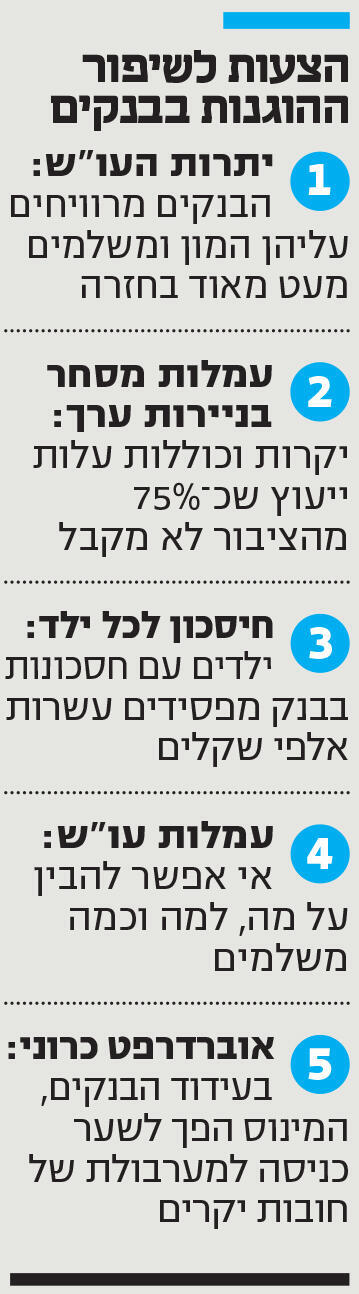

5 מהלכים פשוטים שיכולים לשפר את ההוגנות של הבנקים

מפיקדון אוטומטי לעודפי עו"ש, דרך הפחתת עמלות המסחר למי שלא מקבלים ייעוץ, ועד לבלימת מלכודת האוברדראפט: כמה עצות פשוטות שיהפכו את הבנקים להוגנים יותר

חמשת הבנקים הגדולים סיכמו את המחצית הראשונה עם רווח שיא למחצית של כ־16 מיליארד שקל. לבנקים, כמו גם לציבור, יש מערכת יחסים מורכבת עם רווחיהם: לשגשוג של הבנקים בישראל יש תרומה מכרעת לצמיחה במשק, ובשלושה מהבנקים: לאומי, הפועלים ודיסקונט, כספי הפנסיה של הציבור שהוא בעלי המניות שלהם, נהנים באופן ישיר מהרווחים.

ובכל זאת, הבנקים יודעים שכל רווח שיא שהם ישברו, ילווה בביקורת נרחבת על חוסר הוגנות. על כך חשוב לציין: חלק ניכר מרווחי הבנקים קשור ליכולות ניהול גבוהות (חרף מגבלת שכר הבכירים), שמתבטאות בין השאר בתהליכי התייעלות בעשור האחרון בהשוואה לבנקים אחרים בעולם. אך אי אפשר להתעלם מהעובדה שחלק מרווחי השיא, מושגים בזכות האופן שבו הבנקים מנצלים פערי־אינפורמציה, אוריינות פיננסית נמוכה ואדישות ציבורית. כמי שמנהלים ומרוויחים מכסף ציבורי, חלה עליהם אחריות למקסם רווח תחת הגינות בסיסית.

הנה רשימה, לא ממצה אך אפשרית, של 5 מהלכים לשיפור הוגנות הבנקים. הראשון, יתרות העו"ש: כ־230 מיליארד שקל של הציבור שוכבים בחשבונות העו"ש. על כל 10 אלף שקל, הבנקים נהנים מהכנסה של כ־450 שקל, ומשלמים בחזרה לציבור 9 שקלים. אם הם לא משלמים ריבית על העו"ש, אפשר ליצור מכשיר חיסכון אוטומטי, שבו לקוחות יכולים להגדיר מראש מעל איזו יתרה הכסף יועבר אוטומטית לפיקדון. זה כמובן רלוונטי כל עוד לא משלמים עליו ריבית זניחה של 0.05%. המהלך השני, עמלות מסחר בניירות ערך: דמי המשמרת שהבנקים גובים על מסחר בנירות ערך אמנם יקרים אבל הם משקפים גם את עלות מערך הייעוץ שהם מפעילים. אלא ש־73% מהלקוחות עם תיקי מסחר לא מקבלים ייעוץ בבנקים, ואלו הלקוחות החלשים ביותר. אין שום סיבה שהם יסבסדו את הייעוץ ללקוחות החזקים.

המהלך השלישי, חיסכון לכל ילד: פערי התשואה לאורך זמן בין תוכנית חיסכון לכל ילד בבנק לבין קופת גמל להשקעה יכולים להגיע לעשרות אלפי שקלים. הכללת הבנקים מלכתחילה במוצר שנועד לחיסכון לטווח בינוני־ארוך היתה טעות, אבל הם מתעקשים להישאר בתמונה. ניסח זאת יפה מנהל תחום פיננסיים בלובי 99, משה קאשי, כשתהה בשיחה עם כלכליסט: "כמה לובי אפשר להפעיל בשביל לשמור על פיקדונות של כ־5 מיליארד שקל, כשאתם שוברים שיאי רווחיות עם תשואה של 20%-15% על ההון. תגידו שאתם מוותרים על כבשת הרש הזו. מדובר בעתיד של 715 אלף ילדים".

הרביעי, עמלות עו"ש: סביר להניח שאף אחד ממנכ"לי הבנקים לא פתח לאחרונה את התעריפון הרשמי של הבנק שלו. כמעט בלתי אפשרי להבין מה עולה כמה, מה מחייבים אחת לרבעון ומה בכל חודש, ועל מה שילמנו בדיעבד. אפשר להתווכח אם אמורות להיות עמלות על מוצר בסיסי כמו חשבון עובר ושב, אבל לא ניכנס לזה. שפשוט יכתבו במילים פשוטות כמה כל דבר עולה, כמו חשבונית בסופר, ולא רק את השורה תחתונה של כמה שילמנו.

המהלך החמישי, אוברדרפט כרוני: אם יש נקודה שממחישה יותר מכל גם את האחריות החברתית שלהם זה המינוס בבנק, שהיקפו עומד על 10 מיליארד שקל, ושמקנה לבנקים הכנסות שנתיות של כמיליארד שקל. עשרות אחוזים מהאוכלוסיה נמצאים במינוס וזו ההלוואה היקרה ביותר שקיימת. יש הבדל תהומי בין אפשרות להיכנס למינוס כגמישות במצבים מסוימים, לבין שער כניסה למערבולת של חובות.