ישראכרט: "נעלה את הריביות על ההלוואות"

ניתוק לאומי קארד וישראכרט מהבנקים נועד ליצור תחרות, אבל במצגות פנימיות שהגיעו לידי כלכליסט ישראכרט חושפת תוכניות אחרות. המצגות של חברות כרטיסי האשראי מגלות גם מי מעודדת את הלקוחות לקחת אשראי יקר יותר ואצל מי מגהצים הכי הרבה

חברות כרטיסי האשראי לאומי קארד וישראכרט, שנמצאות כיום בבעלות הבנקים לאומי והפועלים, צריכות להימכר עד 2021. בימים אלה מנהלים נציגי החברות פגישות עם משקיעים פוטנציאליים, וממידע שהגיע לידי "כלכליסט" מפגישות אלה נחשפים נתונים מרתקים על שוק כרטיסי האשראי הישראלי - ועל התוכניות של שתי החברות ליום שאחרי הפרידה מהבנקים.

החוק להגברת התחרות במערכת הבנקאית, שאושר בכנסת בשנה שעברה, קבע כי על הבנקים וחברות כרטיסי האשראי להיפרד. אולם מהמידע שהגיע לידי "כלכליסט" נראה כי הפרדת החברות לא בהכרח תוביל להגברת התחרות. בחברת ישראכרט, שכיום בבעלות בנק הפועלים, מסבירים למשקיעים הפוטנציאליים שביום שאחרי הפרידה מהבנק הם מתכננים להעלות ריביות ללקוחותיהם.

ככל הנראה, חברות כרטיסי האשראי והבנקים ייפרדו עוד לפני 2021. בשיחה שקיים "כלכליסט" בסוף השבוע עם המפקחת על הבנקים חדוה בר, היא העריכה כי "הבנקים ישלימו מכירת אחזקותיהם בחברות כרטיסי האשראי כבר ב־2019". בר אמרה את הדברים על רקע העניין שמשקיעים מביעים, לטענתה, ברכישת החברות, לצד מאמצים מצד הפיקוח על הבנקים להקל על החברות בתחרות הצפויה ביום שאחרי המכירה.

התוכנית של ישראכרט: להעלות ריביות

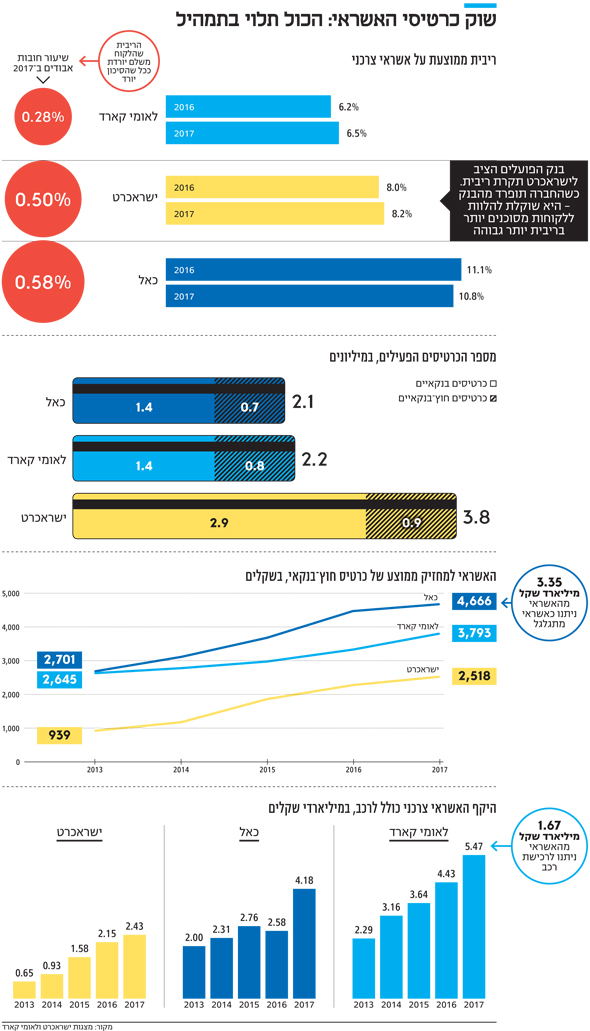

במצגות של ישראכרט למשקיעים, נציגי החברה מדגישים כי היא נכנסה באיחור לשוק האשראי הצרכני. בהתאם, מסבירים שם כי ממוצע האשראי לכל לקוח פעיל אצלם הוא הנמוך במערכת: 2,518 שקל בממוצע למחזיק כרטיס חוץ־בנקאי לעומת 3,793 שקל בלאומי קארד ו־4,666 שקל בכאל.

בישראכרט הסבירו למשקיעים כי בבנק הפועלים מגבילים את גובה הריבית המקסימלית למתן אשראי. מגבלה זו מצמצמת את היקף לקוחות החברה, משום שגובה הריבית היא פונקציה של רמת הסיכון של הלווה. לכן, כל עוד הבנק הגביל את גובה הריבית, לקוחות יותר מסוכנים היו מחוץ לתחום עבור ישראכרט.

כאמור, התוכנית הזו של ישראכרט לא בדיוק מתיישבת עם המטרה המרכזית של החוק להגברת התחרות, שאמור להוזיל את הריביות ללקוחות חברות כרטיסי האשראי. גם אם בישראכרט מכוונים להרחיב את סוג הלקוחות ולהציע ריבית גבוהה יותר רק ללקוחות חדשים ומסוכנים יותר, עדיין מדובר בעלייה בריבית הממוצעת.

בנוסף, אם ישראכרט תתחיל לעבוד מול לקוחות שבעבר לא קיבלו גישה לאשראי מחברות כרטיסי האשראי משום שנחשבו מסוכנים מדי, הדבר עלול להגדיל את הסיכון של כלל משקי הבית. בחברות כרטיסי האשראי יטענו שלקוחות כאלה היו מחפשים אשראי במקומות אחרים, למשל בחברות אשראי חוץ בנקאי ואפילו בשוק האפור, וכי הן יכולות להציע להם גישה לאשראי זול יותר.

מבקרי החוק להגברת התחרות במערכת הבנקאית טענו ממילא כי ביום שלאחר הפרידה מהבנקים חברות כרטיסי האשראי ייקרו ריביות, שכן עלויות המימון שלהן צפויות להתייקר ברגע שיאבדו גישה לאשראי הזול שקיבלו מהבנקים.

לפי הנתונים שהגיעו לידי "כלכליסט", בישראכרט ובלאומי קארד נמצאים במגמת העלאת ריביות כבר כיום, בעוד בכאל המגמה הפוכה. כך למשל, הריבית הממוצעת ללקוחות ישראכרט עלתה ב־2017 ל־8.2%, לעומת 8% ב־2016. בלאומי קארד, הריבית הממוצעת עלתה ב־2017 ל־6.5%, לעומת 6.2% ב־2016. להבדיל, בכאל ירדה הריבית הממוצעת ל־10.8% ב־2017, לעומת 11.1% ב־2016.

היעד המרכזי: הגדלת האשראי הצרכני

בישראכרט, שאותה מנהל המנכ"ל רון וקסלר, הסבירו למשקיעים כי נכנסו לתחום האשראי הצרכני מאוחר יותר מהמתחרות כאל ולאומי קארד, ולכן פוטנציאל הצמיחה שלהם גבוה יותר. בחברה סיפרו למשקיעים כי ב־2013 העניקו אשראי ב־648 מיליון שקל בלבד, לעומת 2 מיליארד שקל בכאל ו־2.29 מיליארד שקל בלאומי קארד. ב־2014, לעומת זאת, התחילו להאיץ את תחום האשראי הצרכני, שהסתכם אז ב־926 מיליון שקל. ב־2017 כבר הגיעו ל־2.43 מיליארד שקל, בהשוואה ל־4.18 מיליארד שקל בכאל ו־5.46 מיליארד שקל בלאומי קארד.

בישראכרט טענו בפני משקיעים כי האשראי הצרכני שלהם איכותי מזה של המתחרות, שכן 1.67 מיליארד שקל מתוך תיק האשראי של לאומי קארד הוא אשראי לרכישת רכב, בעוד אצלם מדובר רק ב־205 מיליון שקל מתוך 2.4 מיליארד שקל. אשראי לרכישת רכב נחשב מצד אחד בטוח יותר שכן, הוא מגובה בבטוחה של הרכב. עם זאת, הוא נחשב לאשראי בעל רווחיות נמוכה יותר, משום שהוא ניתן בריבית נמוכה יותר מזו של אשראי לכל מטרה.

בישראכרט התייחסו גם אל כאל, שבניגוד אליה ואל לאומי קארד הוחרגה מהחוק ואינה נדרשת להיפרד מבנק דיסקונט. לפי הנתונים שמציגה ישראכרט בפני משקיעים, החלק הארי של האשראי הצרכני שכאל מעניקה הוא אשראי מתגלגל - 3.3 מיליארד שקל מתוך תיק אשראי של 4.18 מיליארד שקל. אשראי מתגלגל הוא אשראי שבו במסגרת חודשית קבועה, כאשר כל הוצאה מעבר למסגרת מגולגלת לחודש הבא ונושאת ריבית גבוהה יותר.

אשראי זה ניתן באמצעות כרטיס אשראי ייעודי או דרך מסגרות אשראי שמציעות החברות ללקוחות בכרטיסים קיימים. בלאומי קארד מציעים אשראי מתגלגל באמצעות כרטיס מולטי, בישראכרט בכרטיס בשם More ובכאל באמצעות CalChoice.

אשראי מתגלגל הוא בדרך כלל אשראי יקר, בוודאי בהשוואה להלוואה בנקאית או מסגרת אשראי בבנק. לקוחות שלא עוקבים אחר השימוש באשראי מתגלגל עלולים למצוא את עצמם לוקחים אשראי גבוה בהרבה מזה שתכננו ולייצר הוצאות גבוהות מיכולת ההחזר שלהם. הצגת הנתונים הללו בפני המשקיעים היא מעין עקיצה מצד ישראכרט כלפי המתחרה כאל, ככזו שמעודדת את לקוחותיה לקחת אשראי יקר יותר - דבר שלא בהכרח מוצא חן בעיני היושבים בחטיבה לפיקוח על הבנקים בבנק ישראל.

לאומי קארד: הזהירות משתלמת

גם בלאומי קארד, שאותה מנהל המנכ"ל רון פאינרו, מציגים בפני משקיעים את היתרונות היחסיים של החברה מול המתחרות. בפגישות עם משקיעים פוטנציאליים, שמו בלאומי קארד דגש על תחום שבישראכרט דווקא בחרו להצניע: החובות האבודים - חובות שבחברות כרטיסי האשראי הבינו כי לא יוכלו לגבות ונאלצו למחוק. נכון ל־2017, שיעור החובות האבודים בלאומי קארד הוא הנמוך במערכת — 0.28% בלבד מתיק האשראי, בהשוואה ל־0.5% בישראכרט ו־0.58% בכאל.

הנתונים הללו תואמים את תמהיל האשראי של שלוש החברות. בלאומי קארד גובים כיום את הריביות הנמוכות ביותר, בשל הנתח הגדול של אשראי למימון רכישת כלי רכב בתיק האשראי, ולכן איבדו מעט חובות. בכאל, לעומת זאת, שיעור מחיקת החובות הוא הגבוה ביותר, בגלל ההסתמכות על האשראי המתגלגל, שמפתה לקוחות לדחות ולדחות את תשלום חובותיהם ולבזבז יותר.

שדות הציד החדשים: שכירות, תחבורה וביטוח

לפי המידע שהגיע לידי "כלכליסט", המשקיעים הסתקרנו במיוחד לגבי התוכניות של חברות כרטיסי האשראי לעתיד. בישראכרט מציגים בפני המתעניינים תוכנית שאפתנית להשתלט על שוק התשלומים, בדגש על תחום התחבורה הציבורית ועל הדירות להשכרה. בישראכרט ציינו בפני המשקיעים כי שוק התחבורה הציבורית גלגל 5.5 מיליארד שקל ב־2016.

לפני שבועיים חשף "כלכליסט" כי רכבת ישראל פרסמה קול קורא לחברות כרטיסי האשראי להציע פתרונות תשלום חכמים לנוסעים, ומהנתונים שנחשפים כעת עולה כי זו בדיוק התוכנית של החברות. במובן זה, הן צפויות להיתקל בתחרות מצד אפליקציות התשלום של הבנקים — פפר פיי של לאומי וביט של ישראכרט - שמתכננות להסתער על אותו שוק בדיוק. בישראכרט גם התייחסו לשוק השכירות כיעד פוטנציאלי. לפי המצגת למשקיעים, שוק זה כולל 570 אלף דירות ומגלגל 28 מיליארד שקל בשנה.

במצגות למשקיעים לא ציינו את התחרות האפשרית מול הבנקים בתחום זה, ובכלל לאורך כל השיח עם המשקיעים השתדלו נציגי חברות כרטיסי האשראי לא להציג תוכניות המתעמתות ישירות עם הבנקים. אלא שבהצגת התוכניות לעתיד הם כבר לא יכלו להימנע מכך וציינו כי ערוץ ההפצה המרכזי לכרטיסי אשראי כיום הוא דרך הבנקים — 79% ורק 21% בערוצים חוץ בנקאיים, בעיקר מועדוני לקוחות.

בישראכרט הבהירו למשקיעים כי בכוונתם לנגוס בנתח השוק של כרטיסי האשראי הבנקאיים ולייצר מקורות שיווק והפצה חלופיים לבנקים. עוד תחום שבכוונת ישראכרט להעמיק את החדירה אליו הוא תחום המסחר המקוון, שמשך אליו 3.9 מיליון משתמשים ב־2016, עם צפי ל־5.4 מיליון משתמשים ב־2022. בחברות כרטיסי האשראי בונים על הצמיחה הזאת כמקור להגדלת השימוש בכרטיסים. במקרה זה, הן יתחרו בעיקר בחברות תשלומים מקוונים, כמו למשל הענקית פייפאל.

בישראכרט ציינו עוד בפני משקיעים כי הם רוצים להיכנס לתחומי פעילות נוספים ומשיקים כמו אבטחת סייבר, כלים לניהול פיננסי והגדלת מתן אשראי לעסקים. בין היתר הם מתכננים לעשות זאת דרך שיתופי פעולה עם חברות פינטק מקומיות.

גם בלאומי קארד הציגו בפני משקיעים את התחומים שבהם יתמקדו בעתיד, ובהם פיתוח תחום ההלוואות אונליין, שירותי תשלום חכמים וכן תחום התחבורה הציבורית. בנוסף ציינו בלאומי קארד כי הם מתכננים לפתח מיומנויות חיתום אשראי, בין היתר דרך שימוש במודלים חכמים באמצעות שיתופי פעולה עם חברות פינטק.

בלאומי קארד גם חשפו את כוונתם להיכנס לתחום העברות הכספים, ובעצם להתחרות באפליקציות ביט ופפר פיי. כמו כן, בלאומי קארד חשפו את התוכנית האסטרטגית המרכזית שלהם, שאותה הזכיר המנכ"ל פאינרו בנאומים שנשא בעבר בכנסים. לפי נציגי לאומי קארד, ברגע שהחברה כבר לא תיחשב לתאגיד בנקאי כחברה־בת של בנק, היא תוכל להציע ביטוח ללקוחות פרטיים ועסקים.

נציגי החברה הבהירו כי המפקחת על הבנקים מעוניינת להתניע תחרות באמצעות פתרונות דיגיטליים מתקדמים בתחום הביטוח, שכן התחום נשלט כיום על ידי חמש חברות שמחזיקות בכ־80% ממנו. בלאומי קארד אף טענו בפני המשקיעים כי חברות הביטוח מפגרות בכל הנוגע לחדשנות ומחזיקות במערכות מחשוב מיושנות. לפי נציגי לאומי קארד, תחום הביטוח משתלב היטב עם תוכניות החברה להפוך לספקית פתרונות פיננסים.

כרטיסי הפרימיום: הקרב על אל על

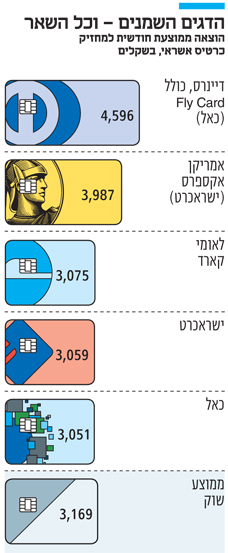

המצגות של לאומי קארד וישראכרט חשפו גם באילו חברות כרטיסי אשראי נמצאים הלקוחות החזקים ביותר. בישראכרט, למשל, מדגישים את כרטיס אמריקן אקספרס שלהם, שנחשב כרטיס ללקוחות פרימיום - הלקוחות שמוציאים הכי הרבה כסף באמצעות כרטיס אשראי. ואמנם, מהנתונים שחשפה ישראכרט בפני משקיעים עולה כי לקוחות אמריקן אקספרס מגהצים בממוצע 3,987 שקל בחודש, לעומת 3,059 במקרה של לקוחות לאומי קארד המחזיקים בכרטיסי אשראי אחרים.

אולם הכרטיס היוקרתי ביותר, שבו הגיהוץ החודשי לכל לקוח הוא הגבוה ביותר, הוא דיינרס של המתחרה כאל, שעיקר הכרטיסים בו הם של מועדון Fly Card של אל על. שם, הגיהוץ החודשי מגיע ל־4,596 שקל — 600 שקל יותר מאמריקן אקספרס.

כרטיס המועדון של אל על, שמקנה נקודות שניתן להמיר לכרטיסי טיסה באל על, נפתח בקרוב לתחרות בין החברות. הנתון שנחשף כאן מראה עד כמה התחרות הזאת הולכת להיות דרמטית. כל החברות רוצות לזכות במועדון היוקרתי ולקבל גישה ללקוחות שמגהצים יותר, מה שמגדיל את ההכנסות מעמלות סליקה וגם מייצר גישה ללקוחות שמוציאים יותר, ובהתאם מספקים לחברות מידע עשיר יותר שבאמצעותו ניתן בהמשך לשווק אשראי.