החשמל והריבית

נגיד בנק ישראל, פרופ' סטנלי פישר, הראה בעבר כי הוא יודע לקבל החלטות מפתיעות. האם יש לפנינו החלטות מפתיעות נוספות?

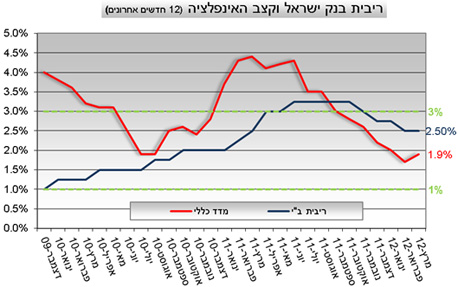

במחצית הראשונה של שנת 2011 האינפלציה הלכה ועלתה. השיעור המצטבר של עליית המדד הגיע לכ-4.5% ואיים להמשיך ולעלות, בהובלת מחירי הדיור ושאר מוצרי הצריכה. באותו זמן, ריבית בנק ישראל היתה נמוכה אך במגמת עלייה ברורה, בניסיון לבלום את קצב עליית המחירים. באותה תקופה ההערכה הרווחת במשק, כמו גם בקרב גורמים בבנק ישראל, היתה כי הריבית תמשיך ותועלה ל-4% עד לסוף אותה שנה.

בפועל, בקיץ 2011 נעצרה העלאת הריבית ברמה של 3.25% ובנובמבר היא כבר ירדה. נגיד בנק ישראל קרא את התמונה ושינה במפתיע את מגמת הריבית ולמעשה החל בהורדתה, בניגוד מוחלט לציפיות שהעריכו כי הריבית לא תרד כל עוד האינפלציה נמצאת בסביבה של 3%. שוק האג"ח לא היה ערוך לכך, אבל אגרות החוב השקליות היו האפיק המצטיין לשנת 2011 והאינפלציה נפלה.

מה בנק ישראל ראה אז, מה הוא רואה היום והאם הוא יכול לשוב ולהפתיע עם הפחתת ריבית בתקופה הנוכחית?

מה השוק רואה וכיצד הנגיד חושב?

הציפיות בשוק ההון הן שהנגיד לא יוריד את הריבית. הסיבה העיקרית לכך היא הציפיות לאינפלציה גבוהה: הציפיות הנגזרות מתשואות האג"ח בשוק מלמדות כי המשקיעים מתמחרים אינפלציה בשיעור המתקרב ל-3% בשנה הקרובה, הנחה סבירה למדי לאור מדיניות הממשלה ובעיקר, לאור עליית מחירי החשמל השערורייתית, המשפיעה על כלל המחירים במשק.

למרות מדדי החשמל והאינפלציה העשויה לנבוע מהעלאתם, המציאות שתהיה לפנינו דווקא עשויה להביא את הנגיד פישר לפעול בשונה מהציפיות ולהוריד ריבית, מכמה סיבות.

הסיבה השנייה היא משבר אירופה, שם הגחלים ממשיכות ללחוש והאש עלולה להתלקח בעתיד הקרוב. קשה להתעלם מהבעיה של ספרד הגדולה, אשר נראה כי המשבר הפיננסי אצלה הוא בלתי נמנע, לאור המצב הכלכלי הקשה במדינה. בכל פעם בעבר שבה המשבר של אירופה התפרץ או איים להתפרץ, הנגיד פישר ראה צורך להוריד את הריבית כדי להכין את המשק הישראלי. כך הוא נוהג מאז שנת 2008, עת המשבר הפיננסי בעולם התפרץ לראשונה, וזו גם הסיבה לכך שהוא עבר בניגוד למרבית הציפיות, למדיניות מרחיבה בסתיו האחרון, עם ההסלמה החוזרת במשבר החוב של יוון.

סיבה שלישית התומכת בכך היא החשש אותו הוא הביע בוועדת הכלכלה של הכנסת, מפני ירידה מהירה מדי של מחירי הדירות. נכון להיום, שוק הדירות קפוא לאחר ירידה של 10%-15% במחירים וקיימים סימנים וגורמים העלולים להשפיע על המשך הירידה. הפעלתנות המאוחרת של הממשלה עלולה להוביל לירידה נוספת במחירים והנגיד רואה צורך להקל במעט על שוק המשכנתאות.

על כל אלה נוסיף את אווירת הריבית הנמוכה בשווקים המערביים. בארה"ב הריבית עשויה להישאר ברמתה האפסית עד 2014 וגם אירופה הורידה את הריבית בשני צעדים ל-0.5%, מהלך הזוכה לתשבחות מצד הנגיד פישר. הצורך בהרחבה נשקף מדבריו של הנגיד פישר גם בנאומו בבר אילן בשבוע שעבר, ערב יציאתו לכנס קרן המטבע העולמית.

הנגיד יכול להפתיע שוב

הנגיד פישר הוכיח כי הוא יודע לפעול מחוץ לקופסא ולקבל החלטות החורגות מהקשר הישיר והפשוט בין הריבית לאינפלציה. הן בדבריו והן בהחלטותיו הוא מכניס את שיקולי שוק המט"ח, הצמיחה והפעילות הכלכלית הרחבה במשק. הוא גם מצרף להחלטותיו את המגמות הצפויות ולוקח החלטות על בסיס ההתפתחויות הצפויות ולא רק על פי תוצאות העבר, כמו האינפלציה שהיתה. כתוצאה מכך החלטותיו נראות לעיתים מוקדמות או בלתי קשורות לנתוני האינפלציה בפועל וכתוצאה מכך, מפתיעות את השוק. הנגיד מעז ומעריך קדימה וגוזר את החלטותיו באופן זה. בעולם משתנה, לפי התבטאויותיו, יש לחשוב באופן גמיש ושונה מהמקובל.

ונחזור למצב הנוכחי: מדד מרץ עלה ב-0.4% ומדד אפריל צפוי לעלות בכ-1% וניתן להניח כי לאחר מדדים אלה ולמרות הציפייה למדדי החשמל הגבוהים הצפויים בעתיד הקרוב, הנגיד יפתיע ויוריד את הריבית עוד. בכך הוא יכול לגלות גמישות ולהותיר לאינפלציה בפועל להתקרב לגבול העליון של יעד הממשלה, 3%. מכל מקום, שיעור ריבית של 2% לא נמצא כרגע בציפיות של השוק.

להפתעה בריבית עשויה להיות השפעה על כמה פרמטרים בשוק: ראשית, השקל מול הדולר. כאמור, לפי שעה השוק לא מניח כי תהיה הפחתת ריבית ולכן הפתעה יכולה להחליש את השקל. בנוסף, היא תיתן כוח נוסף לאגרות החוב, כולל לצמודות המדד, אשר יהנו הן מהאינפלציה ומהסיכוי להתקרבותה אל הגבול העליון של יעד הממשלה, והן מרווחי ההון. גם שוק המניות יכול לקבל רוח גבית מהפתעה שכזו, בהנחה שהמגמות בעולם תמשכנה להיות בכיוון החיובי.

בסיכומו של דבר אפשר לומר כי אנו נמצאים, שוב, בפני תקופה שבה הנגיד פישר מלמד את שוק ההון, כי יש לחשוב גם מחוץ לקופסא ולקחת החלטות צופות פני עתיד, בכדי להשיג את הישגי הניהול העודפים.

הכותב הוא מנכ"ל שקל אג'יו מקבוצת שקל, המתמחה בניהול סיכונים ובניהול עושר משפחתי