דו"חות הרבעון הראשון מעניקים עדיפות למניות

רוב החברות האמריקאיות שפרסמו עד כה את תוצאותיהן לרבעון הראשון היכו את תחזיות האנליסטים בשוק. רמות המכפילים החזויים ל־2011 ול־2012 הופכים את ההשקעה באפיק המניות לעדיפה יותר על השקעה באג"ח ממשלתיות וקונצרניות

לאחר שלמעלה מרבע מהחברות במדד S&P 500 הספיקו לדווח על תוצאותיהן הכספיות לרבעון הראשון של 2011, הגיעה העת לבחון את ההתפתחויות במגזר העסקי ולהעריך את האופק של הסקטורים השונים בארצות הברית. על פי הדו"חות שפורסמו עד כה, נראה כי גם עונת הדו"חות הנוכחית, כמו שבע קודמותיה, תתאפיין בתוצאות חיוביות בשורות ההכנסות והרווח - ביחס לתחזיות - תוך שיפור ברמת האיתנות הפיננסית.

מדיווחים של 129 חברות ממדד S&P 500 עולה כי כ־73% מהן היכו את תחזיות ההכנסות ו־80% מהן היכו את תחזיות הרווח למניה, לאחר שמרביתן רשמו שיפור של 19% ברווח למניה לעומת הרבעון הראשון של 2010. לשם השוואה - ברבעון הקודם רק 72% מהחברות היכו את תחזיות הרווח למניה ו־65% מהן הפתיעו לחיוב בדיווחי ההכנסות. 80% מהחברות דיווחו על צמיחה חיובית והיתר ממשיכות להציג ירידה בפעילות. קצב הגידול ברווחים בקרב החברות שעדיין לא דיווחו צפוי להיות מתון יותר ולעמוד על 14% בלבד.

מגמת צמיחה עולמית

השיעור הגבוה של התוצאות המפתיעות לחיוב עד עתה תורם לאופטימיות בשווקים, דבר שבא לידי ביטוי בעליות שערים בשוקי המניות לאחר שהמדדים S&P 500 ו־MSCI World עלו בשיעורים של 0.8% ו־0.9% בהתאמה מ־11 באפריל (יום פרסום דו"חותיה של אלקואה), וזאת כאשר שני מדדים אלה קרובים עד כדי 3% מהכפלת שוויים ביחס לנקודת השפל שלהם ב־9 במרץ 2009.

ניתוח המגמות בדו"חות הרווח והפסד של החברות במגזר העסקי גם כן מעיד על המשך שיפור בפעילות וברווחיות הנובע מגידול בביקושים על רקע מגמת הצמיחה העולמית, וגם כתוצאה מגידול בפריון העבודה הנובע מצעדי ההתייעלות שהונהגו בחברות במהלך השנתיים וחצי האחרונות. ב־2010 גדל פריון העבודה בארה"ב בשיעור גבוה יחסית של 2.6%, לעומת שיעור של 2.1% בממוצע רב־שנתי של 30 שנה, וזאת בעיקר עקב ירידה בעלויות של כוח העבודה לייצור. התפתחות זו תומכת בעלייה בשיעורי הרווחיות.

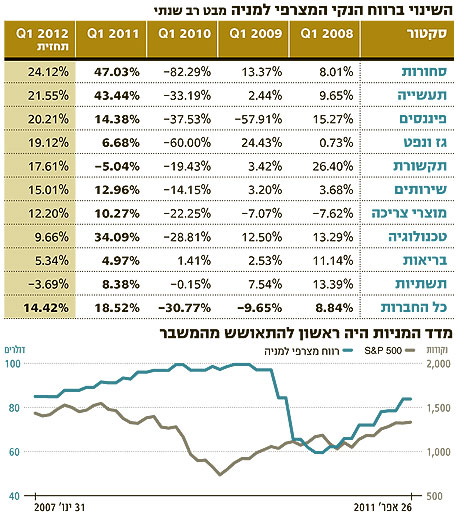

על פי נתוני בלומברג, הסקטורים הבולטים ביותר בעונת הדו"חות הנוכחית הם סקטור הסחורות ומוצרי התעשייה. במגזר הסחורות נרשם גידול מהותי בהכנסות בשיעור של 47% לעומת גידול של 28% ברבעון הרביעי של 2010. הרווח למניה בסקטור מוצרי התעשייה צמח בשיעור של 44% - שיפור משמעותי לעומת הרבעון קודם - אז צמח הרווח למניה ב־21%. תתי־הקטגוריות אשר בולטות ביותר בסקטור התעשייה הן הנדסת מכונות, תכנון וייצור של מיכון ומבני תעשייה. אחריו בלטו סקטור הטכנולוגיה עם עלייה של 34% לעומת קצב גידול של 24% ברבעון הקודם (תת־הקטגוריה המובילה היא חומרה וציוד) ומגזר הצריכה אשר רשם גידול של 11.6% על רקע השיפור במצב הצרכנים ועליות המחירים של מוצרי הצריכה. סקטור הפיננסים רשם גידול של 14% ברווחים על רקע העלייה ברווחי המימון וירידה בהפרשות לחובות מסופקים.

מוצרי התעשייה יובילו

להערכתנו, החברות שיבלטו לטובה בהמשך עונת הדיווחים הן חברות מוצרי התעשייה אשר צפויות לרשום גידול של כ־55% ברווח הנקי, סקטור התחבורה צפוי להציג גידול של כ־47%, ורווחי חברות המייצרות ומוכרות חומרי גלם ומוצרי אנרגיה צפויים לגדול בכ־40%–50% על רקע המשך עליית מחירי הסחורות. חברות נוספות שצפויות לבלוט לחיוב נמנות עם מגזרי הרכב, שבו החברות ממשיכות לעבור תהליכי ייעול, צריכת מוצרים בני־קיימא וטכנולוגיה על רקע השיפור בשוק התעסוקה ובמצב רוחם של הצרכנים האמריקאים בכלל. מצד שני, החברות אשר צפויות להציג תוצאות חלשות יותר נמנות עם מגזרי התשתיות הציבוריות, תקשורת, צריכה בסיסית ובריאות.

מהדו"חות שפורסמו עולה כי הסקטורים הבולטים במגמת הצמיחה הם סקטור האנרגיה עם צמיחה של 39% על רקע עליית מחיר הנפט, הטכנולוגיה שבו החברות דיווחו על צמיחה של 27% לעומת אשתקד, ומוצרי צריכה בסיסיים שבו הציגו החברות עלייה של 21%. הסקטורים שממשיכים לגלות חולשה הם הפיננסים והבנייה אשר רשמו התמתנות בפעילות, כאשר מגזרי התשתיות הציבוריות והתקשורת ממשיכים לצמוח בקצבים אטיים מאוד.

החברות שעדיין לא דיווחו צפויות להציג נתוני צמיחה מתונים יותר ולצמוח בשיעור של כ־5%. לפי סקטורים, חברות מוצרי התעשייה אשר ידווחו בהמשך צפויות להציג תוצאות טובות יותר מאלה שכבר דיווחו ובסך הכל לצמוח בשיעור של כ־14%, חברות חומרי הגלם והאנרגיה צפויות להציג גידול של 13%, מגזר הטכנולוגיה צפוי לצמוח בכ־12% בדומה למגזר התחבורה והקמעונאות. המגזרים אשר צפויים להציג צמיחה אטית הם מגזרי התשתיות והבריאות, והמגזרים אשר צפויים להציג האטה הם מגזרי הצריכה הבסיסית והתעופה.

אחת המסקנות העיקריות מהדו"חות שפורסמו עד כה ומהתחזיות העתידיות היא שיש לתת משקל יתר לענפים המחזוריים, וזאת לאור הערכות כי הצמיחה הכלכלית בארה"ב ובעולם בכלל צפויה להימשך לפחות בשנתיים הקרובות. על פי הדו"ח האחרון של קרן המטבע (IMF), הכלכלה העולמית צפויה לצמוח בקצבים של 4.4% ו־4.5% ב־2011 ו־2012 בהתאמה. כלכלת ארה"ב צפויה לצמוח בקצבים של 2.8% ו־2.9% בשנתיים הקרובות - גבוה מקצב הצמיחה של המדינות המפותחות. מכאן ניתן להסיק שקצבי הצמיחה המהירים יגיעו מהמדינות המתפתחות, ולכן יש לתת משקל יתר גם לחברות שחלק גדול מפעילותן הנו בשווקים המתאפיינים בצמיחה מהירה, לדוגמה מדינות אסיה אשר צפויות לצמוח בשיעור שנתי של 8.4% ב־2011 ו־2012.

קצב השיפור יתמתן

גם רווחי החברות צפויים לעלות במהלך השנתיים הקרובות אך קצב השיפור צפוי להתמתן. לפי התחזיות, הרווח הנקי למניה צפוי לעלות השנה בשיעור של 17% לרמה של 98 דולר למניה לעומת 84 דולר ב־2010, ובשיעור של 13% לרמה של 111 דולר למניה ב־2012. רמות רווח אלו משקפות מכפילים חזויים של 13.6 לרווחי 2011 ושל 12 לרווחים החזויים ב־2012 - או תשואת רווח של 7.3% ו־8.3% בהתאמה, כאשר תשואת האג"ח של ממשלת ארה"ב לעשר

שנים המשמשת כאלטרנטיבת השקעה עומדת כיום ברמה של 3.4%. מכפילי רווח אלה מספקים שולי ביטחון טובים ומשקפים עדיפות להשקעה במניות על פני השקעה באג"ח ממשלתיות וגם על פני השקעה באג"ח קונצרניות בדירוגי איכות בעלות מרווחי אשראי נמוכים. עם זאת, לא ניתן להתעלם מההתפתחויות בזירת המאקרו הקיימות והחדשות, כגון המשך עלייה במחירי חומרי הגלם, משברי אשראי בגוש היורו, זעזועים גיאו־פוליטיים במזה"ת ובצפון אפריקה וריסון מוניטרי ופיסקאלי כלל־עולמי, אשר עשויים להכביד על המגמה החיובית בהמשך הדרך.

השורה התחתונה: לפי התחזיות בשוק, הרווח הנקי למניה בקרב החברות במדד S&P 500 צפוי לעלות השנה ב־17%. תחזיות אלה משקפות מכפיל חזוי של 13.6 לרווחי השנה הקרובה - רמה שמספקת שולי ביטחון טובים, המעניקה עדיפות להשקעה באפיק המנייתי על פני השקעה באפיק האג"חי.

הכותב הוא מנהל מחקר בבית ההשקעות אלומות ספרינט