ברומטר: עליית הריבית באירופה תחנוק את הצמיחה

אם אכן יתממשו ההערכות, והבנק המרכזי באירופה יתחיל בתקופה הקרובה בסדרת העלאות ריבית, הנפגע הגדול יהיה שוק האג"ח שבו תימשך מגמת עליית התשואות. בטווח הקצר, היורו צפוי להתחזק מול הדולר

בסוף השבוע האחרון, בזמן שרוב האנשים בעולם היו מרותקים לטלוויזיה ששידרה את המראות הקשים שהותירו שובלי אסונות הטבע ביפן, נפגשו בכירי האיחוד האירופי וגיבשו החלטות גורליות למניעת צונאמי פיננסי ביבשת. טרם פגישת המנהיגים נשמעו קולות מעורבים מפי בכירי ממשל אירופים שונים, האם לעזור למדינות הנזקקות ואם כן - כיצד, קולות שנבעו בעיקר מטעמים פוליטיים על רקע הבחירות הקרבות בכמה מדינות באיחוד.

אולם מספר זעזועים כלכליים גרמו למנהיגי האיחוד לשים את המניעים הפוליטיים בצד ולבצע פעולה מיידית כדי להחזיר את אמון הציבור בכלכלה המקרטעת של אירופה. בין היתר מדובר במתיחות במזה"ת ובצפון אפריקה אשר תרמה לעלייה חדה במחיר הנפט במהלך פברואר ובתחילת מרץ; הורדות דירוג האשראי של ספרד ויוון, שלוו בהתגברות החששות מאי־פירעון החוב של האחרונה יחד עם אירלנד ופורטוגל, ובנוסף לכל אלה התווסף בסוף השבוע האחרון גם האסון ביפן.

וכך, ביום שבת החליטו ראשי הממשלות על שלושנה יעדים עיקריים: הרחבת קרן היציבות האירופית, שתאפשר רכישת אג"ח ממשלתיות של המדינות שבקשיים בהיקף של 440 מיליארד יורו; הקלה מימונית לממשלה היוונית על ידי הורדת הריבית ופריסת תשלומים לתקופה של שבע שנים וחצי (במקום שלוש שנים); ותוספת של הקלות מימוניות לחבילת החילוץ של אירלנד. המשך הדיונים נקבע לסוף החודש, 24–25 במרץ, במסגרת ועידה גורלית שיערכו מנהיגי היבשת בנושא יציבותו של גוש היורו.

אולם, אף שהטיוטות הסופיות בנושאי הסיוע הפיננסי וההקלות המימוניות ייחתמו כנראה בעוד כשבוע וחצי, לדעתנו ההחלטות שהתקבלו בסוף השבוע האחרון מלמדות כי הממשלות האירופיות נחושות להתמודד עם משבר החוב ולמנוע זעזועים נוספים במערכת הפיננסית בגוש היורו. עם זאת, לכולם ברור שקרנות החילוץ במתכונתן הנוכחית יסייעו רק באופן זמני, וממשלות גוש היורו ייאלצו להרחיב את קרנות החילוץ במאות מיליארדי יורו נוספים בטווח הבינוני, וזאת לצד ריסונים פיסקאליים ממשלתיים, שצפויים להכביד על צמיחת הכלכלות ביבשת.

שינויים מוניטריים

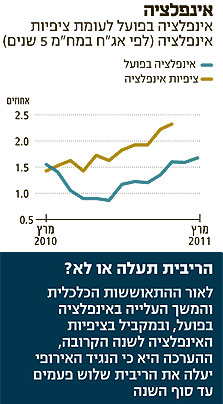

אך צעדים אלה אינם הכל. המשקולת צפויה להיות כבדה עוד יותר לאור ההתפתחויות במישור המוניטרי. בתחילת החודש הפתיע נגיד הבנק המרכזי האירופי ז'אן קלוד טרישה את העולם הפיננסי, לאחר שהצהיר כי קיימת אפשרות שהריבית תועלה כבר באפריל לנוכח המשך העלייה באינפלציה הכללית ובציפיות האינפלציה ל־12 החודשים הבאים. אם אכן אפשרות זו תמומש, אזי מדובר בהתפתחות משמעותית מאוד.

ראשית, אנו צופים כי העלאת הריבית הראשונה, 24 חודשים לאחר שהגיעה לשפל, תסתכם ב־0.25%, לרמה של 1.25%. בנוסף, טרישה ציין בתחילת החודש כי העלאת הריבית הקרובה אינה בהכרח הראשונה בסדרה של העלאות עתידיות בטווח הקצר. אולם, לאור המשך העלייה ברמת האינפלציה וההתאוששות הכלכלית, אנו מעריכים כי הבנק יעלה את הריבית שלוש פעמים עד סוף השנה - קצב של העלאה ב־0.25% בכל רבעון.

להערכתנו, ההחלטות לגבי העלאות הריבית במהלך 2012 יתקבלו בהתאם לשינויים בתנאים הכלכליים ביבשת. מכיוון שאנו צופים צמיחה אטית וירידה בציפיות האינפלציה על רקע הריסון הפיסקאלי והתקררות יחסית בשוק הסחורות, העלאות הריבית צפויות להתבצע במתינות רבה יותר, כך שרמת הריבית הריאלית תיוותר נמוכה יחסית ותשקף המשך מדיניות מרחיבה.

התבטאויותיו של נגיד הבנק המרכזי קיבלו ביטוי גם במחירי החוזים העתידיים על הריבית הבין־בנקאית במטבע היורו (יוריבור), המשקפים הערכות לגבי הריבית העתידית. כיום מתמחרים חוזי היוריבור לשלושה חודשים ארבע העלאות ריבית במהלך 12 החודשים הבאים לרמה של 2%.

להערכתנו, עליית הריבית עשויה לחזק את מטבע היורו בטווח הקצר, כפי שקרה בשנים 2005–2008. באותה תקופה העלה הבנק המרכזי את הריבית מ־2% ועד ל־4.25%, כשגם אז היה זה על רקע העלייה באינפלציה שנבעה מעליית מחירי הסחורות. לקראת סוף 2005 החל הבנק להעלות את הריבית, ובקצב מתון יחסית של אחת לרבעון במשך תקופה של 12 חודשים, בדומה להערכתנו לגבי קצב העלאות הריבית היום. בתגובה למהלך עלה שער היורו באותה השנה ב־14%. להערכתנו, אם אכן יאותת הבנק המרכזי על סדרה של העלאות ריבית, היורו עשוי להתחזק מול הדולר. התפתחות כזו היא הדבר האחרון שכלכלות גוש היורו צריכות היום, לאור הפגיעה הצפויה בתחרותיות של מוצריה ושירותיה בזירה הבינלאומית.

פרמיית סיכון גבוהה

נוסף על כל אלה, סדרה של העלאות ריבית תתמוך גם בעליית הריבית על האשראי הבנקאי ועל האשראי בשוק החוב הקונצרני. ניתן לראות בגרף כי במהלך מחזור העלאות הריבית האחרון בשנים 2005–2008 נרשמה כצפוי עליית תשואות של האג"ח הממשלתיות והקונצרניות אף שמצב המשק היה הרבה יותר טוב ממצבו כיום.

בשנים 2011 ו־2012 צפוי גוש היורו לצמוח בקצב שנתי של 1.3% ו־1.1% בהתאמה לעומת קצבי הצמיחה בשנתיים שלאחר תחילת העלאות הריבית במחזור הקודם בשנים 2006–2007 - 3% ו־2.8% בהתאמה. לכך יש להוסיף את מגמת הצמצומים הפיסקאליים ביבשת בגובה של 1.2% מהתוצר הכולל של גוש היורו, שצפויה לרסן את הצמיחה. שני הגורמים הללו תומכים בדרישה לפרמיית סיכון גבוהה בעבור השקעה בשוק האג"ח הקונצרניות.

מסיבה זו, אם אכן תירשם סדרת העלאות ריבית, ההערכה היא כי מגמת עליית התשואות שהחלה ברבעון השלישי של 2010 תימשך. מהלך זה עשוי לרסן את היקף ההשקעות במשק האירופי, להגדיל את הוצאות המימון של החברות ולפגוע ברווחיותן.

לסיכום, אף שההתאוששות בפעילות העסקית בגוש היורו נמשכת, המדיניות הפיסקאלית והמדיניות המוניטרית צפויות להכביד על צמיחת המשק האירופי בשנים הקרובות. מי שיישא בנטל יהיה שוק האג"ח האירופי, אולם אם רמות הריבית במשק יועלו בקצב גבוה, ההשפעה השלילית של המדיניות תתבטא גם בשוק המניות.

יש לציין כי בהשוואה בינלאומית, רמות המכפילים החזויים בשוקי המניות באירופה לשנים 2011–2012 נמוכות בכ־27% מרמות המכפילים בשוק האמריקאי - 9.8 לעומת 13.5. אך לאור סיכוני הצמיחה ביבשת, אנו ממליצים על השקעה בשוק המניות הגרמני, סלקטיביות רבה יותר בשוק הצרפתי, והענקת משקל גבוה יותר להשקעה בשוק האמריקאי. כדאי להעדיף השקעה בחברות צמיחה Large Cap, הפועלות בתחומים המתאפיינים בביקושים קשיחים ובשווקים המפותחים והמתעוררים.

עוד מילה על הירידות בשוקי המניות בעולם בימים האחרונים. להערכתנו מדובר בפאניקת יתר, המייצרת הזדמנות השקעה באפיק לטווח הארוך.

השורה התחתונה

ההערכה היא שהבנק המרכזי באירופה יעלה את הריבית שלוש פעמים עד סוף השנה. מדיניות זו צפויה להכביד על הצמיחה ביבשת, ועל שוקי האג"ח. בשוק המניות, מומלצת השקעה בגרמניה, תוך העדפת חברות צמיחה גדולות, בענפים בעלי ביקושים קשיחים.

הכותב הוא מנהל מחלקת המחקר באלומות ספרינט