העיוותים בשוק טומנים בחובם הזדמנות

תגובת המשקיעים ברחבי העולם לאירועים במצרים היתה קיצונית, אך ההיסטוריה מוכיחה שבסופו של דבר הכלכלה, שעודנה איתנה, תמיד מנצחת. וגם: מה אומר מדד CFNAI על מצב הכלכלה האמריקאית ואיך אנחנו מסיקים ממנו שהשווקים ימשיכו לעלות

השווקים הפיננסיים בעולם חווים טלטלה בימי המסחר האחרונים עקב הזעזועים הגיאו־פוליטיים במצרים בעיקר ובמזרח התיכון כולו. גופי ההשקעות מנתבים כספים לכיוון נכסי השקעה בטוחים כגון איגרות חוב ממשלתיות אמריקאיות או נכסים דולריים אחרים הנתפסים כחסרי סיכון או לטובת השקעות בסחורות כגון זהב או מוצרי אנרגיה אשר מחיריהם עשויים לעלות אם יהיה חשש לפגיעה בהיקפי ההיצע בעולם.

המגמה השלילית ניכרת בעיקר בנכסים פיננסיים הנתפסים כבעלי סיכון רב יחסית, ובעיקר בשוק המניות. מגמת המימושים הנה רוחבית ומקבלת ביטוי במכירות של מניות - גם כאלה שאינן צפויות להיפגע, כגון חברת התקשורת האמריקאית AT&T, מפעילת בתי המרקחת CVS או רשת הסיטונאות COSTCO - אם וכאשר במצרים יתחלף השלטון או שהשלטון המונרכי של השושלת ההאשמית בירדן יגיע לקצו ויתחלף בשלטון אחר.

לשוק יש חוקים משלו

אך לשוק יש חוקים משלו ואין ביכולתנו לשנות את התנהגות המשקיעים. הדבר החיובי בסיפור זה הוא שבסופו של דבר, הכלכלה מנצחת. עיוותי השוק שנוצרים כתוצאה מתגובות יתר מייצרים לבסוף הזדמנויות כניסה נוחות להשקעה גם בשוק אשר נמצא במגמה עולה, כפי שקרה ברבעון השני של 2010, עת החלו החששות מפני חדלות פירעון של כמה מדינות באירופה (הכוכבת הראשית באותה תקופה היתה יוון). חששות המשקיעים הובילו לירידות שערים של 10%–20% בשוקי המניות המרכזיים בעולם, אשר לאחריהן יצאו השווקים למיני־ראלי בן חצי שנה, כאשר מדד המניות של המדינות המפותחות, MSCI World, רושם תשואה של כ־27% עד רגע כתיבת שורות אלה.

האם כך יהיו פני הדברים גם הפעם, או שאולי המשקיעים יחפשו סיבה טובה דווקא לממש את האחזקות המנייתיות ולגרוף את הרווחים שצברו במהלך 22 החודשים האחרונים מאז מרץ 2009, וזאת לאור העלייה ברמת הסיכון בשוקי המניות המתבטאת בעלייה ברמות המכפילים בסביבה עסקית אשר רחוקה מלהיות מושלמת?

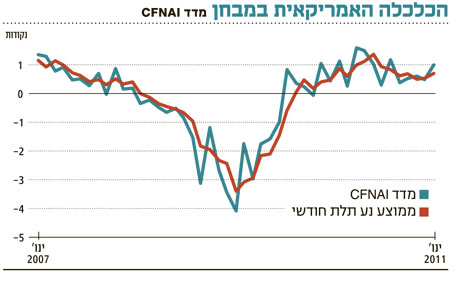

בשבוע שעבר פורסמו נתוניו של אחד המדדים האיכותיים ביותר לבחינת מצב הכלכלה האמריקאית בעל הסימול CFNAI. בפעם האחרונה שנעזרנו במדד CFNAI במהלך יולי 2010, חזינו נכונה כי נוצר עיוות בשוק המניות לאור המצב הכלכלי המשתפר, וטענו כי המגמה השלילית הרוחבית בשוקי המניות בעולם על רקע משבר החוב האירופי מייצרת הזדמנויות כניסה נוחות לשוק המניות האמריקאי. אולם מאז חלו כמה התפתחויות בסביבה העסקית בארצות הברית כפי שהדבר מתבטא בתוצאות רכיבי המדד.

מהימנות המדד הוכחה

מהימנותו של מדד זה הוכחה בעבר באמצעות מחקרים של הבנק הפדרלי ואוניברסיטאות מובילות, לאחר שסיפק במרבית המקרים מ־1967 (המדד הושק ב־2001 אך נבחן רטרואקטיבית) אינדיקציות מקדימות לנקודות מפנה במחזוריות הכלכלית ושינויים.

מנתוני מדד CFNAI לדצמבר עולה כי הפעילות הריאלית בארה"ב גדלה באותו החודש מעל לשיעור הצמיחה הרב־שנתי, לאחר שהמדד עלה בשיעור מתון של 0.03%. אולם מבט על הממוצע הנע מספק תמונה מעודדת פחות. מדד CFNAI-MA3 אמנם עלה בדצמבר לרמה של 0.22- ביחס לרמתו בנובמבר, אשר עמדה על 0.36-, אולם רמות אלה מעידות על צמיחה מתונה יותר ביחס לממוצע הצמיחה הרב־שנתי. עם זאת, הרמה הנוכחית מרוחקת מרמת ה־0.7- המאותתת על סבירות גבוהה לכניסה למיתון. מניתוח לעומק של רכיבי המדד עולה כי הפרמטרים הנמנים עם קטגוריית הייצור רשמו את התרומה העיקרית למדד בדצמבר - 0.26+, וזאת לאחר תרומה של 0.04+ בלבד בחודש הקודם. סך כל הייצור התעשייתי עלה ב־0.8% לאחר עלייה של 0.3%, כאשר ניצולת כושר הייצור עלתה בדצמבר לרמה גבוהה של 73.2% לעומת 72.9% בחודש הקודם.

הפרמטרים הנמנים עם קטגוריית התעסוקה תרמו 0.15+ למדד לעומת תרומה שלילית של 0.11 בנובמבר (משקף תרומה הנמוכה מהממוצע ארוך הטווח), וזאת לאחר שמספר המשרות בשוק הפרטי עלה ב־103 אלף לעומת עלייה של 71 אלף בנובמבר, ועל הרקע הירידה בשיעור האבטלה ל־9.4% מרמה של 9.8%.

קטגוריית המכירות, הזמנות מפעלים ומלאים תרמה 0.05+ למדד לעומת 0.04+ בנובמבר - עלייה מתונה בלבד לעומת הממוצע ארוך הטווח.

בצד השלילי המשיכו לבלוט קטגוריות הצריכה הפרטית והדיור לאחר שגרעו יחדיו 0.43 מהמדד בדצמבר, בדומה למגמה בנובמבר ולמעשה גם בשלוש השנים האחרונות. אינדיקטורים אלה ממשיכים להוות משקולת על הכלכלה האמריקאית. עיקולי הבתים ממשיכם לעלות, הביקושים למשכנתאות מתאפיינים במגמה מעורבת, והתחלות הבנייה מעידות על המשך חולשתו של הסקטור לאחר שירדו לקצב שנתי של 529 אלף בתים לעומת 553 אלף בנובמבר. לסיכום, 45 מתוך 85 אינדיקטורים רשמו תרומה חיובית למדד בדצמבר, ו־40 רשמו תרומה שלילית. 48 אינדיקטורים רשמו שיפור מנובמבר למרץ, 36 רשמו הידרדרות ואחד נותר ללא שינוי.

שיפור בפעילות הייצור

תוצאות המדד האחרונות משקפות המשך צמיחה של הכלכלה האמריקאית, כאשר סיכוני הצמיחה, בהם מצב התעסוקה ושוק הדיור, ממשיכים להעיב על מצב הכלכלה. השיפור בפעילות הייצור נמשך, אך מנגד נתוני שוק הדיור ואינדיקטורים המשקפים את מצב הצרכנים מכבידים על הכלכלה האמריקאית וצפויים לתרום לתנודתיות בשווקים הפיננסיים. עם זאת, בסך הכל נמשכת התאוששותה של הכלכלה האמריקאית.

לגבי מדד המניות, אנו צופים המשך מגמה חיובית תוך הצגת שיעורי עלייה נמוכים יחסית אשר עלולה להיתקל במימושי רווחים על רקע העלייה ברמות המכפילים, סיכוני האשראי באירופה, רמות האינפלציה הגבוהות והעלאות הריבית בשווקים המתפתחים. כמו כן, המגמה והתנודתיות התוך־יומית יושפעו מההערכות והתוצאות הכספיות של החברות לרבעון הרביעי בארה"ב ונתוני המאקרו הקרובים. אנו ממשיכים להמליץ על סלקטיביות ברמת המגזר תוך התמקדות במניות ערך Large Cap ומניות דיבידנד של חברות בעלות חוסן פיננסי ותזרים מזומנים יציב.

השורה התחתונה: האינדיקטורים הכלכליים צופים תנודתיות נוספת בשווקים. עם זאת, התאוששותה של הכלכלה האמריקאית נמשכת ועמה צפוי גם מדד המניות להציג מגמה חיובית, אם כי בשיעור נמוך, על רקע העלייה במכפילי הרווח.

הכותב הוא מנהל מחלקת המחקר באלומות ספרינט