להוציא את זכוכית המגדלת

עונת הדוחות בפתח והפעם חשוב להסתכל באותיות הקטנות

מחרתיים תיפתח בוול סטריט עונת הדו"חות של הרבעון השלישי, ולפי המסורת, החברה שתפרסם ראשונה תהיה ענקית האלומיניום אלקואה. לתוצאות שיפרסמו החברות ולתחזיות שיתלוו אליהן תהיה השפעה מהותית על מגמות המסחר בעיקר בששת השבועות הראשונים של עונת הדו"חות. מדוע? מאחר שבתקופה זו מרוכזים הדיווחים של רוב החברות הגדולות והמשפיעות ביותר בארצות הברית ובעולם כולו.

מתחילת הראלי בשוק המניות - אשר החל בחודש מרץ 2009 ושהתבטא בעלייה ממוצעת של 69% בשערי המניות - אפשר לראות עד כמה משפיעים השבועות הראשונים על מגמות השוק. בחמישה מתוך ששת הרבעונים האחרונים נרשמו עליות שערים בחודש שלאחר יריית הפתיחה, וזאת לאחר שמרבית החברות הציגו עלייה מהותית במחזורי הפעילות ובשורות הרווח.

לא נמעיט בחשיבותן של ביצועי החברות ברבעונים האחרונים, אך חשוב להדגיש כי באותה תקופה זכו שוקי המניות לרוח גבית מנתונים מאקרו־כלכליים מעודדים בשעה שרמות התמחור של רוב המניות נעו סביב רמות שפל היסטוריות וחלופות השקעה אטרקטיביות לא היו בנמצא. גורם אחרון שתדלק את השוק היה האינרציה: משקיעים אשר הפסידו הון רב בימי המשבר הקשים רצו להשתתף בחגיגת התשואות ותרמו לאינרציה של השוק אשר התאפיינה בעליית שערים כמעט עקבית לפחות עד אפריל 2010 - עת החלו החששות מפני תרחיש של חדלות פירעון במדינות היורו וגלישה למיתון שני בארה"ב.

כעת נשאלת השאלה האם החברות האמריקאיות הגלובליות יצליחו לשחזר גם הפעם את ההצלחות של עונות הדיווחים הקודמות, על רקע ההאטה בקצב הצמיחה במשק האמריקאי ובשוקי מפתח אחרים בעולם. האם הן יספקו תחזיות חיוביות לשנה־שנתיים הבאות ויכו את תחזיות האנליסטים בשיעורים גבוהים - כפי שעשו בשלושת הרבעונים האחרונים?

באופן כללי, התוצאות הכספיות של הרבעון השלישי עתידות לשקף את המשך הצמיחה של הסקטור העסקי. הרווח התפעולי של החברות הכלולות במדד S&P 500 עתיד לצמוח בממוצע בכ־27% לעומת הרבעון השלישי אשתקד ובהובלת מגזרי הפיננסים, התעשייה, האנרגיה והטכנולוגיה. לגבי 2010 כולה, הרווח התפעולי עתיד לצמוח ב־36% אבל ב־2011 הוא עתיד לצמוח רק ב־14% - רווח מצרפי של 95 דולר למניה.

פחות הפתעות טובות

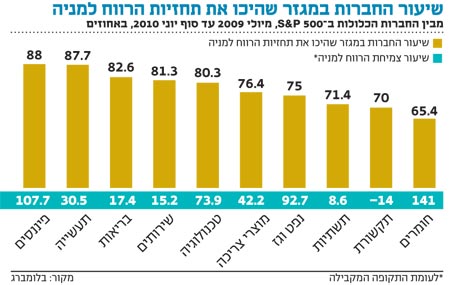

בשלושת הרבעונים האחרונים היכו כ־75%–80% מהחברות הכלולות ב־S&P 500 את תחזיות האנליסטים. האם גם הפעם יירשם שיעור כה גבוה של הפתעות חיוביות? ככל הנראה, בעונת הדו"חות הקרובה יירשם שיעור נמוך יותר של הפתעות. מנתוני חברת המידע העסקי Thomson Reuters עולה כי עד עונת הדו"חות שבפתח, 77 חברות הנסחרות ב־S&P 500 פרסמו הודעות שליליות של אזהרות רווח בשעה שרק 34 חברות מסרו כי רווחיהן צפויים להכות את התחזיות. מכאן, יחס ההודעות השליליות לחיוביות עומד על 1:2.3 לעומת 1:1.2 בלבד ברבעון הקודם. שיעור נמוך מהותית של הפתעות חיוביות עלול להעיב על שוק המניות ואף ליצור מגמה שלילית.

עם זאת, חשיבותה של עונת הדו"חות אינה מסתכמת רק בשאלה איזו חברה הפתיעה או אכזבה אלא מה היו הגורמים אשר שימשו מנועי צמיחה לשורה התחתונה. בעונת הדו"חות שבפתח יצטרכו המשקיעים לשים לב לכמה אינדיקטורים חשובים אשר עתידים לשרטט את התמונה הרחבה של המגזר העסקי.

נתחיל עם השורה העליונה - שורת ההכנסות. ההאטה בקצב הצמיחה בארה"ב ובעיקר גוש היורו, אשר לוותה בשיעור אבטלה גבוה ובדשדוש בצריכה הפרטית, הקשתה על המגזר העסקי להגדיל את מכירותיו. לכן יש לשים לב לא רק לשינויים בשיעורי הצמיחה של החברות אלא גם להבין מהם הגורמים אשר תמכו בצמיחה או בקיטון של קצב המכירות.

יש לבדוק האם חברה זו או אחרת רשמה צמיחה אורגנית או הגדילה את הכנסותיה בזכות מיזוגים ורכישות של חברות אחרות - מגמה שבלטה מאוד ברבעון האחרון על רקע עתודות המזומן הגדולות של המגזר העסקי. כמו כן יש לבחון את פילוח ההכנסות לפי אזורים בעולם: עד כמה תרמה הפעילות בארה"ב לעומת הפעילות בשאר העולם לשורת המכירות? האם חל שינוי באסטרטגיית המכירות של החברה? האם החברה החלה למכור לקהלי יעד שונים או חתכה את רמות המחירים כדי להגדיל מכירות?

הסחורות והחברות

גורם נוסף שיש לבדוק הוא ההשפעה שיש לעליית מחירי הסחורות על שורת הרווח הגולמי. ברבעון השלישי עלו מחירי הסחורות בחדות, דבר אשר השפיע על עלויות המכר של החברות הנסחרות. מחירי הסחורות החקלאיות עלו ב־10%–30%, מחירי המתכות עלו בשיעורים דומים ומחיר הנפט עלה ביותר מ־10%.

עליות מחירים אלו משפיעות לרעה על חברות אשר רוכשות סחורות ומשפיעות לטובה על חברות המוכרות סחורות. יש לבחון את אופק ההכנסות והרווחים של החברות הרגישות למחירי סחורות על ידי בחינת תחזיות המחירים של הסחורות הרלבנטיות להן. כך נוכל להעריך האם ההשקעה בחברה כדאית. יש לזכור כי ככל שהחברה רגישה יותר למחירי הסחורות, כך תגדל התנודתיות שלה בשורות המכירות והרווח.

הדבר הבא שיש לבחון הוא שורת ההוצאות התפעוליות וההשקעות בנכסים קבועים. משקיעים צריכים להבין האם השינוי ברמות הרווח נובע מקיצוצים חדים במספר העובדים או מקיצוץ בהוצאות המחקר, הפיתוח והשיווק, אשר עלול לפגוע בצמיחה ארוכת הטווח של חברה.

מלבד זאת, יש לקרוא את דו"ח תזרים המזומנים כדי לבחון האם החברה מקצצת או מגדילה את ההשקעות בציוד חדש ובנכסים קבועים, דבר אשר עשוי להעיד על תחזיותיה ומטרותיה לטווח הבינוני. כמשקיעים וכבעלי מניות לא היינו רוצים שהחברה תבזבז את משאביה בחוסר אחריות, אך מצד שני יש לשים לב האם החברה אינה מקצצת יותר מדי - דבר אשר ניתן לעשות באמצעות השוואה עם מתחרותיה.

בדיקת צבר ההזמנות. מדובר בפרמטר חשוב מאוד אצל חברות תעשייה ושירותים. הצבר מלמד את המשקיע על רמת הביקושים למוצרי החברה. עלייה או ירידה בצבר עשויה לרמז על הכנסותיה העתידיות של החברה.

דבר נוסף שיש לבחון הוא עתודות המזומן. החברות הציבוריות בארה"ב (לא כולל המגזר הפיננסי) מחזיקות בעתודות מזומן של כ־2 טריליון דולר (נכון לאוגוסט). מזומנים אלה ישמשו את החברות לתשלום דיבידנדים, לרכישה עצמית של מניות ולרכישת חברות. יש לעקוב אחר השינויים בשורת המזומנים ולהתעדכן בשיחות הוועידה המתקיימות לאחר פרסום הדו"חות באשר לאופן שבו מתכוונות ההנהלות להשתמש ביתרות המזומנים.

הוצאות והכנסות מימון. חברות רבות ניצלו את הראלי בשוק איגרות החוב הקונצרניות כדי לגייס כספים בעלות נמוכה ולמחזר את החוב הגבוה, דבר אשר חיזק את רווחיותן והיטיב עם בעלי המניות. ואולם אם להוצאות או להכנסות המימון ישנה השפעה גבוהה על הרווח הנקי, יש לנטרל אותה בחישוב הרווח.

לבסוף נבדוק את תחזיות החברה. חברות רבות נוהגות לספק תחזיות רווח והכנסות - הן בדו"חות והן בשיחות הוועידה המתקיימות אחר כך. נוסף על כך, החברות מפרסמות תחזיות לענף שבו הן פועלות ומציינות שינויים - רגולטוריים, טכנולוגיים ואחרים - היכולים להשפיע על פעילותן. לשינויים אלו ולהתרופפותם של חסמי כניסה, אשר עשויים להגדיל את התחרותיות בענף שבו פועלת החברה, יכולה להיות השפעה על דו"ח הרווח וההפסד. חשוב שמשקיעים יידעו לאן מועדות פניה של החברה כדי לבחון את כדאיות ההשקעה בה.

לסיכום, אנו מעריכים שמגמת הצמיחה ברווח התפעולי אשר אפיינה את הרבעונים האחרונים עתידה להימשך גם הפעם, אם כי שיעור ההפתעות החיוביות בשורות הרווח עתיד להיות נמוך יותר לעומת שלושת הרבעונים האחרונים, דבר אשר עשוי להתפרש כאיתות שלילי בעיני המשקיעים.

באשר לטווח הארוך יותר, לאחר שמתבוננים בנתוני התוצר ובאינדיקטורים המובילים כגון הזמנות ממפעלים, השקעות ריאליות, נתוני תעסוקה, אמון הצרכנים והצריכה הפרטית, עולה הסבירות כי ב־2011 יחול קיטון בשיעור צמיחת ההכנסות של המגזר העסקי כך שלאורך זמן יהיה קשה לשמור על קצב צמיחה דו־ספרתי בשורת הרווח התפעולי.

צעדי ההתייעלות של החברות האמריקאיות קרובים למיצוי וצמיחת הרווחים העתידית תהיה חייבת להתבסס גם על הצד האופנסיבי - כלומר על עלייה בפעילות ובהכנסות. האם הערכות אלו מרמזות על הצורך להקטין את החשיפה לשוק המניות בתיק? התשובה היא בהחלט לא. לנוכח המשך הצמיחה בכלכלה הגלובלית (גם אם בקצב נמוך יותר), ולנוכח המחירים האטרקטיביים בפרספקטיבה היסטורית, אנו ממשיכים להמליץ על אחזקה מלאה גם אם סלקטיבית מאוד. יש לשים לב למגזר הפעילות של החברה ולפיזור הגיאוגרפי של פעילותה ולהתמקד במניות ערך בעלות שווי שוק גבוה המחלקות דיבידנדים. יש לשים לב לחוסן הפיננסי של החברות ולבחון את יציבות תזרים המזומנים שלהן. אנו ממליצים על השקעה המשלבת סקטורים מחזוריים ולא מחזוריים בתוך התמקדות בענפי הצריכה הבסיסית, הבריאות, הטכנולוגיה, הבנקים, החומרים והתעשייה.

הכותב הוא מנהל מחקר בבית ההשקעות אלומות ספרינט. האמור אינו בגדר ייעוץ השקעות