")

כאל ודיסקונט - ככה לא מייצרים הפרדה

המלצת משרד האוצר לשר הבא להורות על הפרדת חברת כאל מהבנקים דיסקונט נראית כאילו התקבלה בחיפזון תחת לחץ זמן. זה עוד עלול לחזור אליו כבומרנג אם העניין יגיע לבית המשפט. גם להפריד צריך לדעת לעשות נכון

1. בחודש ינואר הקרוב יחלפו 6 שנים מיום החקיקה של רפורמת שטרום שקבעה, בין היתר, את הפרדת חברות כרטיסי האשראי הגדולות, ישראכרט ולאומי קארד (כיום מקס), מבנק הפועלים ובנק לאומי בהתאמה. במסגרת הרפורמה הוחלט כי החברה השלישית בשוק, כאל, תישאר בבעלות של בנק דיסקונט ובחלוף 6 שנים יוחלט על ידי ועדה מיוחדת שמורכבת מנציגי משרד האוצר ובנק ישראל אם להפריד גם אותה. (הבינלאומי שמחזיק במניות מיעוט בכאל לא יחויב למכור את אחזקותיו, שכן גם בהגדרה החדשה שעשויה להתקבל הוא לא נחשב בסדר גודל מספיק כדי לחייב אותו בהפרדה).

ינואר כאמור מעבר לפינה ובתחילת נובמבר הוציא משרד האוצר המלצה חד משמעית לטובת השר הבא שייכנס למשרד לחתום על הפרדת כאל מדיסקונט והשלמת המהלך. למעשה, לא נדרשת רק חתימת שר האוצר הבא, אלא גם אישור ועדת הכספים ונגיד בנק ישראל למהלך, כך שהזמן הולך ואוזל, ככל שמתעכבת הקמת הממשלה החדשה.

זה גם מה שעשוי להסביר את החיפזון שבו נקטו במשרד האוצר עם פרסום ההמלצה, עוד לפני שהוועדה בכלל סיימה את עבודת ההכנה שלה. הוועדה אגב לא פרסמה פרוטוקולים של דיוניה למרות החשיבות הציבורית שלהם והסתפקה בפרסומי "סיכומים" תמציתיים.

בסיכום ישיבה מס' 18 של הוועדה, שבראשה עומדים מנכ"ל האוצר רם בלינקוב וראש חטיבת המחקר בבנק ישראל מישל סטרבצ'ינסקי, שנערכה ב־6 באוקטובר צוין כי הוועדה צריכה לקבל דו"ח נוסף, רביעי במספר, "בו יש מקום להסתכל בנוסף על כל שוק האשראי". הדו"ח השלישי של הוועדה, כך לפי פרסומיה, התקבל באוגוסט 2021. כלומר, חלפה שנה וחצי מאז הדו"ח האחרון.

יתרה מכך, קובעת הוועדה כי הדו"ח הרביעי צריך להסתכל "על כל שוק האשראי". באמירה הזו יש דבר מה בעייתי, שכן כל עניינה של הוועדה הוא לבחון האם הפרדת כאל מדיסקונט אכן תצליח לעודד את התחרות בשוק האשראי. אם לא נעשתה בחינה כזו, למה משרד האוצר ממהר לקבוע שיש להפריד את חברת כרטיסי האשראי מהבנקים? גורמים באוצר הסבירו כי על אף ששני הדברים קשורים אחד לשני, אין חובה לחבר בינהם – הדוחות הם נדבך אחד של הוועדה ואילו ההמלצה על כאל היא נדבך אחר.

2. לשאלת ההפרדה של כאל מדיסקונט – שני הבנקים הקטנים במערכת כיום (אם לא כוללים את וואן זירו שעדיין לא מהווה פקטור) - יש טיעונים לכאן ולכאן. המצדדים בהחלטה טוענים כי צריך לאזן את מגרש המשחקים ואין סיבה שאחרי הפרדת שתי חברות, גם השלישית לא תופרד. הגישה הראשונית שבה נקטה ועדת שטרום, ברוחו של יוזם הוועדה, שר האוצר לשעבר משה כחלון, הייתה להגדיל את מספר השחקנים בשוק האשראי כדי לעודד תחרות, כפי שקרה בשוק הסלולר ולפיכך ההפרדה נראית הגיונית.

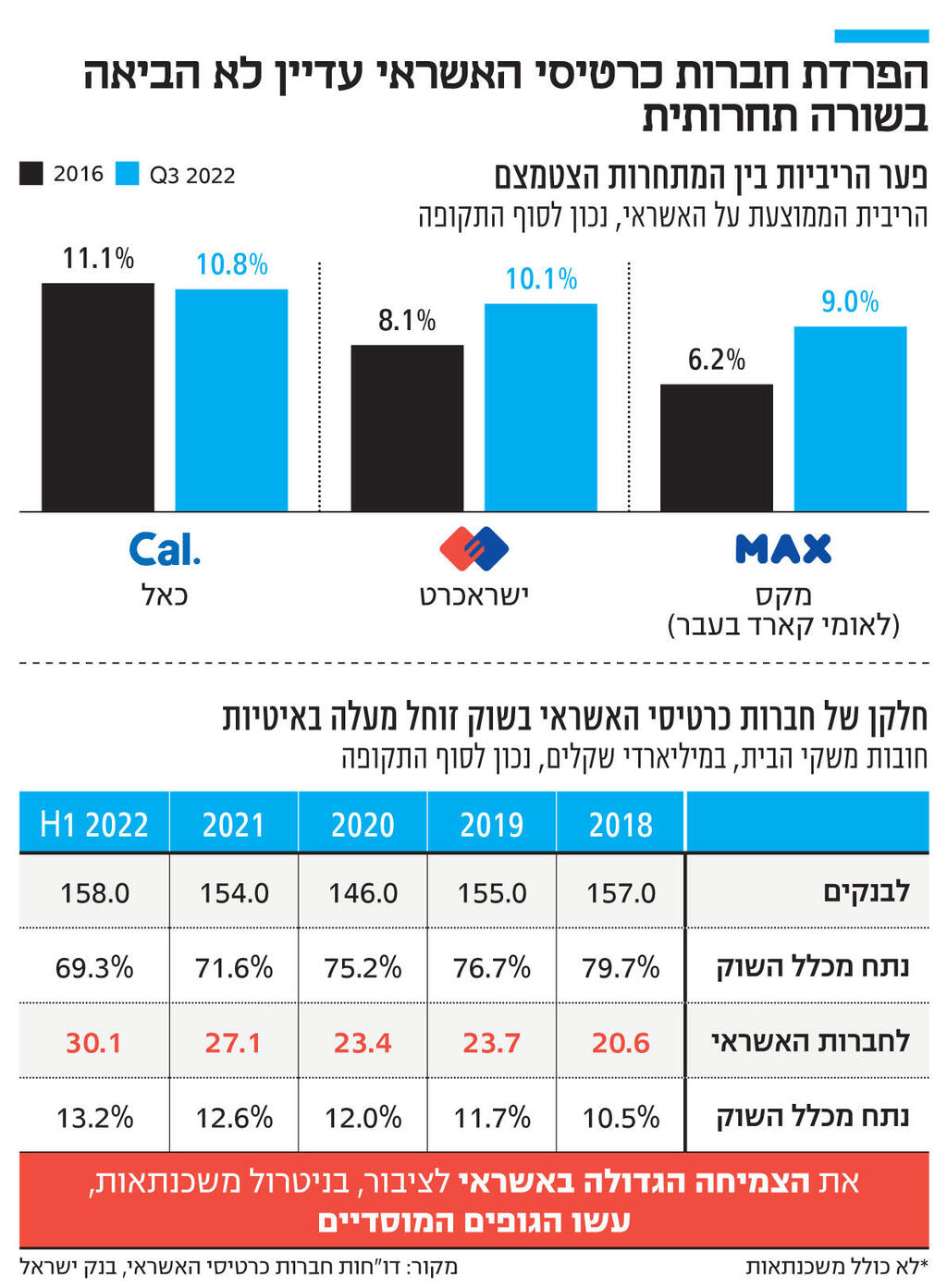

מנגד, הסתכלות על שוק האשראי בישראל מאז ההחלטה על ההפרדה ועד היום עשויה לתמוך דווקא באי הפרדת כאל מדיסקונט. למעשה, מאז שהופרדו ישראכרט ומקס משני הבנקים שהחזיקו בהם, קשה לומר שהם הצליחו לייצר את התחרות הנדרשת.

הנה זווית אחת לדוגמה: הריבית הממוצעת שגבתהלאומי קארד ברבעון האחרון של 2016, רגע לפני ההחלטה על ההפרדה עמדה על 6.2%, בישראכרט היא עמדה על 8.1% ובכאל על 11.1%. לכאורה פער ריביות שמעיד על תחרות. ואילו בדוחות הרבעון השלישי של 2022 שפורסמו בשבוע שעבר הריבית של מקס (לאומי קארד) עמדה על 9%, של ישראכרט על 10.1% ושל כאל על 10.8%. כלומר, בזמן שהריבית בכאל, שהייתה ועודנה הגבוהה ביותר בשוק, ירדה במקצת אצל שתי המתחרות היא קפצה.

אז נכון שהעלאות הריבית במשק בשנה האחרונה הקפיצו את הריביות, אך לא ניתן להתעלם מהעובדה שהפער בין החברות הצטמצם ובכאל הריבית אף נמוכה יותר מזו שהייתה לפני 6 שנים וזאת עדיין תחת בעלות של דיסקונט. האם הנתון הזה מעיד על הצלחת המהלך? ישראכרט עברה לידי הציבור בלי גרעין שליטה ואילו מקס נמכרה לקרן ההשקעות ורבורג פינקוס, שרוצה לראות לנגד עיניה את החזר ההשקעה, כך שברור מדוע הריביות, לפחות בשנים הראשונות להפרדה לא ירדו ואף עלו. וזה מבלי להזכיר את האפשרות של מכירת מקס לכלל ביטוח כעת, שלפחות לפי שעה קשה לראות איך הדבר יתרום לתחרות.

במידה מסוימת מזכיר שוק חברות כרטיסי האשראי אחרי ההפרדה את שוק הגמל וההשתלמות אחרי רפורמת בכר ב־2005, בהיבט של המחיר (את סוגיית ביטול ניגוד העניינים המובנה של הבנקים אז, הוועדה פתרה בצורה נכונה). גם אז עלו דמי הניהול בנכסים שהועברו מהבנקים לידי הגופים המוסדיים שרצו לראות את החזר ההשקעה שלהם. אלה ירדו רק אחרי זה בהתערבות של הרגולטור. מי שיסתכל על הנתונים היבשים עלול להבין מהם שהפרדת כאל מדיסקונט היא ההחלטה הרעה ביותר שיכולה להתקבל.

3. אך זו רק נקודה אחת שצריך להסתכל עליה ונראה שזכתה להתעלמות מסוימת מצד הוועדה, שכאמור כל תפקידה הוא לבחון את התחרות בשוק האשראי והאם היא השתפרה או לא. גם נתח השוק של החברות המופרדות משוק האשראי הכללי לא מעיד עדיין על תחרות עזה מול הבנקים. אחת הסיבות לכך היא שמהלכי רגולציה משלימים שהיו אמורים לפעול, כמו רפורמת הבנקאות הפתוחה, התעכבו משמעותית, בין היתר בגלל מגפת הקורונה ששיבשה גם את תנאי השוק.

נכון להיום, האיום על הפרדת כאל דווקא עובד לא רע עבור לקוחות הבנק. דיסקונט היה הבנק הראשון שהגיב לביקורת על הריביות הנמוכות בפיקדונות ולהעלות את הריבית, מה שגרר אחריו את כלל השוק, וכן להציע ללקוחותיו ריבית אפס על משיכת יתר של עד 2,000 שקל, גם במחיר של הפסד כספי.

וכך, במקום להמתין להבשלת כל המהלכים ובחינת עומק של ההשלכות שלהם, הוועדה מסתכנת בירייה ברגל של עצמה. הפרדה של קניין כמו כאל מגוף עסקי כמו דיסקונט היא החלטה משמעותית וצריך להוכיח שהמהלך נדרש, שאין אלטרנטיבות ושהתוצאה מצדיקה אותו מעבר לכל ספק. בנקודת הזמן הנוכחית המדינה עלולה להתקשות להגן על המהלך אם דיסקונט יערערו עליה.

פארסה כמו זו שחוותה המדינה שהתנגדה למיזוג בין מזרחי טפחות ואגוד (התנגדות שהובילה רשות התחרות), אחרי שבית המשפט הפך את ההחלטה והתיר את המיזוג, עלולה לחזור על עצמה שנית ולהוביל לתוצאה ההפוכה של מי שדוחפים כעת להפריד את כאל מהבנקים.

מה בכל זאת אפשר לעשות? למרות תאריך היעד של סוף ינואר להחלטה על הפרדת כאל מדיסקונט, ברור לגמרי שאפשר יהיה לקבל אותה גם בעוד חצי שנה, שנה או עוד 10 שנים. ובינתיים אפשר לקבוע יעדים מדידים לבחינת התחרות בשוק האשראי, להמתין להשלמת המהלכים הרגולטוריים שיצאו לדרך ולבחון לעומק את ההשפעות על התחרות ועל שוק האשראי. מהלך כזה יהיה ראוי ולו בשביל לבטל את הסיכוי של התבזות בבית המשפט אם זה יחליט להפוך את ההחלטה. גם אם ההחלטה הנכונה היא להפריד את כאל מהבנקים, הדרך לשם חייבת להיעשות בצורה הטובה והמדויקת ביותר.

ממשרד האוצר נמסר בתגובה: "טיוטת המלצת הוועדה לעניין הגדרת בנק בעל היקף פעילות רחב גובשה לאחר עבודה מקצועית מאומצת בשנה האחרונה ופורסמה בהתאם ללוחות הזמנים הנדרשים על מנת לאפשר לשר האוצר להפעיל את סמכותו לפי סעיף סעיף 11ב(ד) לחוק הבנקאות (רישוי), התשמ"א-1981. במסגרת החוק ההתייחסות לשאלת ההמלצה אינה תלויה בפרסום ובלוחות הזמנים של דוחות הוועדה.

"פרוטוקולי הוועדה הרלוונטיים לשאלה הנידונה כתובים בהתאם לסטנדרט המקובל בוועדות רבות, והם מלווים במצגות מפורטות הפורסות את הסוגיה שהוצגו במהלך הישיבות ואשר נמצאות באתר האינטרנט של הוועדה.

"במצגות שהוצגו לחברי הוועדה הופיעו נתונים פרטניים וסודות מסחריים של גופים פיננסיים מסחריים. נתונים אלו הועברו לוועדה מכוח סעיף חוק ייעודי והוועדה, לפי דין, אינה רשאית לגלותם. בשל כך הושחרו חלקים ממצגות אלו. מאותן הסיבות לא ניתן היה לפרט חלק מהדיונים שהתפתחו בוועדה סביב נתונים כאלו ואחרים".