")

ניתוח

הזמנים הטובים חוזרים: כל עלייה של 1% בריבית שווה לבנקים 5 מיליארד שקל

דו"חות הבנקים לרבעון הראשון מגלים שהם צלחו היטב את אתגרי השחיקה בהלימות ההון והפחתת הדיבידנד. רווח מצרפי של 5.72 מיליארד שקל ותחזית לעליית ריבית שתגדיל את הכנסותיהם משמרים את האופטימיות

גם ברבעון של האטה במשק, ירידות בשוק האג"ח ושחיקה ביחס הלימות ההון, מציגים הבנקים תוצאות חזקות. מדו"חות חמשת הבנקים הגדולים עולה כי הם הרוויחו ברבעון הראשון של השנה 5.72 מיליארד שקל, עלייה של יותר מ־30% לעומת הרבעון המקביל. לתוצאות תרמו המשך ביקושים גבוהים לאשראי, מדד המחירים לצרכן הגבוה וגם רווחים חד־פעמיים דוגמת מימושי נדל"ן במזרחי־טפחות ובדיסקונט.

6 צפייה בגלריה

")

אורי לוין, מנכ"ל קבוצת דיסקונט. העדיפו ללכת על הפתרון החד והמהיר של גיוס הון

(צילום: אוראל כהן)

במבט קדימה, הבנקים יכולים להיות מרוצים. את אתגר הלימות ההון הם צלחו (הרחבה בהמשך), וכעת מחכה להם סוכרייה בדמות עליות הריבית במשק. ללווים ההודעה על העלאת הריבית היא מועקה, שמתבטאת בהתייקרות ההלוואות שלהם, אבל לבנקים תהליך של העלאת ריבית הוא חיובי ופועל לטובתם בשורת ההכנסות.

דו"חות הבנקים מספקים הצצה להשפעה הזו של העליות, באמצעות מבחני תרחישים שהם מבצעים. מהנתונים עולה כי עלייה בריבית של 1% צפויה להגדיל את הכנסות הבנקים ביותר מ־5 מיליארד שקל בשנה (הכנסות המימון של הבנקים עמדו אשתקד על מעל 40 מיליארד שקל).

ריבית בנק ישראל עלתה בחודשיים האחרונים ב־0.65% ל־0.75%, כאשר בבנק ישראל מעריכים כי בתוך שנה היא תגיע ל־1.5%. כלומר רק מהעלאות הריבית האחרונות צפויות הכנסות הבנקים להשתפר ביותר מ־3 מיליארד שקל, וכאמור המילה האחרונה בתהליך העלאת הריבית טרם נאמרה. בנוסף, בתהליך של העלאת הריבית הבנקים גם משפרים את המרווח הפיננסי, למשל בנימוק של עליית רמת הסיכון במשק, מה שמביא לשיפור נוסף בשורת ההכנסות.

לצד זאת חשוב להדגיש, כי גם עלויות המימון של הבנקים מתייקרות כתוצאה מעליית הריבית. בנוסף, קיים צפי לעלייה בהפרשות להפסדי אשראי, שכן כאשר הריבית עולה יש יותר לווים שנקלעים לקשיים. כך שהעלייה בהכנסות לא מגולגלת במלואה לשורת הרווח.

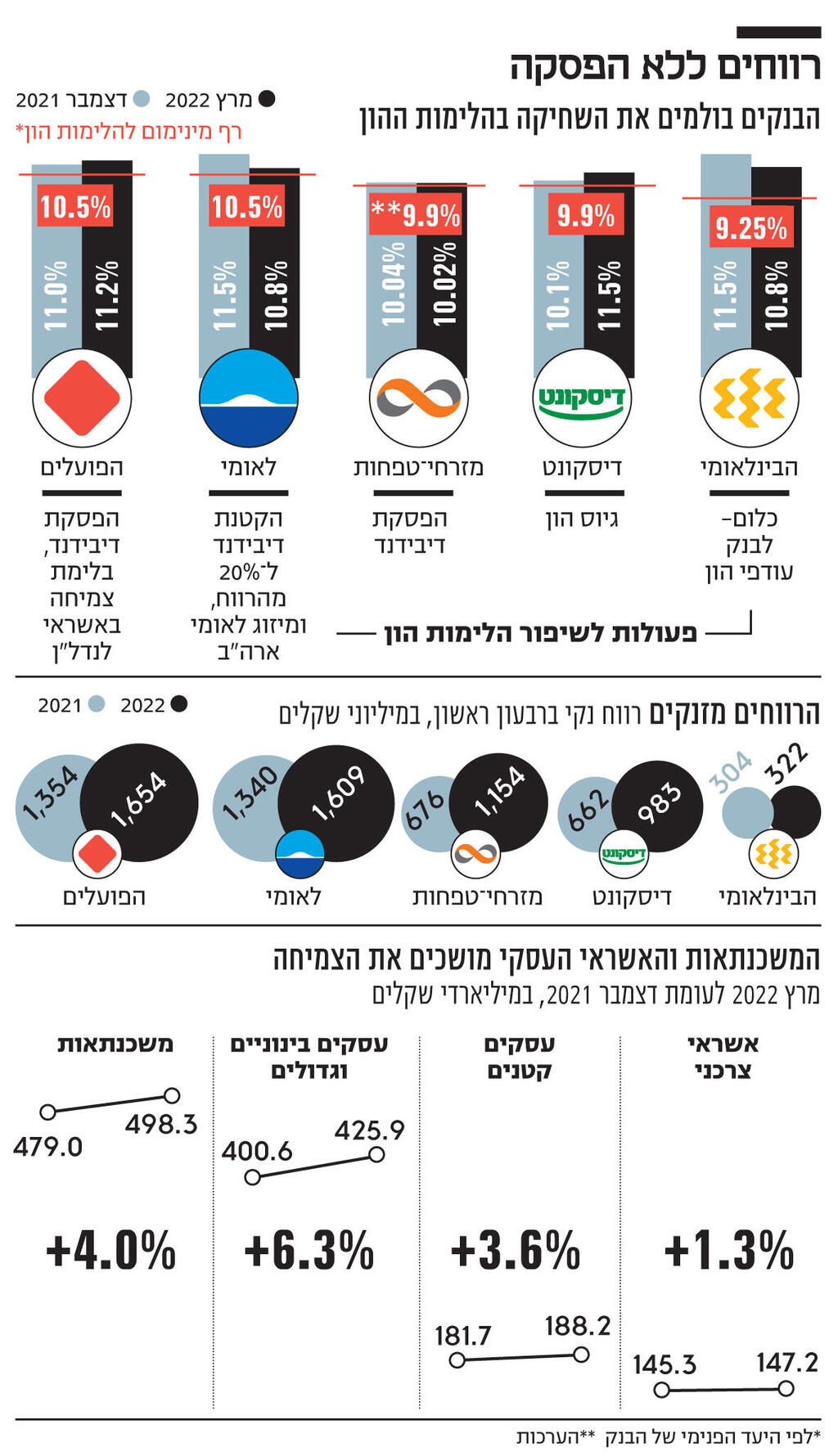

ובחזרה לתוצאות הרבעון הראשון. כאמור, היה זה רבעון חיובי לבנקים, אולם מאחורי המספרים החזקים הסתתרה דרמה, והיא ההתמודדות עם שחיקה ביחס הלימות ההון, שהביאה את חלקם להתקרב לרף המינימום הפנימי שקבע לעצמו הבנק.

האג"ח שחקו את ההון

ההרעה הזו נבעה מעלייה חדה בתיק האשראי, שנרשמה אשתקד כתוצאה מהריבאונד בכלכלה שאחרי משבר הקורונה, ומירידה מקבילה בהון העצמי, שנגרמה מהירידות ברבעון הראשון בשוק האג"ח שמשפיעות לרעה על תיק הנוסטרו של הבנק. ההשפעה הזו רק תחריף ברבעון השני לאור הנפילות בשווקים בחודש האחרון.

")

כמעט כל הבנקים נקטו פעולות לבלימת השחיקה בהלימות ההון, והדו"חות מראים כי הצליחו בכך. בנק הפועלים ביצע את המהלכים הכי משמעותיים: כבר במרץ הוא הודיע על הפסקת חלוקת דיבידנד, שנמשכה גם בדו"חות שפורסמו אתמול. במקביל לכך הוא בלם את הצמיחה האגרסיבית שלו באשראי לנדל"ן, ובעזרת צעדים פיננסיים כמו שימוש במבטחי משנה אפילו הצליח להקטין מעט את החשיפה שלו לתחום. כתוצאה מכך יחס הלימות ההון של הבנק עלה מ־10.5% בסוף 2021 ל־11.17% נכון לסוף מרץ 2022, וככל הנראה הבנק ישוב לחלק דיבידנד בדו"חות הבאים.

מי שגם בלט בצעד שעשה היה בנק דיסקונט, שיצא בגיוס הון של 1.4 מיליארד שקל בסוף הרבעון, מה ששיפר לו את יחס הלימות ההון מ־10.14% בסוף 2021 ל־10.55% נכון לסוף הרבעון הראשון של 2022. בדיסקונט העדיפו ללכת על הפתרון החד והמהיר של גיוס הון, וכך יכלו להמשיך לחלק דיבידנד ולצמוח באשראי. קודם לגיוס ההון דיסקונט היה קרוב למגבלה, כך שצמיחת האשראי של הבנק ברבעון הראשון של השנה היתה המתונה מבין הבנקים, כשתיק האשראי שלו גדל ב־2.2% בלבד.

כפי שפורסם בשבוע שעבר ב"כלכליסט", מזרחי־טפחות החליט לא לחלק דיבידנד ולהתמקד בצמיחה בתיק האשראי, שעלה ב־4.2% ברבעון הראשון של השנה. עם זאת, בבנק מתכוונים לחזור ולחלק דיבידנד ברבעון הבא.

6 צפייה בגלריה

")

סמדר ברבר צדיק, מנכ"לית הבנק הבינלאומי. סוגיית הלימות ההון חלפה מעל לראשם

(צילום: עמית שעל)

מי שהפתיע בתוצאות הוא בנק לאומי, שהציג את הגידול החד ביותר באשראי - 7.5% בתוך רבעון אחד. הבנק גם המשיך לגדול בחשיפה שלו לתחום הנדל"ן, כשסך החשיפה זינק ב־10% נוספים בתוך רבעון אחד בלבד. אלא שהתקרבותו של לאומי למגבלת החשיפה הענפית האפשרית מעלה תהיות אם יצליח לשמור על קצבי צמיחה כל כך גבוהים. במערכת הפיננסית מציינים, כי בחודשיים האחרונים לאומי הפך בררן יותר בעסקאות, ומתמקד בלקוחותיו הגדולים והוותיקים.

לאומי רשם את הצמיחה החדה ביותר באשראי ובמקביל חילק דיבידנד. עם זאת, מדובר בדיבידנד צנוע של 20% מהרווח, לעומת מדיניות דיבידנד של חלוקה של עד 50% מהרווח.

המהלך שאפשר ללאומי להמשיך לצמוח בחדות באשראי ולחלק דיבידנד הוא העסקה שבמסגרתה מיזג את לאומי ארה"ב עם וואלי בנק. מיזוג זה הקנה ללאומי רווח הון של 645 מיליון שקל, ובכך שיפר את יחס הלימות ההון של הבנק בכ־0.5%. באופן מפתיע הבנק הכיר כבר ברבעון הנוכחי בחלק מהסכום - 194 מיליון שקל, מסיבות חשבונאיות הקשורות להיבטי מס. בשאר הסכום יכירו ברבעון השני.

")

בשורה התחתונה, בלאומי הרגישו בנוח לרדת ביחס הלימות ההון לרמה של 10.78% לעומת יחס של 11.5% בסוף 2021, וזאת מתוך ידיעה שברבעון הבא יציגו שיפור ממיזוג לאומי ארה"ב. השאלה שנותרה פתוחה היא האם הבנק ימשיך בפתיחת המבערים בצמיחה באשראי, ויציג נתונים חריגים לעומת המתחרים. בסביבת הבנק מעריכים כי כל עוד יימשכו הביקושים לאשראי, הם יוכלו להמשיך ולצמוח בקצבים דומים לזה שראינו ברבעון הראשון.

רק בבנק הבינלאומי סוגיית הלימות ההון חלפה מעל לראשו. לבנק יש באופן מסורתי עודפי הון גבוהים ותיאבון נמוך לסיכון. וכך הציג הבנק צמיחה נאה של 5% בתיק האשראי ברבעון הראשון, ובמקביל גם הודיע על חלוקת דיבידנד של 160 מיליון שקל, שהוא 50% מהרווח הנקי.

צמיחה במשכנתאות

על אף ההתמודדות עם השחיקה בהלימות ההון, רשמו הבנקים צמיחה נאה של 4.6% בתיק האשראי בתוך רבעון אחד. את הצמיחה הוביל כמובן תחום המשכנתאות, שמתאפיין בביקושים גבוהים לאשראי. תיק המשכנתאות של הבנקים צמח ברבעון הראשון ב־20 מיליארד שקל לכמעט 500 מיליארד שקל. אולם ביקושים גבוהים נרשמו גם באשראי העסקי, שטיפס בכ־6% ברבעון הראשון של השנה.

6 צפייה בגלריה

")

משה לארי, מנכ"ל מזרחי טפחות. החליטו לא לחלק דיבידנד ולהתמקד בצמיחה בתיק האשראי

(צילום: אבשלום ששוני)

במערכת הבנקאית מציינים כי בתחום הנדל"ן ישנם ביקושים גבוהים, שהבנקים מתקשים למלא. בנוסף לכך גם במגזרים עסקיים אחרים יש ביקוש גבוה לאשראי, כאשר ייתכן שעליית הריבית תמתן אותם ברבעונים הקרובים.