")

בלעדי

צעד אחורה לעסקים הקטנים: צומצם הנתח שלהם באשראי הבנקאי

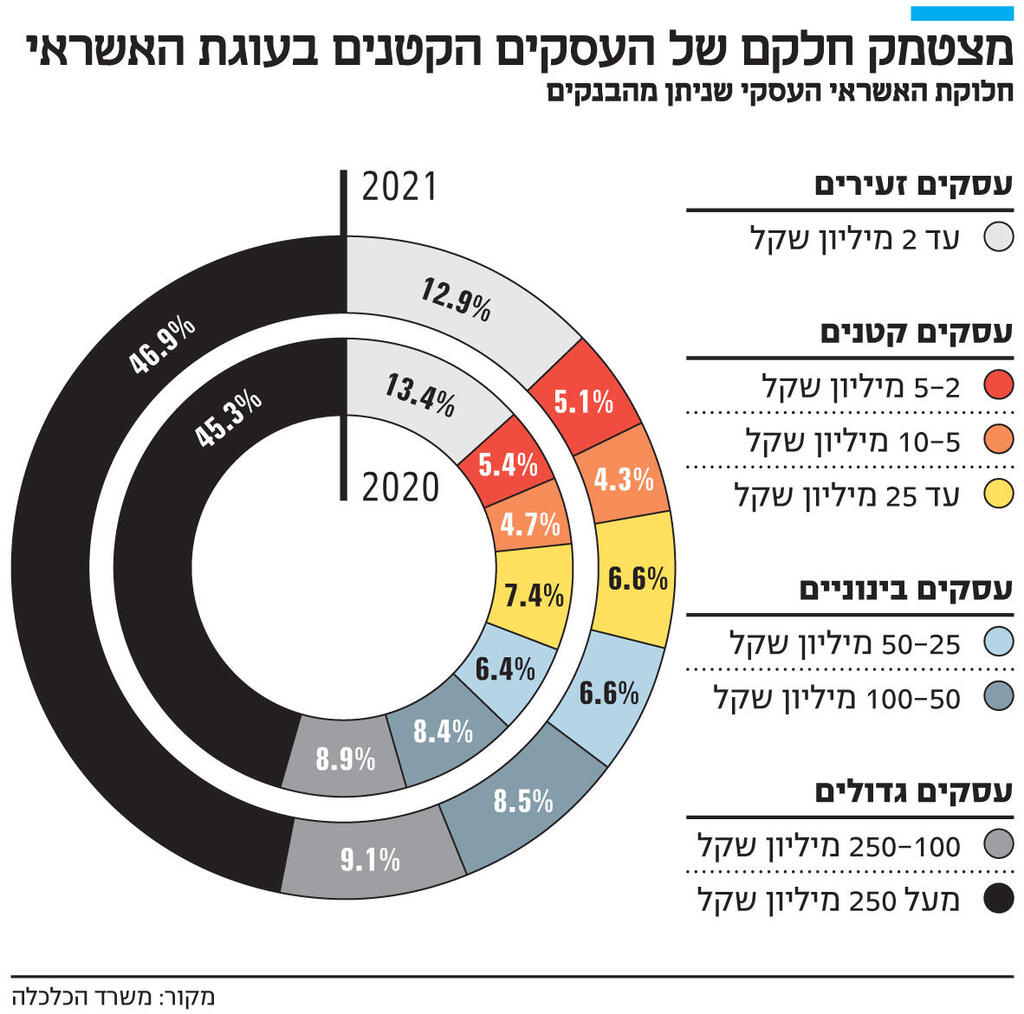

הבנקים חזרו לצמצם את חלקם של העסקים הקטנים והבינוניים בעוגת האשראי, וביתר שאת: בסוף 2021 הנתח שלהם ירד אל מתחת לסף של ערב הקורונה, ל־44% בלבד, בזמן שהם אחראים ליותר מ־50% מהתוצר במשק

הבנקים חזרו לצמצם את חלקם של העסקים הקטנים והבינוניים בעוגת האשראי העסקי, וביתר שאת: בסוף 2021 הנתח שלהם ירד אל מתחת לסף של ערב פרוץ הקורונה, מנתח של 44.2% ל־44%, זאת בזמן שהם אחראים ליותר מ־50% מהתוצר במשק. כך עולה מהדו"ח השנתי של הסוכנות לעסקים קטנים ובינוניים במשרד הכלכלה והתעשייה, שהגיע לידי "כלכליסט".

לפי הדו"ח, אשתקד חלה עלייה של 11% באשראי שניתן לעסקים קטנים ובינוניים שמקיימים מחזור שנתי של עד 100 מיליון שקל, ובאופן שמשקף עלייה של 26 מיליארד שקל לעומת 2020 – אלא שהיקף האשראי שהעמידו הבנקים לעסקים גדולים גדל פי שניים אשתקד לסכום של 54 מיליארד שקל, שמיתרגם לעלייה של 19% בנתח העוגה בהשוואה ל־2020.

"זאת מגמה שממחישה את הצורך בצעדים ובפעולות שירחיבו את היצע האשראי לעסקים הקטנים והבינוניים וקידום תחרות בשוק", אמר מנהל תחום המימון בסוכנות לעסקים קטנים ובינוניים, יוסי עדס.

בשנים האחרונות משרד הכלכלה והתעשייה קידם תוכניות להרחבת היצע האשראי לעסקים עם מחזור של עד 100 מיליון שקל. רובן התבססו על שיתופי פעולה עם גופים חוץ־בנקאיים תוך העמדת ערבויות מדינה. הסיבה למהלכים אלה היא הקושי של עסקים קטנים לקבל אשראי אטרקטיבי מהבנקים בשל יכולת מיקוח נמוכה, היעדר תחרות בין הבנקים, קביעת ריביות גבוהות ולעתים התניית מתן האשראי בביטחונות ושעבודים.

אלא שהנתונים מלמדים כי התערבות המדינה סיפקה פתרון חלקי בלבד, והיקפו של האשראי הבנקאי בשוק ההלוואות דווקא גדל משנה לשנה: ב־2019 הוא הסתכם ב־49.7%, ב־2020 השיעור עמד על 51.1%, ובסוף 2021 הוא כבר הגיע ל־53%.

אשתקד הסתכם האשראי העסקי של הבנקים ב־592 מיליארד שקל, מהם כ־331 מיליארד שקל ניתנו לעסקים גדולים עם מחזור של מעל 100 מיליון שקל. האשראי הבנקאי לעסקים בינוניים, שמקיימים מחזור של 100-25 מיליון שקל, הסתכם ב־89 מיליארד שקל. עסקים קטנים, עם מחזור של 25-2 מיליון שקל, קיבלו אשראי בנקאי בהיקף כולל של 95 מיליארד שקל, ועסקים זעירים, עם מחזור של עד 2 מיליון שקל, קיבלו אשראי בסכום כולל של 76 מיליארד שקל.

האשראי של הבנקים לעסקים גדולים צמח ב־2021 בקביעות מדי רבעון בכ־4.8% בממוצע, לעומת צמיחה ממוצעת של 4.3% באשראי לעסקים בינוניים, 1.3% לעסקים קטנים ו־2.8% לעסקים זעירים.

"הדו"ח ממחיש כיצד העסקים הקטנים והבינוניים ממשיכים ליפול בין הכיסאות, ויש כאן כשל שוק שאנחנו מנסים כל העת לצמצם אותו ככל הניתן", אומר מנכ"ל משרד הכלכלה רון מלכא. "העסקים הקטנים והבינוניים הם מנוע הצמיחה העיקרי של המשק, והם מגיעים למצב שאין להם חמצן. אנחנו מנסים לגוון את מקורות המימון לעסקים אלה תוך השתתפות בלקיחת הסיכונים".

קרן הקורונה שהפעילה המדינה ב־2021-2020 שיפרה את היצע האשראי לעסקים הקטנים בכ־2%, בעיקר לעסקים שמקיימים מחזור של עד 2 מיליון שקל.

הדו"ח גם מעלה כי הריביות שקובעים הבנקים על האשראי שהם מעמידים לעסקים הקטנים והבינוניים ירדו בשלוש השנים האחרונות: ב־2019 עמדה הריבית הממוצעת לאשראי שניתן לעסקים שמקיימים מחזור של בין 5 ל־10 מיליון שקל על כ־4.8%, ב־2020 היא ירדה ל־3.9%, ובסוף 2021 היא הגיעה ל־3.6%. עם זאת, לעסקים גדולים נקבעו ריביות נוחות ואטרקטיביות ההרבה יותר: 2.4% לעסקים שמקיימים מחזור של 250-100 מיליון שקל.

ב־2021 חל זינוק של 86% בהיקף אשראי שהעמידו גופים חוץ־בנקאיים, והוא הסתכם ב־11.4 מיליארד שקל. חלק מאשראי זה ניתן גם לעסקים קטנים ובינוניים, אך לרוב הוא אינו נגיש לעסקים "זעירים".

משרדי הכלכלה והאוצר מקדמים מהלכים להאצת ההקמה של בורסה ייעודית לעסקים קטנים ובינוניים שתאפשר גיוס הון מהציבור באמצעות משקיעים מוסדיים. אלא שפיזור הכנסת הוריד, נכון לעכשיו, את הנושא מסדר היום.