")

")

החברות החוץ־בנקאיות נכנסות לשוק העברת הכספים המיידית

המערכת המאפשרת העברת כספים מחשבון לחשבון באופן מיידי כבר פועלת בישראל זה שלוש שנים, אך כיום רק חלק מהבנקים מציעים ללקוחותיהם את האפשרות להשתמש בה. כעת חברת הפינטק GMT הודיעה כי תאפשר שימוש בשירות

המערכת להעברות תשלומים באופן מיידי (Faster payments) פועלת בישראל זה שלוש שנים, אך עד כה רק חלק מהבנקים מאפשרים לבצע העברה בנקאית באמצעותה. לוואקום הזה נכנסות עכשיו חברות פיננסיות חוץ־בנקאיות, בשאיפה להשיג דריסת רגל ראשונה בעולם ההעברות המיידיות, שצפוי לשנות את שוק התשלומים. כך, לדוגמה, חברת הפינטק GMT הודיעה שהחלה לבצע תשלומים מיידיים, ובכך הפכה לחברה החוץ־בנקאית הראשונה שעושה זאת.

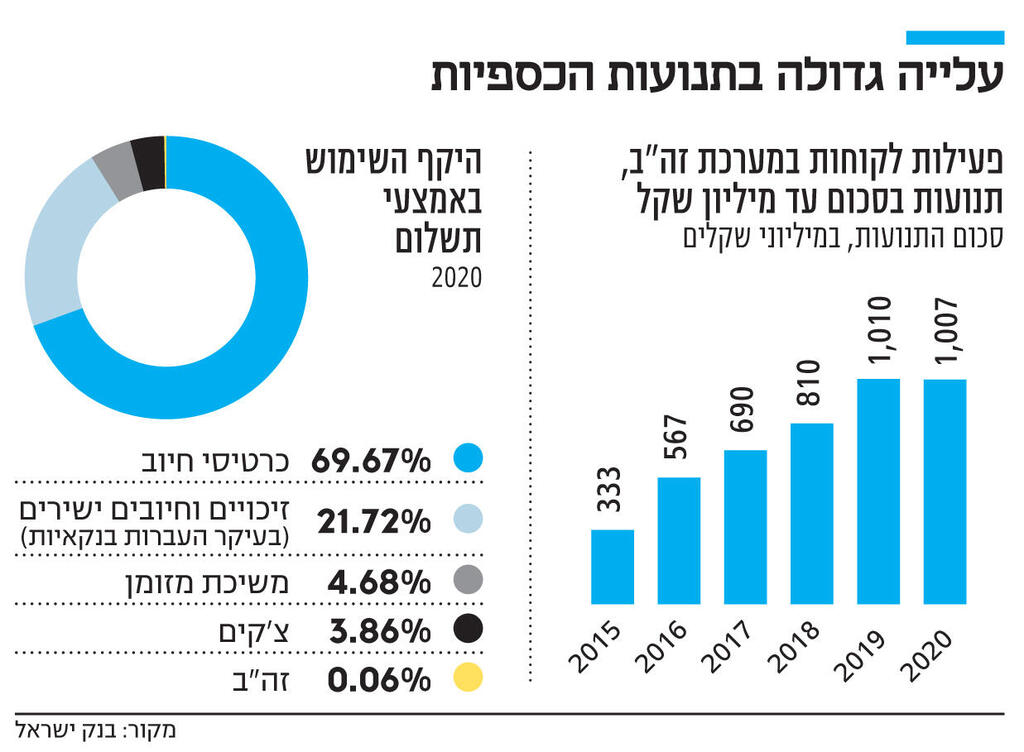

כיום העברה בנקאית מתבצעת רק ביום העסקים למחרת הבקשה, ולכן אינה רלבנטית לעסקאות שבהן אחד הצדדים מעוניין לראות את התשלום בחשבון שלו בזמן ביצוע העסקה, בדומה לתשלום במזומן, למשל בעת מכירת רכב והעברת בעלות עליו. במקרים כאלו גם אפליקציות התשלומים כמו ביט ופייבוקס אינן רלבנטיות, זאת משם שהן מתבססות על חיוב בכרטיס אשראי שאינו מועבר באופן מיידי. האפשרות היחידה העומדת בפני הצרכן היא דרך מערכת זה"ב של בנק ישראל, שאמנם היקפי השימוש בה גדלו בשנים האחרונות אך היא משמשת בעיקר להעברות כספים בסכומים גדולים בין הבנקים המסחריים עצמם ובינם לבין בנק ישראל, ופעילותה מוגבלת בשעות הפעילות שלה.

בשונה ממנה, המערכת לתשלומים מיידיים פועלת 24/7 ונועדה לאפשר תשלום מיידי - בתוך שניות בודדות - מחשבון לחשבון, גם בסכומים קטנים. העלות ב־GMT עומדת על 7 שקלים להעברה — מעט יותר מעלות העברה בבנקים: מחיר העברת זה"ב מגיע עד ל־6 שקלים, ובבנקים הגדולים שמאפשרים העברה מיידית ־ לאומי, דיסקונט ומזרחי טפחות — מחירה זהה למחיר העברה בנקאית רגילה. כך, לדוגמה, לקוח של בנק הפועלים שמעוניין לבצע העברה מיידית יוכל להתקין ארנק דיגיטלי של GMT ולהעביר ממנו כספים.

הגוף שבנה את המערכת הוא מס"ב, שמפתחת ומפעילה את התשתית הלאומית להעברת תשלומים בישראל ומשמשת כצינור המרכזי להעברת תשלומים בישראל. כיום מועברים במערכת לתשלומים מיידיים של מס"ב עשרות מיליוני שקלים ביום, ובחודשים הקרובים חברות נוספות צפויות להצטרף ל־GMT, זאת לאחר שבמס"ב ובבנק ישראל פעלו להנגיש את מערכת התשלומים המיידיים לגופים חוץ־בנקאיים, שאין להם גישה לתשתיות מס"ב.

התשתית לתשלומים מיידיים נמצאת עדיין בתהליכי הבשלה, וכיום אמנם כלל הבנקים מחויבים לקבל תשלום באופן מיידי, אך הם עדיין אינם מחויבים להעביר כספים באופן מיידי. כל זה צפוי להשתנות בשנה הקרובה, שבמהלכה עולם התשלומים צפוי לעבור טלטלה, כשבלחיצת שני כפתורים יהיה ניתן לבצע העברת כספים מיידית מחשבון לחשבון.

כיום המערכת יודעת להעביר כספים באופן מיידי, אך החל ממרץ 2024 צפויה להצטרף אפשרות נוספת המכונה Request to pay, שתאפשר לגופים ליזום בקשות תשלום. כך, לדוגמה, חברת החשמל תוכל לשלוח ללקוחותיה בקשת אישור לתשלום מיידי, ובהינתן אישור הלקוח, הבנק יהיה מחויב לבצע את ההעברה באופן מיידי. בשלב הבא, ביוני 2024, יבשיל נדבך נוסף - תשלום לפי פרט מזהה כגון מספר טלפון או כתובת מייל. שלב זה יהפוך את האפשרות לתשלום מיידי מחשבון בנק לחשבון בנק לזמינה, נגישה ופשוטה כמו האפשרות לשלם היום בכרטיס אשראי דרך אפליקציות התשלום.

אומנם כיום התשלום בביט ופייבוקס אינו עולה כסף, מה שסייע להן להפוך לפופולריות ולהרגיל את הציבור לעשות בהן שימוש, מה גם שלקוחות רבים מעדיפים את השימוש באשראי שמאפשר תשלום עתידי ולא מידי. ועדיין, סביר שהעברות מיידיות יהפכו בשנים הקרובות לאמצעי תשלום מרכזי ויגמלו ולו באופן חלקי את הציבור משימוש באשראי. הבנקים אומנם עשויים לגבות על כך תשלום אך העלות תהיה מפוקחת על ידי בנק ישראל, וללקוחות שנמצאים במסלולי העמלות התוספת עשויה להיות זניחה.

מנכ"ל GMT ערן סרוק אומר שהחברה כבר מעבירה מאות אלפי שקלים ביום. לדבריו, "ברגע שכל אפיוני המערכת יושלמו, תשלום בהעברה בנקאית יהיה בדיוק כמו תשלום בביט ־ אתה תקבל הודעה שהמכולת רוצה לחייב אותך ב־90 שקל, אתה תאשר ותחויב מיד".

"המטרה היא לא להחליף את כרטיס האשראי", אומרת מנכ"לית מס"ב אודליה משה אוסטרובסקי, "אלא להרחיב את עולם התשלומים. יש פעמים ששימוש בכרטיס אשראי הוא לא נוח ללקוח, וגם לבתי עסק השימוש במערכת צפוי לחסוך בעמלות הסליקה שהם משלמים".

"עולם התשלומים המיידיים הוא משמעותי", אמר ל"כלכליסט" רגולטור בכיר, "אך הוא רק השלב הראשון ברפורמה רחבה". אותו בכיר מתייחס לחוק להסדרת העיסוק בשירותי תשלום, שאושר במסגרת חוק ההסדרים במאי האחרון, וצפוי להיכנס לתוקף ביוני הבא. החוק קובע את המסגרת הרגולטורית שתאפשר לגופים חוץ־בנקאיים ולחברות פיננסיות בינלאומיות לקבל רישיון שיעניק להן גישה למערכות התשלום. המשמעות היא ניתוק התלות בין גופים חוץ־בנקאיים למערכת הבנקאית. כך, גופים אלו יוכלו להציע לציבור להפקיד כספים, לשלם ריבית ולספק שירותים פיננסיים נוספים, שפינטקים כמו GMT אינם יכולים לעשות כיום.