"אין הבדל בין הבועה ב-2000 למצב הנוכחי"

קשה להימלט משאלת הבועה בעולם האינטרנט של 2012, המורכב מחברות שרושמות לעתים הכנסות נמוכות, אך בעלות שווי שוק אדיר. בקרנות ההון סיכון מזהירים, אבל בטוחים: "כל עוד מספר המשתמשים גדל, המצב טוב"

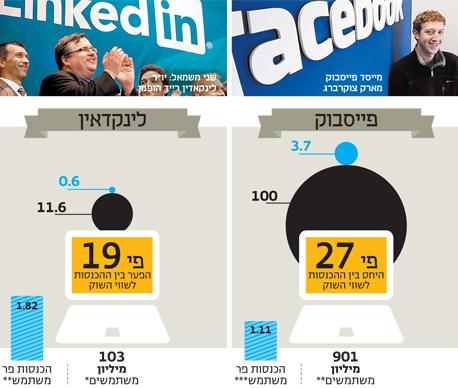

הנפקת הענק של פייסבוק שתתקיים היום בניו יורק עוררה מחדש את שאלת השאלות בעולם האינטרנט: האם בועת ההייטק חוזרת? לכאורה, כדי לבדוק זאת, מספיק להסתכל על הנתונים של הרשת החברתית של מארק צוקרברג, שתגייס כ־7 מיליארד דולר בהנפקה הערב: אל מול שווי של 100 מיליארד דולר, רושמת החברה הכנסות שנתיות של מיליארד דולר בלבד. הנתון הזה מגלם פער גדול של פי 95 בין השווי להכנסה. לכאורה, אפשר לומר כי מדובר בסממן לבועה, אולם האם זהו אכן הסיפור?

כתבות נוספות בנושא:

הרשת החברתית הופכת הלילה גם לציבורית

להשיג הכי הרבה משתמשים, ולהזרים קצת כסף לקופה

מי שאמורים לזהות את קיומם של סממני בועה כאלה, הם בכירי קרנות ההון סיכון - מי שאמונים על ההשקעות בחברות העתיד שאמורות להפוך לפייסבוק, לזינגה ולגרופון של המחר. כשהם נשאלים בעניין, דעותיהם אמנם חלוקות, אך יש מי מבינם שמגלים נחרצות יתרה ומשוכנעים שהבועה אכן חוזרת. זאב הולצמן למשל, יו"ר קרן ההון סיכון הישראלית גיזה שחווה את התנפצות הבועה בעבר, אינו ספקני כלל. "אנחנו רואים בועה חדשה בתחומי האינטרנט", הוא אומר. "הבועה הזו גם מגיעה מארצות הברית לישראל, וכבר אפשר לראות שוויים לא הגיוניים לחברות האינטרנט הישראליות. אין שום ספק שהקרנות האמריקאיות מוכנות לשלם שוויים גדולים יותר מהקרנות הישראליות המקומיות, בעיקר בהשקעות באינטרנט ובמדיה הדיגיטלית".

זאב הולצמן, יו"ר קרן גיזה: "כמו בימי הבועה הקודמת, גם כיום אני לא רואה איך כל החברות הגדולות יצליחו למנף את רכישות הענק שלהן לכדי הכנסות משמעותיות מהרכישות" צילום: עמית שעל

זאב הולצמן, יו"ר קרן גיזה: "כמו בימי הבועה הקודמת, גם כיום אני לא רואה איך כל החברות הגדולות יצליחו למנף את רכישות הענק שלהן לכדי הכנסות משמעותיות מהרכישות" צילום: עמית שעל

באחרונה גייסו חברות פרטיות אחדות סכומים שהעניקו להן שווי גבוה במיוחד. כך למשל הסטארט־אפ Quora, המנהל אתר לשאלות ותשובות, עומד לגייס בקרוב כ־50 מיליון דולר לפי שווי של 400 מיליון דולר. גם דרופבוקס, שמכניסה 100 מיליון דולר בשנה, כבר שווה 2 מיליארד דולר בשוק הפרטי. אפילו Waze הישראלית, מפתחת אפליקציית הניווט שזכתה לכ־15 מיליון הורדות וטרם ייצרה הכנסות, גייסה לאחרונה 30 מיליון דולר לפי שווי של 300–400 מיליון דולר. "בתקופה האחרונה אני כל הזמן מזהה מאפייני בועה", ממשיך הולצמן. "חברות רבות מקבלות השקעות של מיליוני דולרים ללא בדיקת נאותות מקיפה, תוך התמקחות על שווי החברה. כבר הגיעו אלינו חברות שדרשו שוויים של עשרות מיליוני דולרים בסבב הגיוס הראשון או השני שלהן. כל אלו הם סממני בועה מובהקים".

למשקיע יש פריבילגיה

אדם פישר, שותף בקרן ההון סיכון בסמר, אחת הקרנות הגדולות בעמק הסיליקון שבקליפורניה, מסכים כי יש חברות שמגייסות כספים בשווי גבוה מדי, אבל מתנגד לעמדתו הנחרצת של הולצמן. "חברות אינטרנט מגייסות יותר מדי כסף עוד הרבה לפני שיש להן הכנסות או מיצוב, ולצערי זה קורה הרבה", הוא אומר. "למרות זאת, כאשר עומדת מולי חברת אינטרנט שמראה גידול במספר המשתמשים ובהכנסות או במודל שלה, אני חושב שהיא צריכה לגייס כסף והרבה כדי להיות מסוגלת להתמודד עם התחרות בשוק שלה ולמצב עצמה כמובילה בתחומה".

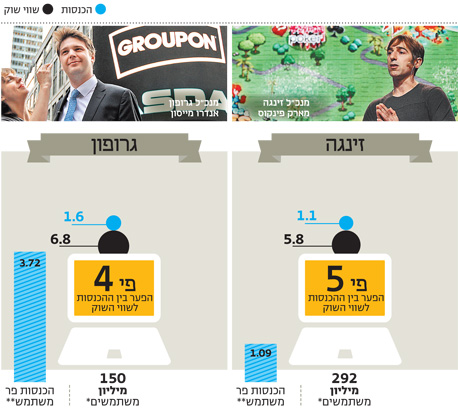

כך מנפחים בועה: הפער בין ההכנסות לשווי השוק של חברות האינטרנט הגדולות, ינואר-מרץ 2012, במיליארדי דולרים

מקור: מסמכי החברות

ג'ייסון הלפשטיין, אנליסט האינטרנט הבכיר של בית ההשקעות אופנהיימר, שייקח על עצמו את תיק פייסבוק עם הנפקתה, מסמן עיקרון אחר. לדבריו, קיים פער בין שווי חברות האינטרנט הפרטיות לבין הציבוריות. "בשוק ההון תראו רק חברות שיש להן הכנסה ורווחיות, וזה מה שמעניין את המשקיעים", הוא אומר. "מצד שני, השוק עדיין לא למד להעריך בהצלחה חברות שיש להן רק משתמשים אבל אין להן הכנסות, כפי שתראה בשוק הפרטי".

אדם פישר, קרן בסמר צילום: עמית שעל

אדם פישר, קרן בסמר צילום: עמית שעל אפליקציית שיתוף התמונות אינסטגרם, שנרכשה בחודש שעבר על ידי פייסבוק בסכום אגדי של מיליארד דולר - מבלי שצברה הכנסות כלשהן - היא דוגמה לכך. "קל מאוד להסתכל על שווי של חברות כאלה ולהגיד שהוא עולה ולכן יש בועה. אולם לנו כמשקיעים ישנה הפריבילגיה לראות את כל הנתונים הכלכליים שלהן, לראות את תחזיות הגידול והמודל העסקי שלהן ולהבין שאלו חברות אמיתיות", אומר פישר. "השווי של החברות אמנם גבוה מאוד, אבל צריך להבין שחברות האינטרנט כיום הן חברות אמיתיות. לדעתי, לאור זאת אין בועה, כי עדיין מקפידים על הכללים הבסיסיים של ההשקעות. זו לא תקופה שמשקיעים בחברה בגלל השם שלה".

דמות נוספת הבקיאה בהתנהלות בעולם האינטרנט ומתנגדת לדיבורים על קיומה של בועה היא סול קליין. הוא שימש כסמנכ"ל המכירות של סקייפ כשנקנתה על ידי eBay ב־2.6 מיליארד דולר ב־2005, וזכה לראותה צומחת ממוצר חינמי ומפסיד לפלטפורמה שמציעה גם שירותים משלימים בתשלום מיוחד. "הדבר החשוב עבורי ועבור משקיעים כמוני הוא לבנות מוצר שהמשתמשים אוהבים אותו", אומר קליין, כיום שותף מנהל בקרן ההון סיכון האירופית אינדקס, המרבה להשקיע בחברות אינטרנט ישראליות. "אם המשתמשים ישתמשו בו ויהפכו אותו לחלק מהיומיום שלהם, בסוף הם גם יסכימו לשלם על כמה מהשירותים שהוא יציע להם. כלכלת האינטרנט שצומחת ומחברת כל יום מיליוני אנשים שמצטרפים בהמוניהם לעשרות סוגים של שירותים, היא זו שמייצרת את הערך עבור החברות כיום".

קליין שולף בקלות את המודל המוכר לו של סקייפ, החברה שהחלה במודל חינמי לחלוטין ולא הכניסה דולר, אך מחזיקה כיום במחזור שנתי של מיליארד דולר. "כשסקייפ נמכרה ל־eBay ב־2005 היא הכניסה לא יותר מ־20 מיליון דולר בשנה, אחרי כמה שנים שבהן פעלה באפס הכנסות. בשנה לאחר מכן כבר הגענו ל־63 מיליון דולר הכנסות, לאחר מכן עלינו ל־118 מיליון דולר", הוא מספר. "כשיש לך מוצר שמגיע למשתמשים רבים שגם אוהבים אותו וצריכים אותו, ההכנסות כבר יגיעו מעצמן. כך נראית כלכלת האינטרנט ב־15 השנים האחרונות".

גם אם התיאור מזכיר במידת מה תיאור של בועה, קליין מבקש להדגיש כי כלכלת האינטרנט מורידה עלויות ומייעלת תהליכים שבעבר עלו מיליארדים. "קח את ורייזון או כל מפעילת תקשורת אמריקאית גדולה וממוצעת. בשביל לתחזק את התשתיות שלה שמשרתות בסך הכל רבע מאוכלוסיית המשתמשים של סקייפ, עליה לשלם 6 עד 10 מיליארד דולר", אומר קליין. "מצד שני, סקייפ לא נוהגת להוציא יותר מ־60 מיליון דולר בשנה על תשתיות, כך שהעובדה שקנה המידה של סקייפ גדול כל כך, בשילוב עם מודל הפרימיום שלה, מוכיחה לכולם שאפשר לבנות מוצר חינמי ומוצלח וגם לספק למאות מיליוני משתמשים מוצר אהוב. ההבדל הגדול הוא שב־2001 לא היו לנו מיליארדי משתמשים באינטרנט, וכיום אפשר להגיד שכבר יש".

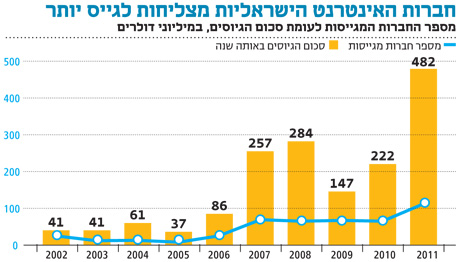

מקור: IVC

רק שורפים כסף

לא מעט חברות אינטרנט בישראל מספקות דוגמאות שעלולות להוות חיזור עבור מי שמנסים לשכנע כי אכן קיימת בועה. קחו את סולוטו, אחת מחברות הפורטפוליו של קליין, למשל. החברה שייסדו ישי גרין ותומר דביר מפתחת תוכנה המסייעת להתגבר על תקלות תפעול מחשב אישי פשוטות, וכן מאפשרת לאנשים בעלי ידע מועט לתמוך בהפעלת מחשב של חבריהם או בני משפחתם מרחוק. לאחר שגייסה 18 מיליון דולר במשך ארבע שנים, צברה החברה עד כה כ־3 מיליון הורדות - ואפס הכנסות.

דביר, המשמש גם כמנכ"ל סולוטו, כבר התרגל, לדבריו, לביקורת על כך שהחברה שהוא מנהל עוד מעט בת ארבע אך טרם הכניסה שקל לקופתה. "החלטנו מלכתחילה שאנחנו הולכים על משהו גדול ולא פורשים באמצע המירוץ ומוכרים את החברה בזול יחסית. בארץ מפחדים מאופן פעולה שכזה. גם הקרנות בארץ מפחדות מכך, כי בישראל אין מסורת של פיתוח מוצרים לצרכן הסופי", הוא אומר. "הם לא מבינים איך זה שחברה שורפת כל כך הרבה כסף אבל לא מכניסה כסף. אם מסתכלים על כל חברות המוצר הגדולות של עמק הסיליקון, רואים שם גם מוצרים מצוינים שמגלגלים מיליוני דולרים. כדי להגיע לשלב כזה צריך קודם להתמקד במוצר שבונים, לבדוק במה אנשים משתמשים ובמה לא, מה הם אוהבים ועל מה הם מוותרים. בנו משקיעים קודם כל כדי שנבנה מוצר שאנשים יאהבו, ולא כדי להכניס הכי הרבה כסף שאפשר".

דביר מקבל גיבוי לטענותיו מהאנליסט הלפשטיין. "קרנות ההון סיכון מעריכות את שווי החברות שלהן על בסיס הכנסות ורווחים עתידיים, והדרך היחידה לקבוע האם החברה שלך בדרך לשם היא להתמקד בגידול במשתמשים", הוא מסביר. "המסלול הוא מסלול ברור: חברה פרטית מתמקדת בלהגדיל את בסיס המשתמשים שלה, הופכת את עצמה לפלטפורמה ומציעה מוצר משמעותי שיכול להעמיד על עצמו משתמשים רבים - ואז מתחילה להכניס כסף ויוצאת להנפקה. בסופו של דבר כסטארט־אפ אתה צריך לייצר את המוצר הכי טוב בנישה שלך, ואם לא תעשה את זה, יעשו את זה המתחרים עבורך".

לטענת הלפשטיין, ההבדל המרכזי בין בועת הדוט.קום של 2000 והמצב כיום הוא העובדה שרכישת משתמשים בעבר נעשתה בכסף רב ובאמצעי מדיה יקרים כמו פרסום בטלוויזיה. "החברות בעבר הוציאו המון כסף על שיווק ועל מערכי תפעול עד שהוא פשוט נגמר", הוא מסביר. "חברות האינטרנט הגדולות כיום מסוגלות למנף רשת חברתית ויראלית כדי להשיג משתמשים חדשים בעלות נמוכה הרבה יותר, וזה הבדל משמעותי בין אז להיום".

משחזרים מודלים ישנים

הולצמן לא קונה את הדברים וממשיך להתעקש: הבועה בכל זאת כאן. "אני לא רואה הבדל משמעותי בין המצב כיום לבין הבועה שהיתה בעבר. אז דיברנו על אייבולס - העדפת מספר משתמשים על פני הכנסות - וגם עכשיו אנחנו מדברים על מספר משתמשים", הוא אומר.

לדבריו, "גם בתקופת הבועה חברות דיברו על מודלים שלפיהם ישתמשו במספר הצפיות או ההורדות של התוכנה כדי להעשיר את עצמן, ובסופו של דבר אחרי שהן נרכשו, הרוכשים בחרו למחוק אותן. גם כיום אני לא רואה איך כל החברות הגדולות יצליחו למנף את רכישות הענק שלהן לכדי הכנסות משמעותיות מהרכישות".