")

כלכליסט טק

שש סיבות לשווי של 6 מיליארד דולר ל-WIZ

גם עם הכנסות צומחות בקצב מטאורי, ברור שהשווי של WIZ, אליו הגיעה תוך שנה וחצי מהקמתה, נראה מנותק מהמציאות. אלא שקרן אינסייט, המשקיעה הגדולה שלה, מסתכלת על הכל מזווית אחרת

גם בטירוף של השנים האחרונות בביצת ההייטק הישראלי ובמיוחד בסייבר, הגיוס של 250 מיליון דולר שעליו הכריזה שלשום (ב') WIZ הצליח להפתיע. כיצד סטארט־אפ בן שנה וחצי שווה 6 מיליארד דולר? אלא שזו לא השאלה הנכונה. השאלה האמיתית היא כמה שווה וויז עבור קרן אינסייט (Insight Partners), שהיא המשקיעה הגדולה שלה מרגע הקמתה ב־2020.

המספר של 6 מיליארד דולר לא רלבנטי במיוחד, בוודאי לא אם בוחנים אותו במונחי ההכנסות הנוכחיות של וויז. קרן אינסייט הובילה גם את הגיוס הנוכחי, שמגיע חצי שנה בלבד מהגיוס הקודם בו קיבלה החברה 350 מיליון דולר לפי שווי של 1.7 מיליארד דולר "בלבד".

אם תשאלו את ג'ף הורינג (Horing), שותף־מנהל בקרן ואחראי על כניסתה המסיבית לישראל עוד לפני שכל גופי הענק בארה"ב גילו אותה, השווי של 1.7 מיליארד דולר לפני חצי שנה היה הימור גדול יותר מאשר השווי של 6 מיליארד דולר כעת. אינסייט, כשמה כן היא, לא מסתכלת על המהלך בעיניים של מי שנמצא מבחוץ, אלא יש לה הסתכלות של מי שנמצא בפנים. עמוק בפנים.

3 צפייה בגלריה

")

ג’ף הורינג, שותף־מנהל באינסייט. אחראי לכניסתה המסיבית של הקרן לישראל

(צילום: אוראל כהן)

1. היעדר שוק מקומי הוא יתרון

באינסייט ובאחרונה גם בקרנות הון־סיכון נוספות, מתחילים להסתכל על ישראל במבט אחר. היעדרו של שוק מקומי, עובדה שעד לאחרונה נתפסה כחיסרון מובנה ועודנה נתפסת כך על ידי מרבית הישראלים, הפכה בתקופה האחרונה ליתרון.

אם שואלים את אנשי הקרן הם יגידו כי דווקא החברות הישראליות שלא בונות על "התגלחות" על השוק המקומי נבנות מראש לשוק הבינלאומי ולכן מתחילות למכור בשלבים מוקדמים יותר. המבנה הניהולי שלהן, ההשקעה בשיווק וחשיבות התאמת המוצר לשוק הבינלאומי נבנים כבר מרגעי הקמת החברה, בשונה מחברות גרמניות, בריטיות או אמריקאיות שיכולות להרשות לעצמן להתחיל בשוק המקומי שלהן.

זה גם חלק מההסבר לכניסה אגרסיבית יותר שמורגשת באחרונה של קרנות השקעה פרטיות וגופים גדולים נוספים להשקעה בחברות ישראליות בשלבים מוקדמים. זאת בניגוד לעבר, אז הקרנות הגדולות נכנסו לחברות מקומיות רק בשלבים האחרונים לפני ההנפקה. גם אינסייט עצמה, שבעבר נהגה להשקיע בחברות ישראליות בשלבי מזנין (גיוסים אחרונים לפני הנפקה), מוצאת את עצמה יותר ויותר משקיעה בסבבי B ואפילו A (הסבב הראשון אחרי סיד).

מבחינת הקרנות האלה, מדובר בחברות הרבה יותר “אפויות” ומוכנות להפוך ליוניקורן מהר יותר. בעיקר הדברים נכונים לגופים כמו אינסייט, שיש להם מערכי תמיכה מפותחים שלוקחים את חברות הפורטפוליו ביד ומובילים אותן כל הדרך מזיהוי הנישה הנכונה בשוק, דרך תכנון המוצר, הממשק שלו ואריזתו, עד שיווק או כל פונקציה אחרת. זו אגב, גם אחת הסיבות לריבוי היוניקורנים בישראל: בגלל המרחק מהשווקים, הסוסים הצעירים צריכים ללמוד ללכת מוקדם יותר.

2. קצב המכירות של וויז

אם בוחנים את קצב המכירות השנתי (ARR) של 25 מיליון דולר השנה מול השווי של 6 מיליארד דולר, כמובן שמדובר במכפילים מופרכים. אלא שמה שרואה אינסייט במספר הזה, וגם משקיעי טק האחרים, זה את המהירות שבה הגיעה וויז לקצב הכנסות כזה. מייסדי וויז אסף רפפורט, עמי לוטבק, ינון קוסטיקה ורועי רזניק הקימו את החברה במרץ 2020 והעובדה שבאוקטובר 2021 מדברים על מספרים דו־ספרתיים במיליונים מלמדת על קצב צמיחה גבוה מאוד. זה מוריד לקרקע את המכפיל שמשקיעים מסתכלים עליו יותר ויותר היום: מכפיל צמיחת ההכנסות (PEG). רק הזמן יגיד אם המכפיל הזה מספק התבוננות נכונה, אבל בינתיים, כל עוד משקללים את קצב הצמיחה התלת־ספרתי של ההכנסות מול השווי, המכפיל הופך נמוך הרבה יותר.

באינסייט ובקרנות הון־סיכון נוספות, מתחילים להסתכל על ישראל במבט אחר. היעדרו של שוק מקומי, עובדה שעד לאחרונה נתפסה כחיסרון מובנה, הפכה בתקופה האחרונה ליתרון

מה שניתן ללמוד מהגיוס הנוכחי של וויז הוא שכנראה באינסייט מרוצים מפרמטר נוסף שחשוב לקרנות היום, והוא עלות רכישת הלקוח. בהודעת הגיוס ציינה החברה כי 15% מחברות Fortune 500 כבר נמנות על רשימת הלקוחות שלה, מה שמרמז שכבר קל לה יותר לשכנע את הלקוח הבא לקנות את המוצר שלה.

3. טיימינג

אחד הגורמים המרכזיים להכנסות הגבוהות כבר בשנה הראשונה של כניסה לשוק ותחילת המכירות, לא קשור רק לגאונות של צוות המייסדים המוכשר של וויז, אלא לעיתוי הקמתה. לפני פרוץ מגפת הקורונה כל עולם הטכנולוגיה התחיל אמנם לנוע לכיוון הענן, אך עשה זאת בקצב לא מהיר במיוחד, בוודאי לא בחברות הוותיקות הגדולות. כך היה גם בשוק הסייבר. אך הקורונה הובילה למהפכה של ממש: מצד אחד ריבוי התקיפות ככל שארגוני הפשע עברו לעבודה מרחוק גם הם, ומצד שני מעבר מואץ לענן בעקבות עבודה מהבית.

השילוב של שני הגורמים הוביל לביקושים גבוהים באופן בלתי צפוי לפתרונות סייבר לענן, וכך וויז מצאה את עצמה במקום הנכון בזמן הנכון. החברה פיתחה פתרון שמתחבר בצורה פשוטה למערכות של ארגון נתון וסורק את כל סביבת הענן שלו. באמצעות “דאשבורד” פשוט לניהול ולתפעול, וויז מספקת מיפוי של האיומים השונים כולל רמת הסיכון, כך שאנשי אבטחת המידע בארגון מקבלים מעין "ספר הוראות" במה לטפל קודם והיכן הבעיות הבוערות ביותר.

4. מבנה שוק הסייבר

החוכמה של הפתרון של וויז הוא בחיבור הפשוט למערכות הארגון והפלט שהיא מספקת. הוא גם נוגע לכל השכבות של מערכות המידע, וגם מדרג את הסיכונים באמצעות ממשק פשוט. אחת הבעיות המרכזיות היום בשוק הסייבר היא מספר עודף של פתרונות לבעיות נקודתיות, שרק גורם לכאב ראש לאנשי ניהול מערכי האבטחה משום שאלה לא מתממשקים אחד לשני. אנשי האבטחה מוצפים בהתראות אינסופיות שלא מדרגות את רמת האיום, ולכן אינם מקבלים כלים אמיתיים בנוגע למה דורש טיפול מיידי ומה סובל דיחוי. סוגיה נוספת היא התאמת פתרונות הסייבר לענן. היום מתחוללת בשוק מלחמה בין הסטארט־אפים החדשים שדוברים "עננית" מלידה לבין שחקניות ותיקות כמו צ'ק פוינט למשל, שעושות התאמה של מוצריהן לענן. כל אלה מאפשרים לחברת סטארט־אפ שבאה עם פתרון טוב ונהנית מתקציב שיווק גדול לצמוח במהירות. וויז הולכת מראש על החברות הגדולות ולא "מתפזרת" על לקוחות קטנים, כפי שעושות לעתים חברות ישראליות שאינן יכולות להסתמך על גב חזק כמו אינסייט.

3 צפייה בגלריה

")

מייסדי WIZ, מימין: רועי רזניק, ינון קוסטיקה, עמי לוטבק ואסף רפפורט. ההצלחה לא קשורה רק לגאונות של צוות המייסדים אלא לעיתוי הקמתה החברה

(צילומים: אוראל כהן, נתנאל טוביאס)

5. פקטור רפפורט

כמובן שוויז היא לא היחידה שחשבה על אבטחת סייבר מבוססת ענן וזיהתה כי עם מספיק כסף אפשר להשתלט על נתחי שוק גדולים. אבל לוויז יש משהו שאין להרבה חברות, למעשה לרובן - העבר. אף שבאקזיט הקודם מייסדי וויז בסך הכל מכרו את אדאלום, החברה הקודמת שהקימו, ב־320 מיליון דולר למיקרוסופט, מדובר באחת העסקאות המוצלחות עבור הרוכשים. זה אירוע נדיר למדי, שהופך את אדאלום למעין קייס סטאדי. לפי הערכות בהייטק המקומי, שנים בודדות לאחר רכישת אדאלום, מיקרוסופט, בסיוע פעיל של רפפורט שהפך למנהל הפיתוח של הסניף המקומי, בנתה מהרכישה הצנועה חטיבת אבטחה עם קצב הכנסות שנתי של מיליארד דולר. מבחינת אינסייט, אם רפפורט, אז עוד לא בן 30, והצוות שלו, הצליחו להפוך טכנולוגיה למוצר מצליח פעם אחת, אין סיבה שלא יעשו זאת שוב.

6. שיטת סופטבנק

ובכל זאת, חוסר הנוחות לנוכח גיוסים של יותר מחצי מיליארד דולר בתוך שנה וחצי מההקמה הוא גדול, וזיכרון האכזבה בסגנון WeWork מהדהד. כשאינסייט (או משקיעים אחרים) מרעיפה סכומי עתק על חברה שעושה את צעדיה הראשונים, היא פועלת בשיטת סופטבנק, שאומרת: כל הקודם זוכה, התחרות עזה, היריבים העסקיים רואים את אותה המציאות לנגד עיניהם וינסו לתפוס נתחי שוק גדולים ככל הניתן. בשוק הסייבר הדבר נכון כפליים, שכן עד היום לא נבנתה בו "גורילה" אחת גדולה, והכל פתוח עם תחרות הכל בכל (גם לוויז יש מתחרים מצוינים, חלקם אפילו ישראלים כמו ארמטיק או אורקה סקיוריטי שגם היא גייסה רק לפני שבוע 550 מיליון דולר לפי שווי של 1.8 מיליארד דולר).

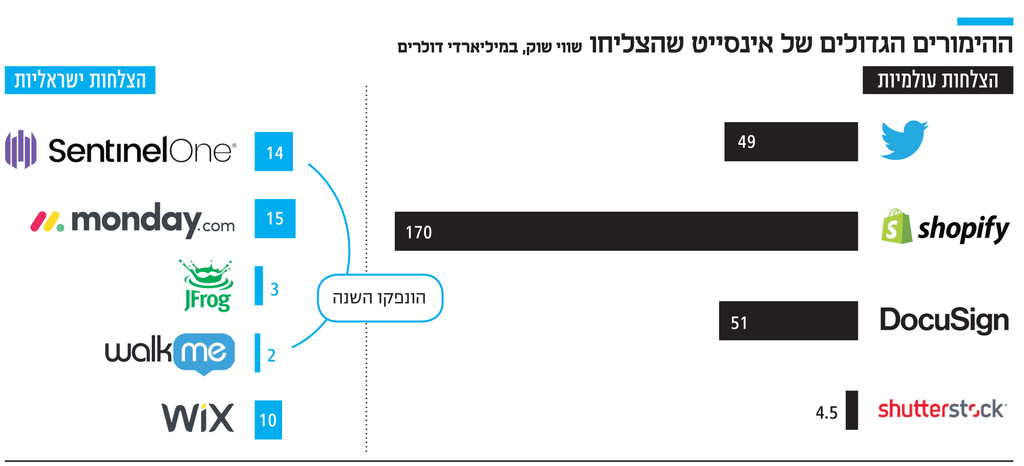

בינתיים השיטה כבר הצליחה לאינסייט עם חברות ישראליות אחרות, ובראשן חברת הסייבר סנטינל וואן, שהפכה לאחת משתי החברות החזקות בתחומה בעולם ונלחמת ראש בראש מול קראודסטרייק האמריקאית על הבכורה. זה עבד גם ב־WIX שהפכה לאחת השחקניות הגדולות בתחומה ונראה שזה מתחיל לקרות גם במאנדיי. זה יכול גם לא לקרות בסופו של דבר בוויז, אבל אז החברה, שהיא אמנם סיפור ייחודי ומסקרן בנוף הישראלי, היא רק אחת ממאות הסטארט־אפים שקרן כמו אינסייט מושקעת בהם. הרי מדובר רק בשברירמתוך 30 מיליארד דולר שהקרן השקיעה בסטארט־אפים בשנים האחרונות, והיא תוכל לספוג גם כישלון ישראלי קטן.