")

")

מחקר: הפסדי הביטוח הסיעודי נובעים מכשל מבני שלא טופל

מחקר: הפסדי הביטוח הסיעודי נובעים מכשל מבני שלא טופל

מרכז טאוב חושף: תוחלת הביטוח הסיעודי היא חיובית עבור המבוטח ולכן הפסדית למבטח. בין הגורמים: עליית קצב גידול אוכלוסיית הקשישים, שיגיע ל־20–30 אלף בשנה בעשורים הקרובים. ניר קידר, מנכ"ל המרכז: "הסימנים היו שם כבר שנים"

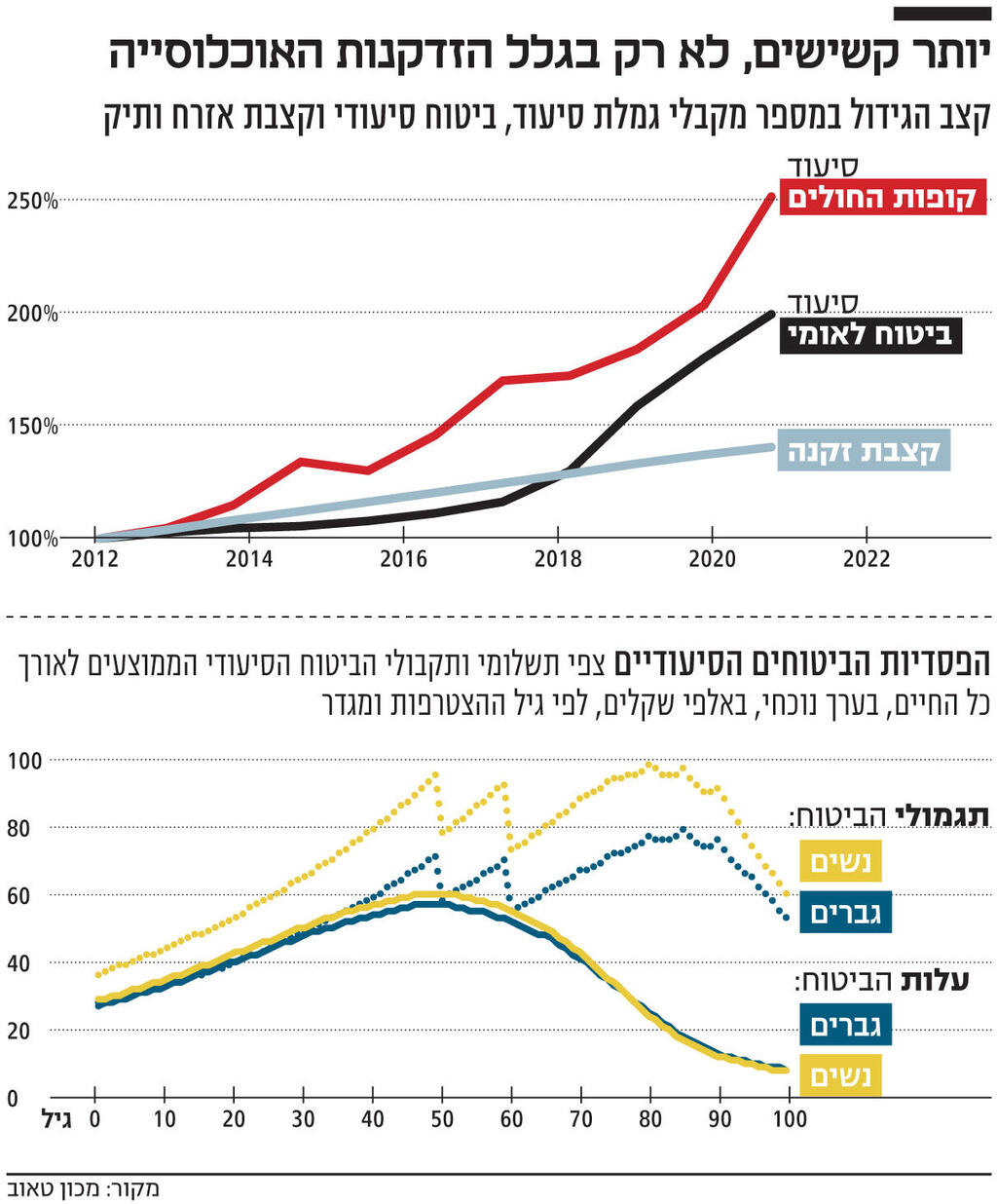

הביטוחים הסיעודיים הקבוצתיים של קופות החולים, בהם מבוטחים כמחצית מתושבי ישראל, עומדים לקרוס. מחקר שכתבו ניר קידר, נדב דוידוביץ' ואבי וייס ממרכז טאוב מציג את המספרים שהובילו לקריסת הביטוחים הסיעודיים.

הנושא עלה לכותרות בחודשים האחרונים לאחר שקופת חולים כללית, בה מבוטחים 2.5 מתוך 4.6 מיליון המבוטחים, הודיעה שהקרן ממנה משולמות התביעות עומדת להתרוקן. כפיתרון מיידי למניעת התרוקנות הקופה, החליטה רשות שוק ההון להרע את תנאי הביטוח ולצמצם את התקבולים לחולה סיעודי מ־6,100 שקל בחודש ל־5,000 שקל, מה שהוביל לוויכוח מתוקשר בין מנכ"ל משרד הבריאות משה בר סימן טוב ומ"מ ראש רשות שוק ההון עמית גל. בינתיים, שתיים משלוש חברות הביטוח שמבטחות את קופות החולים - הראל והפניקס - שוקלות להפסיק לבטח את הקופות החל מסוף השנה, בעוד שלושה שבועות. בשבוע שעבר כבר התקיים דיון בבג"ץ על כוונתה של הראל להפסיק לבטח את הביטוחים הסיעודיים של כללית. כעת, בשיחה עם "כלכליסט" אומר קידר: "זה לא היה צריך להתפוצץ רק לפני כמה חודשים, הסימנים המעידים היו שם לפני כמה שנים".

אחד מאותם סימנים מעידים הוא העלייה המטאורית בשיעור החולים הסיעודיים. חלק מהעלייה קשור באופן טבעי להזדקנות האוכלוסיה - סיכוייו של אדם להפוך לסיעודי גדלים ככל שהוא מתבגר. בעוד שבשנים 2010–2020 מספר בני ה־75 ומעלה גדל בכ־9,000 איש בשנה, הרי שבין 2020 ל־2040 מספרם צפוי לגדול בממוצע בכ־20–30 אלף מידי שנה, ולעמוד על קרוב למיליון איש ב־2040, לעומת כחצי מיליון איש כיום. זאת, לצד העלייה בתוחלת החיים: משנת 1999 ועד 2021 עלתה תוחלת החיים של גבר בן 65 בכשלוש שנים (16.4 לעומת 19.5 שנים), ושל אישה בת 65 בשלוש שנים וחצי (18.5 לעומת 22 שנים).

עם זאת, מהנתונים של מרכז טאוב עולה כי בעוד ששיעור מקבלי קצבת הזקנה עלה בעשור האחרון ב־40%, מספרם של מקבלי קצבת סיעוד מקופות החולים עלה ב־250%. כלומר, באופן יחסי יש הרבה יותר מבוגרים סיעודיים מבעבר.

עלייה זו מוסברת על ידי הקלה במבחנים הסיעודיים של ביטוח לאומי, שהביאה לעלייה משמעותית בכמות האישורים לגמלאות סיעוד, וכן עלייה במודעות הציבורית לצד פעילותן של חברות למיצוי זכויות. קידר מדגיש כי מדובר במגמה שהחלה כבר לפני עשור.

לצד גורמים אלה המחקר של מרכז טאוב מצביע על בעיה מבנית בביטוחים הסיעודיים, אותה החוקרים הופתעו לגלות: בעוד ביטוח לא אמור להיות משתלם כלכלית אלא להעניק הגנה מפני אירוע קיצון, תוחלת הביטוחים הסיעודיים עבור המבוטח היא חיובית - כלומר, בממוצע, התקבולים הצפויים עולים על סך התשלומים. לכן משתלם להצטרף אליהם כמעט בכל גיל.

החוקרים היוונו את סך התקבולים הממוצעים הצפויים בכל גיל הצטרפות לביטוח, וכן את סך התשלומים הצפויים, וכן הבחינו בין גברים לנשים, שתוחלת החיים שלהן ארוכה ולכן יותר סביר שיהפכו לסיעודיות. התוצאה היתה שהביטוח משתלם בכל נקודת זמן. העליות החדות בתקבולים בגיל 50 ובגיל 60 נובעות מירידה בתקבולים למצטרפים אחרי גיל 49 ואחרי גיל 59.

קידר מדגיש: "במבנה הנוכחי יש כדאיות כלכלית להצטרף לביטוח. ברגע שיש כדאיות כזו זה אומר שהביטוח הקבוצתי יצטרך להרע את התנאים של הביטוחים". יתרה מכך, טוען קידר, הנתונים שמעידים על כך שהפוליסות הן בבסיסן גרעוניות ולכן אינן יכולות להתקיים בתנאים הנוכחיים לאורך זמן היו זמינים כפר לפני שנתיים.

אמנם לפי נתוני מרכז טאוב, את המשבר היה ניתן לחזות מראש ולמנוע אותו, אך כעת עולה השאלה כיצד לפתור אותו. כאמור, רשות שוק ההון החליטה לצמצם את התגמולים החודשיים לחולים הסיעודיים, וכן קבעה מספר הקלות לחברות הביטוח: בעוד שעד כה החברות היו מחויבות ליטול לפחות 20% מהסיכון בביטוח שמכרו לקופות החולים, כעת שיעור חלוקת הסיכון יוכל להיקבע במשא ומתן בין קרן המבוטחים לבין חברת הביטוח. עם זאת, לפי קידר, "השינויים הללו הם הכרחיים, אבל הם רק פלסטר זמני". ללא שינויים מערכתיים משמעותיים "תוך שנתיים עד שלוש נמצא את עצמנו באותו המצב".

אחד הפיתרונות המרכזיים המוצגים במחקר, שנשקל גם על־ידי הממשלה, הוא הפרשת חובה לחיסכון סיעודי, בדומה להפרשת החובה לפנסיה. הרציונל מאחורי ההצעה הוא שהסיכון להפוך לסיעודי גבוה מידי וגדל משמעותית אחרי גיל 80 - מעל 33% לגבר בן 85 ומעל 40% לאישה בת 85 - ולכן ביטוח רגיל אינו יכול לספק מענה מתאים.

עם זאת, קידר סבור שיש לשקול שינוי של ההגדרה של אדם סיעודי לצד קידום צעדים מערכתיים למניעת הדרדרות תפקודית: "אנשים מקבלים היום את הביטוח הסיעודי גם אם הם לא בהכרח היו אמורים להיות זכאים לו לפי הגדרות הביטוח, וזה תורם לחוסר האיזון האקטוארי של הפוליסות. הבדיקות שהיו עושים פעם היו משפילות ולא נעימות ולכן הפסיקו איתן. צריך לחזור למבחנים בצורה פחות משפילה. השאלה היא איך לעשות מבחן בצורה טובה יותר, וזה אתגר מאוד מורכב".

מעבר לשינוי ההגדרות, מרכז טאוב מציג פיתרון נוסף. ביטוחי קופות החולים הם ביטוחים פרטיים שנוספים על הכיסוי של ביטוח לאומי שמקבל כל אזרח. אחד הפיתרונות שמעלה המרכז הוא שיפור משמעותי של הביטוח הציבורי באופן שימקד את הסיוע במי שהכי זקוק לו: "יהיה קשה לעשות זאת ציבורית כי אנשים במצב סיעודי קל יחסית לא יקבלו את הכסף. המטרה של גמלת הסיעוד של ביטוח לאומי היא לא להיות קצבה משלימה לפנסיה אלא לעזור למי שצריך לשרוד את היומיום מבחינה תפקודית והוא לא יכול לעשות זאת ללא סיוע. זה יכול להיות שינוי משמעותי מאוד".