")

")

ניתוחטריק הפקדונות של הבנקים: קחו 3%, אבל לשנה

ניתוח

טריק הפקדונות של הבנקים: קחו 3%, אבל לשנה

הבנקים שיפרו את הריבית בפקדונות אך רק למי שיסגרו את כספם לשנה ומעלה; המילכוד: לאורך התקופה ריבית בנק ישראל צפויה לעלות, והמפקידים לא ייהנו מהעלייה הזו; בסך הכל הצליחו הבנקים למשוך לפקדונות 103 מיליארד שקל בחודשיים

1. למרות הביקורת הציבורית הנרחבת על הגלגול החלקי ביותר שביצעו הבנקים בהעלאת הריבית בפקדונות, הציבור ממשיך בימים אלה להעדיף את האפיק הזה, ובגדול. מנתוני בנק ישראל שפורסמו בסוף השבוע האחרון עולה כי בחודש אוקטובר הזרים הציבור לפקדונות 53 מיליארד שקל, ובסיכום של חודשיים הופקדו בפקדונות 103 מיליארד שקל, זינוק של 128% לעומת התקופה המקבילה אשתקד. בסך הכל מאז חודש מאי (לאחר שהחלו העלאות הריבית), הופקדו בפקדון כמעט 250 מיליארד שקל, זינוק של 47% לעומת התקופה המקבילה אשתקד.

ישנן שתי סיבות מרכזיות לנהירה הגדולה: מצד אחד שוק ההון מאוד לא יציב ותנודתי. כל נתון חיובי או שלילי גורם לתנודות קיצוניות ולא צפויות, בעוד הפקדונות מהווים אי של יציבות. סיבה נוספת היא שאחרי שנים שהפקדונות הניבו תשואה אפסית, הם מתחילים להניב ריבית, ולהפוך לאטרקטיביים יותר, בוודאי בהשוואה לעו"ש, שם הם לא צוברים ריבית בכלל, וערכם הריאלי נשחק לאור האינפלציה שהרימה ראש.

ככל הנראה חלק מרכזי מהכספים שעוברים לפקדונות מגיע מהעו"ש. בנק ישראל מפרסם גם נתונים לגבי היקף הכספים בעו"ש. הנתון העדכני ביותר הוא לחודש אוגוסט – אז כבר החלה מגמת מעבר הכספים לפקדונות. מהנתונים עולה כי נכון לחודש אוגוסט היקף הכספים בעו"ש עמד על 564.5 מיליארד שקל, ירידה של 34 מיליארד שקל מהשיא שנרשם בחודש אפריל האחרון. מדובר בירידה החדה ביותר שהיתה ביתרת הכספים בעו"ש בשנים האחרונות, וזאת לאחר שבעשור האחרון כמעט מדי חודש הלך והתנפח הרי הכספים שבעו"ש.

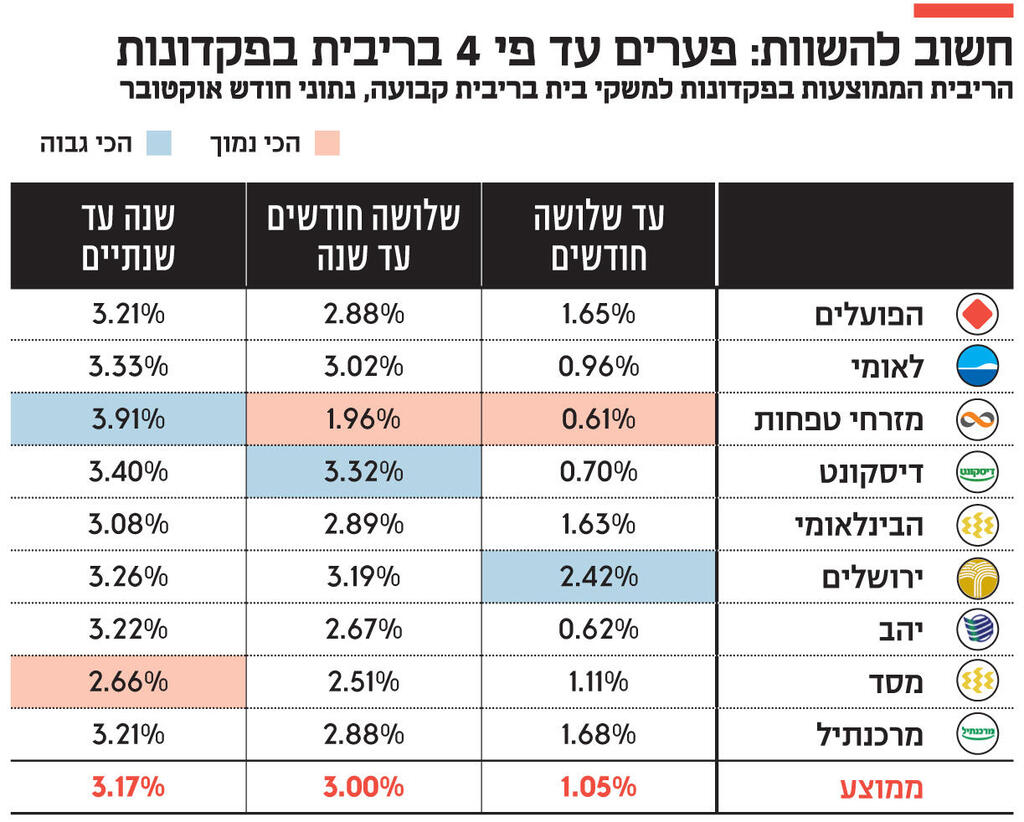

2. בעקבות הביקורת הציבורית על הריבית בפקדונות, הקים באחרונה בנק ישראל מערכת להשוואת הריביות בפקדונות ובהלוואות למשקי הבית, שמתעדכנת אחת לחודש. מהנתונים לחודש אוקטובר עולה כי ישנה שונות בריביות שהבנקים מציעים הן בין סוגי הפקדונות והן בין הבנקים עצמם.

נראה כי הבנקים מיקדו את שיפור ההצעות שלהם בפקדונות לטווח ארוך (של שנה ומעלה). בפקדונות לטווח של שנה עד שנתיים הריבית הממוצעת היא 3.17%, גבוהה יותר מריבית בנק ישראל שעומדת על 2.75%, כאשר במזרחי טפחות שמעניק את הריבית הגבוהה ביותר בקטגוריה זו היא מגיעה ל־3.91%.

חלק מהבנקים אף מיקדו את השיווק והפרסום לפקדונות מסוג זה, והדבר ניכר בתוצאות: אם בחודשים יוני-אוגוסט רק כ־16% מהפקדונות בריבית קבועה הופקדו לתקופה זו, באוקטבר כבר 27% מהפקדונות נסגרו לתקופה שבין שנה לשנתיים. אין ספק שתשואה מובטחת של מעל 3% נשמעת לא רע בימים טרופים אלה, אולם חשוב לזכור כי מדובר בריבית קבועה. ברמת הריבית הנוכחית במשק של 2.75% זה אולי הרבה, אבל השבוע בנק ישראל צפוי להעלות את הריבית, והיא עשויה להגיע ל־3.5%, והצפי שהיא עוד תמשיך לעלות. כך שמי שסוגר היום לשנה שנתיים כספים בריביות הללו עלול לגלות בסוף התקופה שהריבית לא ממש מרשימה ביחס לריבית במשק ולאינפלציה שיהיו כשיגיע מועד הפדיון של הכסף.

אם לא רוצים לפספס את המשך העלאות הריבית, אז צריך לשים את הכסף בפקדון בריבית משתנה או בפקדון לטווח קצר של עד 3 חודשים, אלא שאז הריבית שהבנקים מעניקים כבר מתחילה לצנוח.כך למשל הריבית הממוצעת בפקדונות לתקופה של עד חודש עמדו באוקטובר בממוצע על 1.05% בלבד - שליש לעומת הריבית המוצעת בפקדונות הארוכים לשנה ומעלה. בפקדונות בריבית משתנה הריבית הממוצעת עומדת על 1.2%. כלומר בהנחה ובנק ישראל יעלה השבוע את הריבית ב־0.75%, היא מיד תתעדכן ותעמוד על 1.95% בממוצע.

ואל מול האלטרנטיבות הללו יש כמובן את הקרנות הכספיות, קרנות נאמנות סולידיות שמשקיעות בפקדונות (ונהנות מריבית אטרקטיבית מהבנקים בזכות היתרון לגודל) ובאג"ח סולידיות. הן מעניקות תשואה דומה פחות או יותר לריבית בנק ישראל, ומאפשרות נזילות יומית. על אף היתרון שלהן, הן גייסו הרבה פחות כספים מהפקדונות: 24 מיליארד שקל מתחילת השנה לעומת 346 מיליארד שקל בפקדונות. הסיבה לכך היא הנגישות אליהן - הדרך המקובלת לרכוש קרן כספית היא להיות לקוח מיועץ בבנק. כך שבפועל היא נגישה רק לחלק מהאוכלוסייה, בעוד פקדון בבנק ניתן לרכוש בקלות דרך אתר הבנק או דרך הפקידים. כשל שוק זה מביא לפער האדיר בהיקף הגיוס בין שני המוצרים, על אף שברוב המקרים הקרן הכספית עדיפה על הפקדון.

3. ישנם גם פערים בין הבנקים בריביות המוצעות. לכל בנק מדיניות משלו - יש כאלה שבאופן גורף בולטים לטובה בפקדונות מתוך הצורך שלהם לגייס מקורות לצמיחת הפעילות, ויש כאלה שבולטים בהצעות בסוג מסוים בהתאם למבנה המאזן שלהם, ולסוג הנכסים וההתחייבויות שלהם.

המערכת של בנק ישראל מציגה בפשטות ובפירוט את הריביות, מה שמקל על תהליך ההשוואה. באשר לנתוני אוקטובר - בפקדונות הקצרים בריבית קבועה לתקופה של עד 3 חודשים נמצא במקום הראשון בנק ירושלים עם ריבית של 2.42% ואחריו בפער ניכר מרכנתיל עם 1.68%. את הרשימה סוגרים בנק יהב והבעלים שלו מזרחי טפחות עם 0.62% ו־0.61% בהתאמה.

בפקדונות לתקופה של 3 חודשים עד שנה נמצא דיסקונט במקום הראשון עם 3.32% ואחריו בנק ירושלים עם 3.19%, ואת הרשימה סוגרים בנק מסד עם 2.51% ושוב מזרחי טפחות עם 1.96% בלבד. אולם כשעוברים לפקדונות הארוכים יותר של שנה עד שנתיים מזרחי טפחות מזנק היישר למקום הראשון עם 3.91% ואחריו בפער גדול יחסית דיסקונט עם 3.4%. את הריביות הנמוכות ביותר מציעים בקבוצה זו בנק הפועלים עם 2.85% ובנק מסד עם 2.66% בלבד.

בקבוצת הפקדונות בריבית משתנה, בנק ישראל לא מבצע פילוח לפי משך הזמן הנדרש לסגירת הפקדון, ולכן ההשוואה קצת לוקה בחסר, אולם עדיין ראוי לציין כי במקום הראשון ממשיך להיות הבנק הדיגיטלי החדש וואן זירו, שמציע רק פקדונות בריבית משתנה עם ריבית ממוצעת של 2.64%, שכאמור צמודה לשינוי בריבית בנק ישראל. אחריו נמצא בנק ירושלים עם ריבית של 2.56%, ואחריהם מתחיל כבר להיפתח פער משמעותי לעומת שאר הריביות המוצעות, כשבמקום השלישי נמצא מזרחי טפחות עם 1.82%. את הרשימה סוגרים שני הבנקים הגדולים - לאומי עם 1.17% והפועלים עם 1.04%. אם כי בהפועלים ראוי לציין כי פקדונות אלה הם לתקופה מאד קצרה של 0.1 שנים בממוצע בלבד, לעומת 0.3 שנים בממוצע במערכת הבנקאית.