שנת האיפוס: סיכום 2018 בשוק ההון

עשור על סטרואידים הגיע לסיומו בדצמבר 2018, שייכנס להיסטוריה כדצמבר הגרוע בבורסות מאז 1931; אין יותר ריבית אפס ועמה נגמרה גם התנודתיות האפסית בשווקים שהתרגלו לנוע בכיוון אחד – למעלה; קדחת הקנאביס ששיגעה את אחוזת בית הניבה בינתיים אפס הכנסות בהמתנה לרישיון יצוא שלא מגיע; המשקיעים חותמים את השנה מבוהלים ומי שעשה "רק" אפס תשואה על הכסף, שמח שזה לא נגמר בהפסדים כואבים יותר; כך הפכה 2018 לשנת הריסטארט הגדול לכלכלה העולמית

תום עידן האפס - הפשרת הריבית

לראשונה אחרי שבע שנים בנק ישראל העלה בנובמבר 2018 את הריבית במשק, ושלוש שנים וחצי של ריבית אפסית הגיעו לקצן. אמנם הריבית עלתה רק ב־0.15%, אבל אי אפשר להפריז במשמעותו של המהלך. המשקיעים לא רואים לנגד עיניהם את העלייה הזניחה בריבית, אלא את אלו שבדרך, ודווקא העובדה שהריבית שעלתה עומדת רק על 0.25% משאירה הרבה מקום בדמיון לעליות בעתיד.

בטווח הקצר המשמעות של עלייה בריבית היא הפסדי הון בשוק ההון. אבל בשלב הבינוני והארוך עליית התשואות פותחת בפני מנהלי ההשקעות אפשרויות השקעה ראויות. אלו חדשות טובות לחוסכים לטווח ארוך.

זה לא אומר שאין שום משמעות להעלאת ריבית של 0.15%. אם לקחתם משכנתא של מיליון שקל ושליש ממנה הוא בריבית משתנה (צמוד לפריים), אז קחו בחשבון שב־2019 אתם תשלמו 500 שקל יותר על המשכנתא שלכם מכפי ששילמתם ב־2018. חוק שימור החומר מתקיים גם בעולם הכספים, ואותם 500 שקל שירדו ממשק הבית, לא נעלמים. הם יזרמו לבנקים שנתנו את המשכנתאות.

בתרחיש אפשרי שבו הריבית תעלה בעוד 1% או 2% בעתיד, התהליך בהכרח ייקר את המשכנתאות שנוטלים רוכשי הדירות. היות שכבר אמרנו שחוק שימור החומר מתקיים גם בעולם הכספים, אז סביר להניח שהעלייה בתשלומי המשכנתא תביא לירידה במחירי הדירות. בסופו של דבר, הריבית היא המפתח לדירה.

יניב רחימי

אפס תנודתיות הפך לאפס יציבות

אחרי ש"התרגלנו" לשנים של עליות מדודות במדדי המניות בחו"ל, 2018 החזירה את הפרופורציות למשקיעים והעניקה להם תזכורת שבורסה שנעה על מי מנוחות היא בבחינת חזיון תעתועים. אחרי שניים־שלושה תיקונים שגרתיים ברבעון הראשון של השנה, הגיע הקלקול הגדול מסוף ספטמבר. המדדים המובילים איבדו גובה והמשקיעים החלו להתגודד בדרך החוצה. השנים במדדים המובילים, של עליות מדודות, במה שנראה כמו "אפס תנודתיות", התבררו ברבעון האחרון כחלום שהתפוגג. 2019 נפתחת כשנה שבה נצטרך להתכונן ל"אפס יציבות".

השילוב של העלאות הריבית בארה"ב שהלכו והתקדמו עד שהובילו להחלטתו הנפיצה האחרונה של יו"ר הבנק הפדרלי ג'רום פאוול, מלחמת הסחר הלא פתורה בין ארה"ב לסין ושאלת מדיניותו העתידית של נגיד בנק ישראל החדש, פרופ' אמיר ירון, בכל הנוגע להעלאות הריבית על השקל – כל אלה ירקחו לבורסה בתל אביב ולעמיתותיה בחו"ל מתכון לחוסר יציבות.

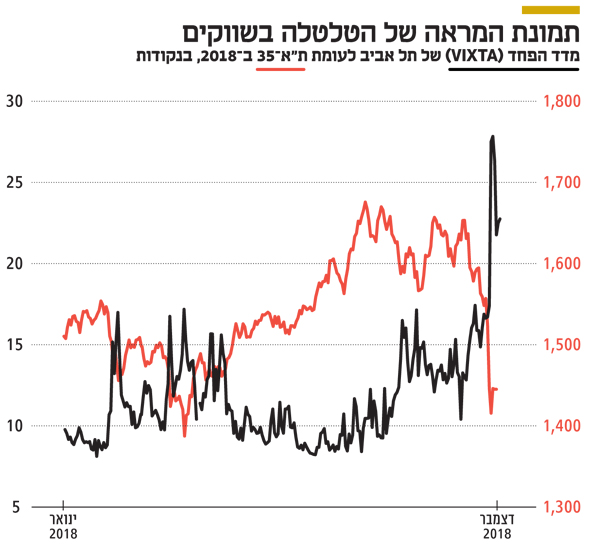

מדד הפחד (VIX) בוול סטריט זינק במפולות האחרונות בסוף דצמבר לרמות שלא פגש מאז מרץ 2011. אף שבישראל טרם הושק מדד פחד רשמי, מדד הפחד הישראלי (VIXTA) שפיתחו שמואל האוזר, לשעבר יו"ר רשות ני"ע מהקריה האקדמית אונו ורפי אלדור מהמרכז הבינתחומי בשיתוף עם יואב ליבל, זינק לשיא של חמש שנים, וכיום הוא מלמד על רמת פחד בינונית (22.8). מפתחי מדד זה, המחושב על בסיס נתוני האופציות על מדד ת"א־35, הגדירו רמות לתיאור רמת הפחד כך שרמה שבין 5 ל־18 נקודות הוגדרה כרמת פחד נמוכה, רמה שבין 18 ל־30 כבינונית, רמה של בין 30 ל־40 נקודות כגבוהה, ורמה של מעבר ל־40 כפאניקה. באוקטובר 2008 רמת מדד הפחד הישראלי הגיעה בתקופת המשבר אל מעל ל־65 נקודות.

ב־2019 הבורסה צפויה להשיק מדד פחד משלה, שיעקוב אחרי התנודתיות, זאת לאחר שדירקטוריון אחוזת בית אישר במהלך 2018 את השקתו, וכפי שזה נראה כעת, המשקיעים בישראל צפויים לעשות בו שימוש נרחב. ומי שחולם על יציבות בשווקים, מוטב לו שיפתח את ספרי ההיסטוריה שיעזרו לו להתפכח מחלום זה.

חזי שטרנליכט

מתמחרים את התקווה ביתר

כולם מדברים על יצוא, אף אחד לא מדבר על כסף. ולא בכדי, כי בענף הקנאביס הרפואי בישראל כמעט ואין הכנסות, אבל יש הרבה דיבורים על יצוא. 17 חברות ציבוריות העוסקות בתחום נסחרות כיום בבורסה בתל אביב, חלקן התמזגו עם חברות מתחום הקנאביס וחלקן ממתינות להתמזג. המיזוג הוא לא פעם הבטחה. החברה ממזגת לתוכה את ההבטחה לפעילות בתחום הקנאביס, ללא הצגת פעילות ממשית מאחורי החברה המתמזגת. מוכרים פוטנציאל בדמות חתימה על מזכרי הבנות, מציגים דונמים ריקים כחוות וממתינים למשקיעים שמתנפלים על החלום.

המודל שאליו שואפות חברות הקנאביס הישראליות דומה לזה של חברות הקנאביס הקנדיות. גם שם החל השוק בעיקר ממכירת הפוטנציאל, וכעת, עם הסדרת הרגולציה בקנדה, הן מנסות לממשו. כמו קאנופי גרות' וטילריי שנסחרות בשוויים של 6.2 מיליארד דולר ו־7 מיליארד דולר בהתאמה. קאנופי הכניסה ברבעון השלישי, טרום הסדרת הרגולציה הקנדית, 23.3 מיליון דולר ודיווחה על הפסד של 330 מיליון דולר. טילריי הציגה הכנסות של 10 מיליון דולר לאותה ודיווחה על הפסד של 18.7 מיליון דולר.

וכך, מניית אינטרקיור הישראלית, אחת מהחברות היחידות שהציגו הכנסות השנה, זינקה ב־1,279% מינואר, לשווי שוק של 411 מיליון שקל, זאת אף שהכנסותיה ברבעון השני עמדו על 3.2 מיליון שקל בלבד. טוגדר פארמה, לעומת זאת, ייצרה אפס הכנסות מפעילות קנאביס, אך נסחרת לפי שווי של 233 מיליון שקל, עם תשואה למניה של 275% מתחילת השנה. רשות ני"ע שמה עינה על החברות בתחום, ודואגת לבקש תיקונים ועדכונים על דיווחיהן. ברשות יודעים שאם כספי המשקיעים ירדו לטמיון, עלול ההייפ סביב הבטחת הקנאביס לחזור אליה כחגיגת האשמות.

אם הממשלה תאשר יצוא קנאביס מישראל, השוק העולמי שחווה כיום מחסור בצמח עתיד להיות פרוס בפני החברות הציבוריות. פתיחת היצוא היא הדבר הכי טוב שיקרה לפוטנציאל שלהן, ואז נדע מי מימשה אותו, ומי ממשיכה להבשיל לפוטנציאל הבא. מי שבינתיים ממשיכים להתחמם על הקווים הם המשקיעים, שאישור היצוא – אם יגיע – יהווה עבורם את התגשמות החלום למיליון. חלקם ירוויחו, רובם יפסידו, אבל בקנאביס הרי הכי חשוב זו החוויה.

צלי גרינברג

אפס גיוסים לקרנות הנאמנות הזרות

אחת התכניות השאפתניות ביותר של פרופ' שמואל האוזר, יו"ר רשות ני"ע עד לפני שנה היתה להכניס תחרות על ניהול הכסף בתעשיית קרנות הנאמנות. למה שהאזרח הקטן יסתפק רק במנהלי קרנות מקומיים שמתמחים בעיקר בשוק המקומי? למה לא לייבא לישראל את מנהלות הנכסים הגדולות בעולם ולחשוף את הציבור לניהול השקעות איכותי ולתחרות אפשרית על דמי הניהול?

אלא שהפנטזיה הזו, שכללה הרבה תוכניות ושאיפות, התפוצצה לפחות לעת עתה והניבה אפס הצלחה. קרנות הנאמנות הזרות לא הסתערו על השוק המקומי והבודדות שהגיעו, שכמובן אין לזלזל בהן, כמו מנהלת הנכסים GAM, בלאקרוק ופרנקלין טמפלטון, לא הצליחו בינתיים לגייס מהציבור הישראלי סכומי כסף משמעותיים. זאת, בעיקר בשל חוסר מוכנות של הבנקים להפיץ את הקרנות ולייעץ לגביהן ללקוחות.

אלא שמעבר לכישלון המספרי, כנראה שהקרנות הזרות קצת גדולות על המשקיע המקומי מכמה סיבות. ראשית, המשקיע המקומי מעדיף להשקיע בני"ע ישראליים, והשקעות בחו"ל, במיוחד במט"ח, מרתיעים אותו. שנית, אם כבר משקיעים מעבר לים, למה לא לעשות זאת דרך מוצרים פאסיביים? שוקי המערב משוכללים הרבה יותר מהשוק המקומי ואין סיבה שלא להיחשף אליהם דרך מדדים.

הבעיה היא שענקיות הנכסים העולמיות לא הביאו לכאן את המוצרים הפסיביים שלהן תוך הצעת דמי ניהול תחרותיים, אלא רק את האקטיביים, שדמי הניהול שלהם יקרים משמעותית. ובשילוב עם עמלות המרת המט"ח, הם לא בהכרח מייצרים השקעה מפתה. לבסוף, המשקיע הישראלי הוא בדרך כלל שמרן, מעדיף השקעות סולידיות בעיקר באג"ח, ולא בטוח שהיה מצליח לעכל, למשל, את המפולת האחרונה בשווקים בחו"ל שבוודאי משפיעים על הקרנות הזרות שהן יותר הרפתקניות מאלה המקומיות.

בשורה התחתונה, אם ענקיות הנכסים הזרות לא יביאו לכאן מוצרי מדד בדמי ניהול תחרותיים שיצדיקו גם יצירת סיכון בחשיפה מט"חית, ספק אם לקרנות הזרות יהיה כאן ביקוש גדול מהצרכן הישראלי השמרן והחזון הזה יתמצה בעוד נישה שמתאימה לקומץ שחקנים מתוחכמים שממילא יכלו למצוא את דרכם לקרנות האלה עוד קודם.

רחלי בינדמן

אפס אחריות לכספי הציבור

אפס אותיות, אפס מילים ואפס התייחסות. זה מה שקיבלנו מצד אדריכלי הנפקות האג"ח האמריקאיות, שמאז פרץ המשבר שלהן נאלמו דום. התשואה לפדיון של רבות מאיגרות החוב של חברות הנדל"ן האמריקאיות שגייסו בשנים האחרונות חוב בבורסה בתל אביב הגיעה לדו־ספרתית. נראה כי התמחור הנוכחי, לצערנו, קרוב יותר למציאות מאשר התמחור של האג"ח בעת הגיוס. תשואות זבל אלה מייצגות את הסיכון הגבוה שהשוק מייחס לחוב, ואת האמון הנמוך של המשקיעים ביכולתן של החברות הזרות לשרת את חובן כלפיהם.

ואיך הידרדנו למצב הזה? כי החברות האמריקאיות פשוט יכלו לעשות בתל אביב את מה שלא יכלו בניו יורק. חברות נדל"ן אלה, שקטנות במונחים אמריקאיים וכלל אינן מורשות לגייס אג"ח בארה"ב ניצלו את הכסף הישראלי שחיפש בנרות אפיק שיוכל לרשום בו תשואה יפה בעידן של ריבית אפסית. חברות הנדל"ן האמריקאיות ניצלו את הכנסת האורחים של שומרי הסף בתל אביב, וגייסו כסף בריבית נמוכה כדי למחזר חובות קיימים שלהן בריבית כמעט כפולה.

מי שאחראי לכל המודל הזה הוא האדריכלים של הבניין שצמח כאן לגובה של 24 מיליון שקל חוב לפחות. הרשימה ארוכה ורק נזכיר את יועצי ההנפקות רפי ליפא וגל עמית, שהנדסו את הקונסטרוקציה, החתמים שהפיצו את הסחורה שהבולט שבהם היה ארז גולדשמידט, חברות הדירוג S&P מעלות ומידרוג, שהעניקו לאמריקאיות את סטמפת הכשרות והתמהמהו מלהסיר אותה גם כשהן ערבבו בשר וחלב. ובסוף בסוף, גם המוסדיים שנהו אחרי הריבית העודפת, אך העדיפו לטמון את הראש בחול כשהבינו שהריבית התנתקה מהסיכון. וכעת כל החבורה הזו שותקת, לא פוצה פה, לא מכה על חטא ואפילו לא מנסה להסביר, לשכנע או להתנצל. שתיקה. אפס ביחסן לכספי הציבור.

עמיר קורץ

בהמתנה ל־2019

2018 לא תיזכר כשנה מוצלחת במיוחד עבור חברות הטכנולוגיה הישראליות, עם אפס הנפקות בנאסד"ק. היו אומנם כמה חברות ביוטכנולוגיה שהנפיקו בשוויים של 200-100 מיליון דולר אולם גם אלה הנפיקו רק אחרי שנאלצו להתפשר באגרסיביות על השווי. כך סולגל של מורי ארקין, אנטרה וגמידה סל. אבל החברות הגדולות, יוניקורן או כאלה שמתקרבות להגדרה, ממשיכות לחפש את חלון ההזדמנויות או שמעדיפות לקדם הליכי מכירה. אופציה נוספת שהחברות הגדולות מעדיפות להתקדם בה היא של גיוסים פרטיים שבהם השווי שמתקבל גבוה יותר מאשר בגיוסים ציבוריים במניות בנאסד"ק או בורסה אחרת.

המשבר אילץ חברת טכנולוגיה כמו אי.סי.איי שתכננה קאמבק מרשים, הפעם בלונדון לפי שווי של 600 מיליון דולר, לדחות את התוכנית לאחר שהאינדיקציות ברוד שואו שקיימה באוקטובר היו חלשות. גם חברות כמו תופין או פיבר, שמתכננות הנפקות ל־2019 ייאלצו כנראה לחכות לאור המצב הרגיש בשווקים והצניחות בשערי המניות בארה"ב. ברמה הגלובלית, השוק ימתין להנפקה המתוכננת של אובר לפי שווי עצום של 120 מיליארד דולר. נכון שמדובר בהנפקה בקנה מידה יוצא דופן, אבל ההשפעה האפשרית שלה על שוק ההנפקות הראשוניות יכולה להיות גדולה.

נקודה מעניינת נוספת תתברר ב־2019, אם לאור השינויים בריביות בארה"ב ובעולם, ועימם סוף תקופת הכסף הזול, נראה יותר ויותר חברות חוזרות לאופציה של ההנפקות. הכסף הזול הוא אחד הגורמים לכך שקרנות השקעה הזרימו יותר ויותר כסף לחברות שנמנעו מהנפקה.

גולן חזני