")

ניתוח

בין הורדת הריבית לסיכוני המלחמה: הדילמה המורכבת של בנק ישראל

התמתנות האינפלציה דוחפת להפחתת ריבית, אך אי־הוודאות הביטחונית והפוליטית עלולה לבלום את המהלך. שלוש מטרות מתנגשות בו־זמנית: יציבות מחירים, תמיכה בצמיחה ובתעסוקה — ושמירה על יציבות השווקים

עוד לפני שהוועדה המוניטרית תתכנס באופן רשמי, כבר עכשיו ברור שמדובר באחת ההחלטות הקשות, המורכבות והטעונות ביותר שבנק ישראל נדרש לקבל מאז פרוץ המלחמה. לא בגלל שאין כיוון כלשהו - אלא דווקא משום שיש יותר מדי כיוונים בו־זמנית. וכאשר יש כל כך הרבה כיוונים - אז אין כיוון ברור. אין ספור אירועים מתרחשים בו־זמנית ומתנגשים חזיתית על רקע העובדה כי לבנק ישראל בעצם שלוש מטרות מקבילות: יציבות מחירים, תמיכה בצמיחה ובתעסוקה וכמובן יציבות השווקים. ברור כי הלחצים הם כלפי הורדה – אבל כאמור יש שלל שיקולים שבנק מרכזי חייב לשקול, בעיקר על רקע אי־היציבות הביטחונית, הגיאו־פוליטית והכלכלית.

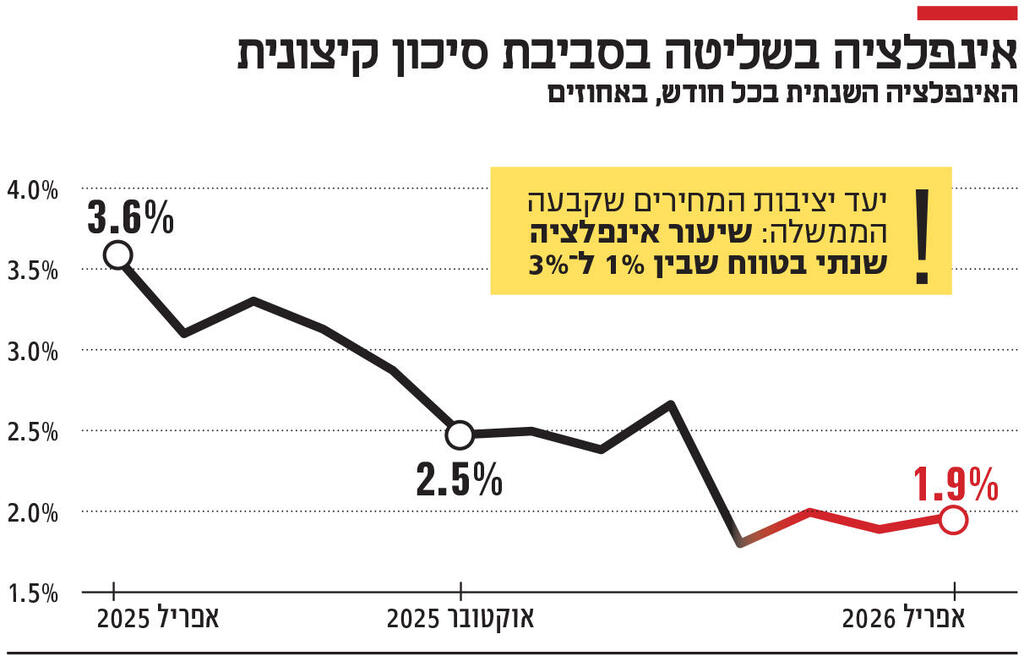

1. חוק בנק ישראל קובע כי היעד המרכזי של הבנק המרכזי הוא יציבות מחירים, והאינפלציה מתמתנת כאשר הדלק הסילוני מאחורי התהליך הדפלציוני הוא הייסוף של השקל, שלפי הבנק השווייצרי UBS הוא המטבע שהכי התחזק מול הדולר בתקופה האחרונה. כדי להבין עד כמה הסיטואציה חריגה, אפשר ללמוד מהריאיון שהעניק בשבוע שעבר המשנה לנגיד בנק ישראל, אנדרו אביר, לכלכליסט - ריאיון ששפך הרבה אור על המדיניות הצפויה של הנגיד אמיר ירון ועמיתיו. אביר, למעשה, אותת לראשונה בצורה כמעט מפורשת כי בנק ישראל עשוי לחזור ולהתערב בשוק המט"ח אם האינפלציה תמשיך לרדת לכיוון החלק התחתון של היעד. הוא התייחס לכיוון של העמקת הייסוף, ולא בכדי: גם ב־UBS הגדירו זאת השבוע כמעט באופן חד־משמעי.

בסקירה מיוחדת על ישראל והשקל, שהתבססה בין היתר על אותו ריאיון, כתבו האסטרטגים נמרוד מבורך ומאניק נריין כי ההתערבות מתקרבת לא כדי להגן על היצואנים או כאמצעי לניהול יתרות מט"ח – אלא כי אם שער החליפין יגיע ל־2.8 שקלים לדולר, האינפלציה עלולה לרדת אל מתחת לרצפת יעד יציבות המחירים שקבעה הממשלה (1%) כבר בקיץ הקרוב. זה אירוע דרמטי וחריג.

בזמן שהמדינות שוב נלחמות באינפלציה שמרימה ראש על רקע המלחמה באיראן, הכיוון בישראל הוא הפוך, בעיקר על רקע העצמאות האנרגטית הרחבה למדי שממנה נהנה המשק הישראלי. אפקט הייסוף על האינפלציה מתחיל להיות משמעותי מאוד, וב־UBS מציינים כי אינפלציית הסחירים - המהווה כ־37% מהמדד - כבר קרובה לאפס.

2. קשה לדמיין כי לפני פחות משנתיים בנק ישראל נאבק באינפלציה חריגה, בפיחות חד של השקל ובחשש מאובדן שליטה על המחירים. היום, לפחות לפי חלק מהתרחישים, הוא עלול למצוא את עצמו נאבק דווקא בסכנת דפלציה בגלל התחזקות מהירה מדי של המטבע המקומי. אבל זה בדיוק מה שהופך את החלטת הריבית הנוכחית לכמעט בלתי אפשרית. מפני שגם אם האינפלציה נראית כרגע בשליטה יחסית, סביבת הסיכון נותרת קיצונית. ישראל עדיין נמצאת בתוך מלחמה אזורית מול איראן. אף אחד לא יודע כיצד ייראו מחירי האנרגיה בעוד שבוע או חודש – אפילו לא בעוד יומיים, גם אם ייחתם הסדר ראשוני עם איראן. די באירוע אחד במצרי הורמוז, בשיבוש נתיבי שיט או בזינוק מחודש במחירי הנפט - כדי להפוך לחלוטין את תמונת האינפלציה.

כלומר, מצד אחד בנק ישראל רואה לנגד עיניו כוחות דפלציוניים חזקים: שקל חזק, אינפלציית סחירים נמוכה, היחלשות בביקושים וירידה בלחצי הליבה. מצד שני, הוא יודע שכל האירוע הזה יכול להתהפך במהירות אם שוק האנרגיה יחזור לבעור. ישראל איננה עצמאית לגמרי - היא עדיין תלויה בנפט, ועדיין מדד אפריל 2026 (1.2%) היה הגבוה ביותר בחודש זה מאז 2008 (אף על פי שיחסית לשאר המדינות ולציפיות, היה נמוך). ואם רוצים להוסיף עוד מורכבות לתמונה - כדאי לזכור כי הציפיות לאינפלציה מכל המקורות מעוגנות היטב ונעות בין 1.7% ל־2% - סביב אמצע יעד האינפלציה הממשלתית.

3. כל זה עוד לפני שנוגעים בבעיה השנייה: הצמיחה. כאן כבר התמונה הרבה יותר ברורה - והרבה יותר שלילית. נתוני הצמיחה לרבעון הראשון היו חלשים מאוד על רקע חידוש המלחמה מול איראן. התמ"ג התכווץ ב־3.3% במונחים שנתיים, הצריכה הפרטית נפגעה, והמשק שוב איבד מומנטום בעקבות ההסלמה הביטחונית. גם מדדי הפעילות השוטפים של בנק ישראל מצביעים על האטה: מדד הפעילות החודשית של בנק ישראל ירד באפריל – שוב, בפעם השלישית ברציפות.

דווקא ב־JPMorgan – הבנק הגדול בעולם, שגם התעניין במשק הישראלי בסוף השבוע – הדגישו כי יש סימנים ראשונים להתאוששות בפעילות באפריל. אך גם הם מסתייגים ומודים כי בנק ישראל ניצב בפני "קריאה צמודה מאוד" סביב שאלת הורדת הריבית. מבחינת הכלכלה הריאלית, יש טיעון חזק מאוד להתחיל להפחית ריבית כבר עכשיו. הריבית הריאלית בישראל מהגבוהות בעולם המערבי, האשראי יקר, שוק הנדל"ן ממשיך לדשדש, והמגזר העסקי פועל בתוך סביבה כמעט בלתי אפשרית של גיוסי מילואים, שיבושי עבודה, עלויות ביטוח ומימון גבוהות ואי־ודאות ביטחונית מתמשכת. זה, בלי לקחת בחשבון את התעשיינים היצואנים שממש, אבל ממש, סובלים.

אלא שגם כאן, המציאות מסתבכת: בנק ישראל חייב לחשוב לא רק על ההווה אלא גם על היום שאחרי, ואם הלחימה תדעך יחסית מהר, המשק הישראלי עלול לעבור במהירות למצב של "התפרצות" ביקושים כבושים. זה קרה אחרי סבבי הלחימה הקודמים, והדבר האחרון שבנק ישראל רוצה הוא להפחית ריבית מוקדם מדי – כפי שציין לא פעם ירון בעצמו – ואז למצוא את ישראל מול גל אינפלציוני חדש בתוך חודשים ספורים המחייב העלאת ריבית מחודשת.

4. וכאן נכנס היעד השלישי של בנק ישראל: יציבות פיננסית ומאקרו־כלכלית בזמן של אי־ודאות ואי־יציבות קיצונית. בנק ישראל כבר אינו פועל בתוך סביבת מאקרו "רגילה". הוא מנהל מדיניות בתוך מציאות גיאו־פוליטית נפיצה, שבה כל החלטה מוניטרית מושפעת ממלחמה אזורית, מתנודתיות בשווקים, משוק המט"ח ומהסיכון הפוליטי. ב־JPMorgan כתבו במפורש כי אחד הגורמים המרכזיים לזהירות של בנק ישראל הוא אי־הוודאות הגיאו־פוליטית, וכי הבנק המרכזי הישראלי הוכיח בשנתיים האחרונות חוסר רצון מובהק לבצע הורדות ריבית משמעותיות בתוך תקופות של אי־ודאות ביטחונית.

זה לא מפתיע. במציאות הישראלית המשוגעת, "שמרנות" חייבת להיות המצפן האולטימטיבי, קל וחומר כאשר ישנה ממשלה פופוליסטית המסרבת לקחת כל אחריות. מנגד, בניגוד לאינטואיציה, רמת ה־CDS ל־5 שנים של ישראל, המדד לפרמיית סיכון המתקרבת ל־60 נקודות, מחקה את כל העלייה שצברה מאז אסון ה־7.10, ואף נמוכה מזו שנרשמה ערב החקיקה של ההפיכה המשטרית. השאלה היא האם הירידה משקפת את המצב הנוכחי או הימור על תרחיש של רגיעה מול איראן וחילופי שלטון בישראל.

5. המצב מסתבך עוד יותר בגלל הפוליטיקה. ברקע לכל ההחלטה הזו נמצאת גם מערכת בחירות שמתחילה להתקרב, כלכלת בחירות "על מלא", הפועלת בכל הכוח ומובילה למדיניות פיסקאלית שהיא ממילא מרחיבה מאוד. הגירעון צפוי לזנק גם השנה, הוצאות הביטחון עצומות – ועוד בדרך למעלה – הלחצים הפוליטיים להגדלת הוצאות רק מתעצמים, והממשלה פועלת בתוך אווירה פופוליסטית כמעט קבועה.

לפי הסקירה של UBS השווקים אומנם מתמקדים כרגע יותר בוול סטריט, בהייטק ובזרמי ההון, ופחות בפוליטיקה המקומית. אך אי־הוודאות הפוליטית סביב הבחירות והתקציב נותרת גבוהה מאוד, והערפל יירד רק לקראת תקציב 2027, שלא ברור מי יגבש אותו. מנקודת מבט של בנק ישראל, זו עוד סיבה לזהירות: כאשר המדיניות הפיסקאלית מרחיבה ופופוליסטית, אסור לבנק המרכזי, שנותר המבוגר האחראי האחרון, להיראות "יוני" מדי, ולהרפות.

וכך נוצר מצב כמעט פרדוקסלי: כל הטיעונים בעד הורדת ריבית נכונים. בד בבד, גם כל הטיעונים נגד הורדת ריבית נכונים באותה מידה. כמו שהיטיב להגדיר זאת פרופ' אורי חפץ, החבר החיצוני הבודד שמכהן בוועדה המוניטרית, בריאיון לכלכליסט לפני שבוע: "קבלת החלטות ברגעים אלו דומה להטסת מטוס מהמראה האחורית. אתה לא יכול להסתכל בחלון הקדמי, אפילו לא בחלונות הצדדיים".

ההחלטה היום היא הרבה מעבר להחלטת ריבית, היא ניהול סיכונים תחת תנאים קיצוניים.