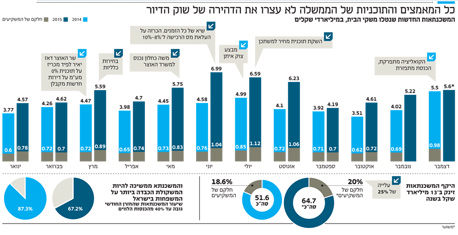

שיא חדש: זינוק של 25% בנטילת משכנתאות ב־2015

זניחת תוכנית 0% מע"מ אחרי הקיפאון הזמני שיצרה לטובת יוזמות להגדלה עתידית של היצע הדירות הובילה לאובדן אמון הציבור ביכולת הממשלה לצנן את שוק הדיור. 2015 צפויה להסתיים בנטילת משכנתאות בסכום שיא של 65 מיליארד שקל על רקע הריבית הנמוכה שמדרבנת את הקונים

היקף המשכנתאות החדשות שנטלו משקי הבית בישראל מהבנקים ב־2015 גדל ב־25%, ל־64.7 מיליארד שקל, בהשוואה ל־2014.

הגידול מעיד על כך שעל אף כל הצעדים שנקטו שתי הממשלות האחרונות בראשותו של בנימין נתניהו, שחרטו על דגלן את המאבק ביוקר המחיה ומצוקת הדיור, הן לא הצליחו לעמוד ביעדים שהציבו לעצמן - להפך; מחירי הדיור ממשיכים לעלות, וההוצאה החודשית של משק בית ממוצע על דיור היא שליש מהכנסתו. לפי ההערכות, חלקם של המשקיעים בשוק המשכנתאות צפוי להיות גבוה מ־20% ב־2015.

לפי בדיקת "כלכליסט", היקף המשכנתאות החדשות צפוי לעמוד על 5.6 מיליארד שקל בדצמבר - נתון גבוה בכ־7% בהשוואה לנובמבר. כלומר, מגמת העלייה מורגשת גם בסוף השנה.

אחרי הקיפאון הקצר

הגידול בהיקף המשכנתאות אינו מפתיע, הואיל ומדיניות הריבית הנמוכה של בנק ישראל מעודדת את הפעילות הכלכלית במשק ומוזילה את מחיר ההלוואות בשוק, כך שהביקושים לדירות גדלים.

יוזמת 0% מע"מ על דירות חדשות מקבלן שהוביל שר האוצר הקודם יאיר לפיד הקפיאה את השוק למשך כמה חודשים, שכן רוכשים רבים ציפו לכך שהיוזמה תיכנס לתוקף והמחירים יצנחו, אך פירוקה של הקואליציה והקדמת הבחירות חיסלו לחלוטין את היוזמה והחזירו את הציבור שהמתין על הגדר לשוק.

אך כשהציבור שב לרכוש דירות, כבר היו המחירים גבוהים משהיו טרם הכריז לפיד על תוכנית הדגל שלו.

עקב זאת נרשמה עלייה של 13% בהיקף ההלוואות לרכישת דירות למגורים ברבעון הראשון של 2015 (ינואר–מרץ), בהשוואה לרבעון המקביל ב־2013. אם משווים את היקף המשכנתאות לרבעון שקדם לרבעון הזה, מדובר בעלייה של 18%.

אפקט מס הרכישה

לאחר שהתבררו תוצאות הבחירות הכריז המועמד הבכיר לתפקיד שר האוצר החדש משה כחלון שברצונו להילחם במשבר הדיור על ידי הגדלת היצע הדירות, כולל דירות להשכרה, באמצעות תוכניות ורפורמות שונות, ובראשן תוכנית מחיר למשתכן.

אך הפעולה הראשונה שביצע כחלון לאחר שנכנס למשרד האוצר היתה העלאת מס הרכישה למשקיעים מ־5% ל־8% על דירות שמחירן עד 4.8 מיליון שקל, ומ־8% ל־10% לדירות שמחירן גבוה מסכום זה.

המהלך נועד לצנן את המשקיעים - רוכשי דירה שנייה ומעלה - שקנו עוד ועוד דירות, כדי להוריד את המחירים בשוק הדיור.

כחלון הודיע על הקדמת העלאת מס הרכישה בסוף יוני, וההודעה גרמה להתנפלות דרמטית של משקיעים על דירות. וכך נוצר המצב שבו מתוך 36 אלף דירות שנמכרו ברבעון השני של השנה (אפריל–יוני) רכשו המשקיעים כ־12 אלף דירות, רובן באזור המרכז.

הרכישות בוצעו באמצעות נטילת משכנתאות בסכומים גבוהים בכ־34% בהשוואה לרבעון המקביל ב־2014 (וגבוהים ב־18% מהרבעון השני של 2015), וכך שבר יוני את שיא כל הזמנים כשמשקי הבית נטלו משכנתאות חדשות בהיקף של 7 מיליארד שקל.

בפועל, מי שמיהר לרכוש דירה לפני שיעלה מס הרכישה חסך לעצמו בין 50 אלף שקל למאות אלפי שקלים - תלוי בשווי הנכס שרכש.

חודש השיא יצר רוויה מסוימת בקרב המשקיעים, והיא התבטאה בירידה דרמטית של 70% במספר העסקאות שביצעו משקיעים ברבעון השלישי של 2015 (יולי–ספטמבר).

הירידה הבולטת ביותר אמנם נרשמה באזור תל אביב - כ־45% בהשוואה לרבעון הקודם - אך היא הורגשה היטב גם ביתר חלקי הארץ.

לציבור אין סנטימנטים

תוכנית הדגל של כחלון - מחיר למשתכן - יצאה לדרך בחודש יולי. במסגרת התוכנית ישווקו אלפי דירות במחיר מופחת בזכות שיטת המכרז החדשה, שבה הזוכה הוא מי שמציע את המחיר הנמוך ביותר לצרכן, ובתוך כך הוא מחויב למפרט שקבע משרד השיכון. כחלון בונה על כך שהתוכנית תוסיף להיצע בשוק דירות רבות במחיר זול מאוד, שגם יגררו את סביבת המחירים כלפי מטה.

אך עושה רושם שהציבור אינו נוטה לפתח רגשות כלפי פרויקטים ממשלתיים וההצהרות המפוארות של משרד האוצר, וברבעון הרביעי של 2015 ( אוקטובר-דצמבר) נרשמו עליות בביקוש למשכנתאות ובסכום הכולל שלהן.

עם זאת, לנוכח הפרסומים על אודות שיווקי קרקעות מוצלחים באזורי ביקוש במסגרת התוכנית החלו זוגות צעירים ומשפרי דיור לבחון את צעדיהם, כך שבדצמבר הורגשה האטה מסוימת בביקוש למשכנתאות בהשוואה לחודשי הקיץ הלוהטים.

כמו כן, מי שנטל משכנתא לקראת סוף השנה כנראה הרוויח, שכן הבנקים רוצים לעמוד ביעדים השנתיים שלהם, ולכן מעניקים משכנתאות בתנאים טובים יותר ללווים. הצינון הקל בביקוש בוודאי הוסיף לכושר המיקוח של הלקוחות.

נוטלי המשכנתאות בחודש דצמבר מצטרפים לרוב הציבור שהוצאתו על דיור ממשיכה להיות גדולה וכבדה. לפי נתוני בנק ישראל, השנה לא נרשמו שינויים בסך ההוצאה של משק בית לדיור - החזרי המשכנתא החודשיים של כ־70% ממשקי הבית מהווים עד 40% מהכנסתם החודשית.

ב־2013 קבע בנק ישראל תקנות חדשות שלפיהן לא יעלה ההחזר החודשי על 50% מההכנסה של משק הבית. היה אפשר לחשוב שההגבלה תביא לירידה בהיקף המשכנתאות, אך משום שמחירי הדיור נסקו, גדל היקף ההחזרים גם במגבלה הזאת.

החלטת בנק ישראל אמנם נועדה להגן על לווים מהיקלעות למצבים שבהם הם ייכנסו לפיגור בהחזרים, אבל היא גורמת להתייקרות המשכנתאות משום שהיא מאריכה את משך חיי ההלוואה.

על ריביות וחששות

סביבת הריבית הנמוכה שבנק ישראל מנהיג בשנים האחרונות, והצפי לעלייה מתונה בעקבות החלטת הבנק המרכזי האמריקאי להעלות את הריבית ב־0.25% מ־0%–0.25% ל־0.25%–0.5% במסגרת העלאה מדורגת, גרמו לשליש ממשקי הבית לבחור במסלול פריים להחזר המשכנתא - מסלול שההחזרים החודשיים בו תלויים בהחלטת בנק ישראל.

מסלול הפריים הוא מסלול מבוקש, משום שהוא אינו כולל הצמדה למדד, כך שמרכיב הקרן בהחזר ההלוואה יורד עם השנים, שלא כמו במסלולים שצמודים למדד. המסלול הזה אינו כולל עמלת פירעון מוקדם, כך שאפשר לשנות או להחזיר את ההלוואה בכל עת - מה שמבטיח את הקטנת הסיכון בתקופות שבהן הריבית עולה.

נוסף על כך, ב־2011 הגביל בנק ישראל את רכיב ההלוואה המשתנה מסך המשכנתא לעד שליש מהיקף ההלוואה, במטרה להקטין את הסיכוי של הלווים להיקלע לקשיים בהחזרי המשכנתא בתקופות שבהן הריבית נמצאת במגמת עלייה.

ברבעון השני של 2015 - שבו נרשם החודש החזק בכל הזמנים - היתה האינפלציה החזויה שלילית, ולכן החליט בנק ישראל להפחית את שיעור הריבית ל־0.1% - שפל של כל הזמנים. הנתון הזה, בתוספת בהלת הרכישות לפני העלאת מס הרכישה, גרמו למשקיעים לקחת הלוואות במסלול של ריבית קבועה לא צמודה למדד. כלומר, הריבית קבועה לכל אורך חיי ההלוואה, כך שמדובר על החזרים קבועים וידועים מראש.

החשש העיקרי של נוטלי ההלוואות במסלול זה הוא מפני ירידת ריבית, משום שעמלת הפירעון המוקדם על ההלוואה במסלול זה היא גבוהה לאור הוודאות בנוגע לגובה ההחזרים החודשיים. אך באותה תקופה הריבית היא אפסית. כלומר, היא לא ממש יכולה לרדת יותר. שליש ממשקי הבית בחרו במסלול זה ב־2015.