בעקבות בדיקת "כלכליסט": עמלות ני"ע לא ייקבעו לפי גובה התיק המנוהל

בנק ישראל שוקל לבצע רפורמה שתגדיר עמלות קבועות, ולא כאלו הנגזרות מהיקף הנכסים, לצד ביטול דמי המשמרת. השבוע חשף כלכליסט כי הבנקים הגדולים מתנים מתן ייעוץ פיננסי ללקוחות בתיק מינימלי של 200 אלף שקל

בנק ישראל רומז כי הוא שוקל לשנות את מודל גביית העמלות על ניהול תיק ניירות ערך באופן שיתמרץ את הבנקים לתת שירות ייעוץ השקעות לכלל האוכלוסיה ולא רק ללקוחות המשקיעים סכומי כסף גבוהים.

"לכל אחד שמורה הזכות"

בתחילת השבוע חשף "כלכליסט" כיצד הבנקים הגדולים – לאומי ופועלים – מתנים מתן ייעוץ פיננסי ללקוחות הבנק בסכום כספי לייעוץ שלא יפחת מ־200 אלף שקל ואילו דיסקונט מתנה את הייעוץ בסכום מינימום של 100 אלף שקל. רק בנק מזרחי והבנק הבינלאומי הצהירו כי אין להם שום רף מינימום למתן ייעוץ פיננסי וכי כל לקוח של הבנק זכאי לייעוץ כזה. בעקבות הפרסום פנה "כלכליסט" לרשות ני"ע ולפיקוח על הבנקים. בפיקוח על הבנקים ציינו כי "לכל אדם שמורה כמובן הזכות לקבל ייעוץ השקעות, אם לא בבנק אז מגורם עסקי אחר (למשל יועץ עצמאי בתשלום – ר"ב).

השירותים שבנקים מחוייבים לתת ללקוחותיהם מנויים בסעיף 2 לחוק הבנקאות (שירות ללקוח) ומתן ייעוץ השקעות אינו נמנה עליהם, מה גם שנכון להיום לא נגבית בעבורו עמלה נפרדת". זה היה החלק הראשון של התגובה שלכאורה לפיה מכיוון שייעוץ השקעות לא כרוך בעלות מצד הלקוח ולא נמנה בסל שירותי הבסיס שחובה לספק ללקוח מכוח חוק, אין מקום לחייב את הבנקים לתתו לכל מאן דבעי.

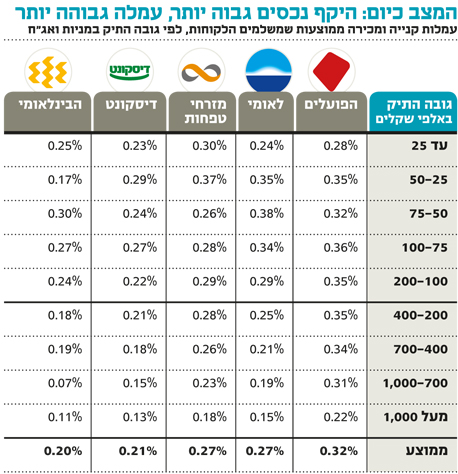

אלא שהחלק השני של התגובה חשף כי בבנק ישראל מבינים שהיועץ בבנק בפועל כן מקבל תשלום מהלקוח, אך באופן עקיף – דרך עמלות שהוא גובה ממנו על ניהול תיק ניירות ערך. מדובר בעיקר בשני סוגי עמלות – עמלות קנייה ומכירה ועמלת דמי משמרת (עמלת ניהול תיק).

שני סוגי עמלות אלו נגזרים מהיקף הנכסים המושקעים, באופן המתמרץ את הבנקים לתת ייעוץ רק ללקוחות עם סכומי כסף גבוהים המניבים הכנסות גבוהות יותר מעמלות. וכאן בדיוק יכול הפיקוח על הבנקים להיכנס לתמונה. בסיפא של התגובה נכתב כי "לאחר תיקונים שונים שבוצעו בתחום, נושא העמלות הנגבות על ניהול תיק ני"ע במערכת הבנקאית נבחן בימים אלו מחדש על ידי הפיקוח על הבנקים".

לאחרונה הורה בנק ישראל לבנקים לפרסם ברבים את עמלות הקנייה והמכירה ודמי המשמרת הממוצעים שגובה כל בנק מכלל לקוחותיו כדי לתת ללקוחות אינדיקציה האם הם משלמים עמלות מנופחות או לא. אלא שלפי התגובה של בנק ישראל, ובשיחות עם גורמים בענף, מתברר כי בבנק ישראל בוחנים לשנות את מודל העמלות באופן שיתמרץ את הבנקים לתת ייעוץ לכל מי שיחפוץ בכך ללא קשר בגובה התיק שלו. ואמנם, השיטה שבה העמלות נגבות כיום כנגזרת מהיקף ההשקעות, מעודדת בהגדרה ייעוץ לאנשים עם כסף בלבד. בבנק ישראל בוחנים אם כן לשנות את המודל ולייצר למשל עמלות קבועות או קבועות חלקית (על בסיס היקפי תיק שונים בטווחים גדולים) כדי למנוע את התמריץ למתן ייעוץ ללקוחות בעלי כסף. עוד בוחנים בבנק ישראל לבטל כליל את עמלת דמי המשמרת שהיא עמלה הנגזרת מהיקף התיק המנוהל של הלקוח ומבלי שברור מדוע הלקוח משלם אותה (לכאורה על עצם קיומו של תיק ניירות ערך אצל הבנק).

רשות ני"ע: "לא מתערבים"

ברשות ני"ע, שמפקחת על מערך הייעוץ הפיננסי בבנקים, בחרו בתגובה לקונית יותר: "הרשות פועלת במגוון רחב של מישורים להנגשת השירותים המפוקחים על ידה לציבור הרחב ולפיקוח על ההתנהלות התקינה של הגורמים המעניקים אותו, אולם אינה מתערבת בשיקולים עסקיים או בהיבטים שאינם במסגרת תחום אחריותה". במילים אחרות, ברשות סבורים כי כפי שהבנקים מציעים שירות מועדף ללקוחות שמנהלים בבנק סכומי כסף גבוהים (כמו שירות בנקאות פרטית ומתן תנאים עדיפים לניהול חשבון ניירות ערך ועמלות מוזלות, כמו גם פטור מעמלות עו"ש) גם במקרה של ייעוץ פיננסי, יש יתרון ברור לגודל. הבנקים לעומת זאת מעדיפים לנמק את המגבלה לייעוץ ללקוחות עם זכומי כסף קטנים יותר בחוסר יכולת לבנות תיק מאוזן ומפוזר ללקוחות כאלה.