הציבור לווה יותר ויותר ושום רגולטור לא מזהה את הבעיה

חובות הציבור לבנקים, בייחוד בתחום הדיור, הולכים ותופחים בכל שנה, בזמן שהמשכורות והצמיחה במשק מדשדשות מאחור. לבנק ישראל אין נתונים כדי לחזות את יכולת הלווים להחזיר את ההלוואות, ואיש לא יודע מה באמת יקרה אם האבטלה פתאום תעלה

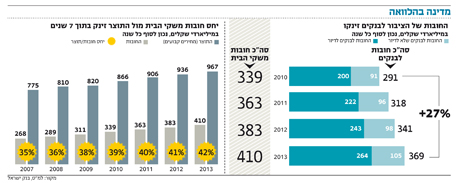

גרף מספר שבע בהודעה לעיתונות שבנק ישראל שלח ביום חמישי שעבר מספר בעצם את כל הסיפור של השנים האחרונות, לפחות בכל הקשור לחובות. מצד אחד גרף יורד, מצד שני גרף עולה. תנועת מספריים. מה שיורד בשנים האחרונות, ובעקביות מאז סוף 2011, הוא החובות של המגזר העסקי בישראל - של החברות הגדולות. מה שעולה, במקביל, הוא החובות של משקי הבית בישראל.

במילים אחרות, בשנים האחרונות החברות הגדולות והמגזר העסקי כולו מורידים את רמת המינוף, בין היתר כלקח מהשתוללות האשראי עד שנת 2008 (לפני פרוץ המשבר), ובעיקר משום שמי שלמדו את הלקח הזה הם הבנקים וגופי הפנסיה. אלא שכמו מים, גם נהרות האשראי שואפים לפרוץ דרך ולהגיע ליעדם, ואם הבנקים נותנים פחות הלוואות למגזר העסקי, סופן של ההלוואות האלה להגיע לכיסו של הציבור הישראלי.

אפילו בנק ישראל כותב זאת, בלשונו המנומסת: "בשנתיים האחרונות חלה תחלופה מסוימת בין האשראי שהעמידו הבנקים למגזר העסקי לבין האשראי למשקי הבית. מסוף 2011 ירדה יתרת החוב של המגזר העסקי לבנקים מ־405 מיליארד שקל ל־390 מיליארד שקל. מנגד עלתה יתרת החוב של משקי הבית לבנקים מכ־320 מיליארד שקל ל־370 מיליארד שקל. מרבית העלייה בחוב של משקי הבית מקורה באשראי לדיור".

קראו את המספרים האלה בתשומת לב. בזמן שהמגזר העסקי הוריד את החובות שלו לבנקים ב־15 מיליארד שקל, הציבור - המשפחות הישראליות - הגדיל את החובות שלו לבנקים ב־50 מיליארד שקל. וכל זה בתוך שנתיים בלבד, ובעיקר בגלל מחירי הדיור. אבל לא רק. בהתחשב בסך חובות משקי הבית, החוב הממוצע למשק בית בישראל עומד על כ-178,261 שקלים.

לווים בשביל לקבל משכנתא

עיון מדוקדק במספרים מציף את הבעיה הבאה: הקצב שבו גדלו חובות המשפחות הישראליות ב־2013 גבוה יותר מקצב הצמיחה של המשק כולו בשנה זו. ליתר דיוק, החובות של הציבור גדלו ב־7.1%, והצמיחה במשק מדשדשת הרחק מאחור (לפי אומדני הלמ"ס האחרונים, במחצית השנייה של 2013 צמח המשק בקצב שנתי של 2.8%, כלומר בפחות מחצי מקצב גידול החובות). זה כבר כמה שנים טובות שהיחס בין היקף החובות לבין התוצר רק עולה - בשנת 2006 החובות של משקי הבית היו 34% מהתוצר ובשנת 2013 הם כבר 42% מהתוצר.

גם אם משווים את קצב הגידול של חובות משקי הבית לעלייה בשכר הממוצע מתקבלת תמונה קודרת. על פי נתוני הלמ"ס, בשנה האחרונה (נובמבר 2012 עד נובמבר 2013) גדל השכר הממוצע ב־1.8%. במילים אחרות, החובות של משקי הבית גדלו בשנה האחרונה פי ארבעה מאשר השכר של משקי הבית. מאחר שמרבית הגידול בחובות נובעת מהמשכנתאות שהציבור לוקח, המסקנה הבלתי נמנעת היא כי גם בשנת 2013 רכש הציבור הישראלי דירות במחירים שפשוט גדולים על המשכורת שלו.

נתון חשוב שעולה מההשוואה בין 2012 ל־2013 הוא שקצב הגידול של משכנתאות שבנק ישראל מסווג כ"הלוואות מהבנקים שאינן למטרות דיור" עלה משמעותית. הקפיצה הזאת יכולה לנבוע מכמה גורמים, למשל מהעובדה שהלקוחות זקוקים להלוואות האלה יותר מבעבר כי נעשה יקר מדי לחיות בזמן שהמשכורות לא עולות כמו יוקר המחיה. וייתכן שהזינוק נובע מסיבה אחרת, שגם היא קשורה למחירי הדיור הגבוהים. בשנה החולפת, בגלל הוראות בנק ישראל, נעשה קשה יותר עבור זוגות צעירים לקחת משכנתא. שיעור המינוף המקסימלי הוגבל, שיעור ההחזר החודשי ביחס למשכורת הוגבל, שיעור המשכנתא שיכול להיות במסלול של ריבית משתנה הוגבל, והוטלו מגבלות נוספות.

")

במציאות כזו לזוגות הצעירים הרבה יותר קשה לקחת משכנתא, אבל הם נוטלים את המשכנתאות האלה בכל זאת. איך? או שההורים עוזרים להם באמצעות סכומים גדולים יותר מבעבר או שהם פשוט מגייסים הלוואות נוספות (לעתים נוסף לעזרה מההורים) רק בשביל להגיע להון העצמי המינימלי שהם צריכים להציג לבנק. כלומר, זוג צעיר יכול לקחת הלוואה מבנק לאומי ולהציג אותה לבנק הפועלים כהון עצמי כדי לקבל בעזרתה משכנתא. ההלוואה הראשונה לא תיספר בידי בנק ישראל כהלוואה למטרת דיור, אלא כהלוואה כללית, וכך למעשה המגבלות ייעקפו והבור שמשקי הבית כורים לעצמם יגדל.

חומרת המצב לא ידועה לאיש

כל עוד שיעור האבטלה במשק נמוך (לפחות על פי הלמ"ס), החשש מפני איבוד היכולת להחזיר את החובות נמוך. הרי בסופו של דבר הציבור מחזיר את החובות מהמשכורת שלו. כל עוד יש עבודה, יש משכורת, אבל אם המשק ייקלע למיתון חריף והאבטלה תזנק בבת אחת, אנשים רבים יאבדו את מקום העבודה ואיתו את היכולת להחזיר את ההלוואות, ואלה ימשיכו לתקתק כמו שעון.

כל עוד ההחזר החודשי על ההלוואות נמוך, הקושי להחזיר את החובות, גם במקרה של אובדן עבודה, יכול להיות נסבל, איכשהו. ואולם, אם כבר היום יש משפחות ישראליות רבות ש־40% ממשכורת הנטו החודשית המשותפת שלהן מוקדשים להחזר חובות, הרי שבמצב של גל אבטלה חמור היכולת להמשיך לעמוד בהחזר החובות תרד במהירות לקרוב לאפס. זה בדיוק הצוק הפיננסי של הציבור הישראלי, ולרוע המזל אין לנו דרך לדעת אם אנחנו עומדים קרוב לקצהו או לא.

בנק ישראל לא אוסף נתונים על משקי הבית שלוקחים את ההלוואות האלה. ממעוף הציפור, במאקרו, המצב נראה סביר. אבל מי יודע איך נראית תמונת המיקרו? בנק ישראל לא יודע אם מי שמעמיסים על עצמם חובות הם זוגות צעירים או לא. הוא גם לא יודע אם מי שמעמיסים על עצמם חובות הם אנשים בעלי הכנסה נמוכה, בינונית או גבוהה. בינתיים הוא פשוט לא מבקש את הנתונים האלה מהבנקים.

ומה עם הבנקים? הם יודעים, אבל בערך. כלומר, כל בנק יודע למי הוא עצמו נתן משכנתאות והלוואות ואם האנשים האלה מסוגלים להחזיר אותן או לא, אך הוא לא יודע אם מי שהגיע לקחת משכנתא לקח גם כמה הלוואות מבנקים אחרים. הוא לא יודע אם לאנשים האלה יש במקביל הלוואות לרכישת רכב או הלוואות בכרטיסי האשראי או הלוואות מגופי הפנסיה שלהם.

המחסור הזה בנתונים עלול להצביע על בעיה שמתפתחת מתחת לאפו של הרגולטור. בשיחות עם בעלי תפקידים בבנק ישראל וכן בשאר הבנקים מסבירים כולם כי מערכת מתן ההלוואות בישראל, בייחוד משכנתאות, היא מערכת שמרנית. עוד מסבירים כי השינוי בדפוסי הצריכה בישראל אכן דוחף את משקי הבית להגדיל את החלק בצריכה שלהם שמבוסס על אשראי ולא על הכנסה בפועל, אולם אנחנו עדיין רחוקים מהרמות של בריטניה או של ארה"ב.

ייתכן. בהיעדר נתונים קשה לדעת אם הפקידים שאננים מדי ואם החשש מפני התנפחות בועת אשראי למשקי הבית הוא ממשי או מוגזם. לרוע המזל, יש רק דרך אחת לגלות.

לא לווים רק מהבנקים: החוב לחברות האשראי זינק ב־13% בתוך שנה

החוב של משקי הבית לא תופח רק באפיק הבנקאי. לפי בנק ישראל, הגופים המוסדיים וחברות כרטיסי האשראי חילקו יותר ויותר אשראי לציבור בשנה שעברה. ב־2013 העמידו החברות אשראי בהיקף של כ־5 מיליארד שקל למחזיקי הכרטיסים, עלייה של 13% בהשוואה ל־2012 וזינוק של 34% בהיקף האשראי שחילקו לצרכנים בהשוואה ל־2009. מכיוון שלגופים החוץ־בנקאיים עדיין אין דרך מספיק מקיפה להעריך את הסיכון שקיים באשראי שהם מחלקים, הריבית לאותן הלוואות גבוהה מאוד - דבר שרק מגדיל את החוב.

במהלך 2013, כשהריבית ירדה עד שהפריים עמד על 2.5%, ישראכרט, הגדולה מבין חברות כרטיסי האשראי, גבתה ריבית שנתית ממוצעת של 9% על האשראי שהעמידה. לאומי קארד גבתה 8.6% ואילו כאל, שהלוותה בשנה האחרונה למחזיקי כרטיסיה 2 מיליארד שקל, גבתה לא פחות מ־11.2%.

לצד זאת, החוב הגדל של משקי הבית גורם לצרכנים לחשוב פעמיים לפני שהם מוציאים את כרטיס האשראי מהכיס. מהדו"חות השנתיים של שלוש חברות האשראי עולה כי קצב הגידול בצריכה הפרטית מאט, ואף אחת מהן לא סיימה את השנה עם צמיחה בהיקף העסקאות שביצע הציבור באמצעות כרטיסיהן. במשק שבו השימוש בכרטיסי האשראי הולך וגובר, העובדה הזאת בהחלט צריכה להדליק נורה אדומה.

תומר ורון