מדד אלרוב: רכישת דירה ממוצעת דורשת 27 שנות עבודה

מתחילת העשור היכולת של משק בית לרכוש דירת 4 חדרים ממוצעת התרחקה בארבע שנות הכנסה. בינתיים, על רקע הקורונה, חלה ירידה של 1% במחירי דירות

מספר שנות ההכנסה הנדרש לרכישת דירה עלה בארבע שנים בממוצע מתחילת העשור ל־27 שנה, כך עולה ממדד מכון אלרוב לחקר הנדל"ן, שנערך על ידי פרופ' דני בן שחר וירין מני, בפקולטה לניהול ע"ש קולר באוניברסיטת תל־אביב בשיתוף "כלכליסט". מדד שנות ההכנסה נמצא בשימוש במדינות רבות ומאפשר בחינה אמיתית של מצב רוכשי הדירות. למרות זאת משרד השיכון הפסיק לפרסם את הנתון הזה לפני כמה שנים.

המדד מציג את היחס בין מחיר דירת 4 חדרים טיפוסית לבין ההכנסה השנתית נטו (לאחר מס) למשק בית, בהנחה שמשק הבית מקדיש את כולה לרכישת דירה. נמצא כי בעוד ב־2014-2011 נדרשו 7.2-7.1 שנות הכנסה, ב־2018־2020 נדרשו 8.2-8.1 שנים. עם זאת, כאשר מתרגמים לנתונים ריאליים שלפיהם רק כ־30% מההכנסה הפנויה מוקדשים לדיור, מדובר ב־23 שנה שנדרשו בתחילת העשור, לעומת 27 שנה בסופו.

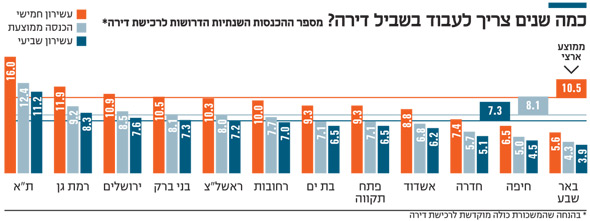

בבחינה לפי ערים ולפי ממוצע ההכנסה של העשירונים החמישי והשביעי, ולפי נתונים ריאליים של שליש מההכנסה הפנויה, בעלי הכנסה נטו ממוצעת למשק בית (שעמדה ברבעון השני על 20.7 אלף שקל) יכולים לרכוש דירה בבאר שבע בתוך 13 שנה, בחיפה בתוך 16.5 שנה, בחדרה בתוך 19 שנה, באשדוד בתוך 22.6 שנה, בפתח תקווה ובבת ים בתוך 23.6 שנה, ברחובות בתוך 25.6 שנה, בראשון לציון בתוך 26.6 שנה, בירושלים בתוך 28.3 שנה, ברמת גן בתוך 30.6 שנה, ובתל אביב בתוך 41 שנה.

לדברי פרופ' בן שחר, אחד הדברים שהיו עשויים להשפיע על חישוב המדד הוא הזינוק בשכר הממוצע בתקופת הקורונה, שבה מרבית העובדים שיצאו ממעגל העבודה השתייכו לעשירוני ההכנסה הנמוכים שתורמים להורדת השכר הממוצע: "ברור שזו הטיה טכנית במדידת השכר הממוצע. לפיכך במדידה שערכנו נטרלנו את העלייה החדה בשיעור של כ־10% בשכר הממוצע. במקום זאת הנחנו הנחה שמרנית שלפיה לא השתנה השכר הממוצע במהלך הרבעון השני".

בעוד לאורך תקופה של שנים המגמה הצביעה על הידרדרות במצב רוכשי הדירות, ברבעון השני השנה נרשמה התייצבות במצבם עם שיפור מזערי. ההחזר החודשי הממוצע הנדרש למשכנתא לרכישת דירת 4 חדרים ממוצעת (בשיעור מימון של 70%) ירד ב־0.1% לעומת הרבעון הראשון, ועומד על 7,714 שקל. ההון העצמי הממוצע הנדרש לרכישת דירת 4 חדרים ממוצעת (כך שהתשלום החודשי השוטף למשכנתא לא יעלה על 30% מההכנסה הממוצעת נטו של משק בית ממוצע) עמד ברבעון השני על 878 אלף שקל, ומשקף ירידה של 1.2% לעומת הרבעון הראשון. בהשוואה לרבעון המקביל אשתקד, ההון העצמי הממוצע הנדרש לרכישת דירה ירד ב6.3%. לפי פילוח עירוני, בשש ערים מתוך 12 הערים שנבחנו חלה ירידה בהון העצמי הנדרש, ובשש אחרות נרשמה עלייה.

השינויים המזעריים במדדים נובעים משני פרמטרים מרכזיים: מחירי הדירות והריבית הממוצעת על המשכנתאות, שפעלו בכיוונים מנוגדים ולמעשה כמעט וביטלו זה את זה. מחירי הדירות ב־12 הערים שנבחנו ירדו בממוצע ב־1% ברבעון השני בהשוואה לרבעון הראשון. ואילו ריבית המשכנתאות עלתה ב־0.11 נקודות האחוז.

בחלוקה לפי עשירונים, נמצא כי ההחזר החודשי למשכנתא שמשק בית בעשירון השישי יכול לעמוד בו (באופן שההחזר החודשי אינו עולה על 30% מההכנסה נטו של משק הבית) מאפשר לו לרכוש דירה בבאר שבע, חיפה וחדרה בלבד, ומשק בית בעשירון השביעי מסוגל לעמוד בהחזר חודשי גם באשדוד, פתח תקווה ובת ים. משק בית בעשירון השמיני יכול לעמוד בהחזר משכנתא גם ברחובות, ראשון לציון, בני ברק וירושלים. החזר חודשי של דירה בתל אביב מתאפשר רק לעשירון העשירי.