ההחלטה שתעלה ביוקר לבעלי דירות בתל אביב

חוות דעת של המשנה ליועמ”ש ארז קמיניץ מפשטת את תהליך חישוב היטל ההשבחה. אולם לדברי מומחי נדל”ן צפויה גם לייקר את גובה ההיטל משמעותית

המשנה ליועץ המשפטי לממשלה, עו"ד ארז קמיניץ, פרסם השבוע חוות דעת בנוגע לאופן שבו על רשויות מקומיות שבהן אושרה תוכנית מתאר עירונית לגבות היטל השבחה. זאת בעקבות תיקון החוק שאושר לאחרונה לפיו אין לגבות היטל בגין אישור תוכנית מתאר עירונית בלבד, ויש לגבות אותו רק לאחר אישור תוכנית מפורטת, שמכוחה ניתן להוציא היתר בנייה.

בהחלטתו, הורה קמיניץ לרשויות המקומיות לגבות את היטל ההשבחה לאחר אישור התוכנית המפורטת בפעימה אחת עבור כלל עליית השווי שיצרו שתי התוכניות יחד — הן המתארית והן המפורטת. דרך חישוב ההיטל שעליה מורה קמיניץ מפשטת את אופן חישוב ההיטל, אך גם עלולה להביא להתייקרותו במציאות שבה מחירי הקרקעות במרכז הארץ צפויים להמשיך ולהתייקר.

גובה היטל ההשבחה הוא מחצית מסך עליית שווי הנכס שיצרה ההחלטה, בהתאם להערכת שמאי. למשל, אם החלטה על הפשרת קרקע חקלאית לבנייה הביאה לעליית שוויו של מגרש במיליון שקל, יהיה גובה ההיטל חצי מיליון שקל. נקודות הזמן שבהן נדרש בעל הנכס לשלם את ההיטל הן במכירת הנכס המושבח, או בעת הוצאת היתר בנייה.

בשנים האחרונות, החלו ערים במרכז, בהן תל אביב, ראשון לציון ורעננה, לאשר תוכניות מתאר עירוניות (מכונות גם "תוכניות כוללניות"), המגדירות את אופי הבנייה בכל אחד מאזורי העיר. בעלי דירות שביקשו למכור את נכסיהם בערים אלו, החלו לקבל דרישות תשלום היטל, לעתים בסך של מאות אלפי שקלים, וזאת על אף שבתוכניות אלה לבדן אין כדי להעניק זכויות בנייה ממשיות בנכס.

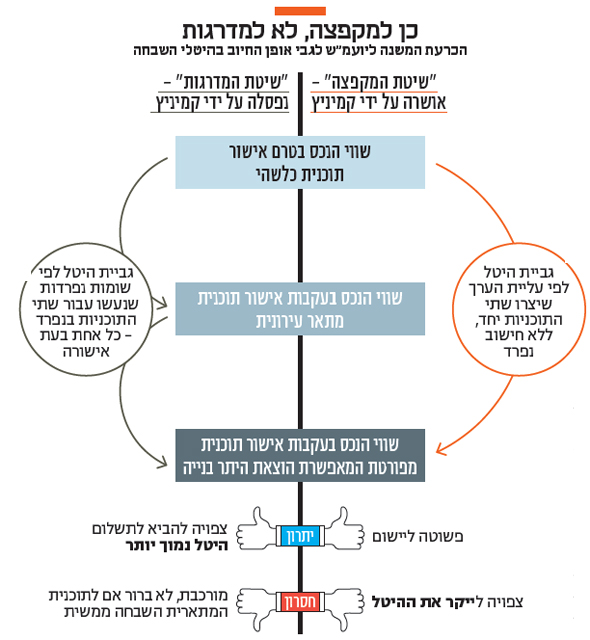

מדרגות או מקפצה

בעקבות המחאה שהתעוררה, תיקנה הכנסת את חוק התכנון והבנייה, באופן שמבטל את החיוב בהיטל השבחה רק על סמך אישור תוכנית כוללנית, אך קבעה כי בשלב שבו תאושר תוכנית בנייה מפורטת המצדיקה גביית היטל — ייגבה גם ההיטל עבור ההשבחה שיצרה התוכנית הכוללנית, אם היתה כזו.

אולם תיקון החוק הותיר עמימות בנוגע לאופן חישוב ההשבחה שיצרה התוכנית הכוללנית, ותיגבה כאמור רק לאחר אישור התוכנית המפורטת. את החלטת הכנסת על גבייה מאוחרת של ההיטל ניתן לתאר בשתי דרכים. הראשונה, המכונה "שיטת המקפצה" היא התעלמות משלב הביניים של אישור התוכנית הכוללנית, כך שבעת גביית ההיטל בעקבות אישור התוכנית המפורטת, יחושבו שתי התוכניות — כוללנית ומפורטת — כתוכנית אחת לעניין היטל ההשבחה. במקרה זה השומה תכלול את כל עליית הערך שיצרו המהלכים התכנוניים, מנקודת המוצא של שווי הנכס לפני אישור תוכנית המתאר הכוללנית ועד שוויו לאחר אישור התוכנית המפורטת. הדרך השנייה, המכונה "שיטת המדרגות" כוללת חישוב נפרד של שתי ההשבחות: ההשבחה על התוכנית הכוללנית תחושב נכון למועד אישורה, אך התשלום בפועל יתבצע רק לאחר אישור התוכנית המפורטת, בתוספת תשלומי ריבית והצמדה.

בין שתי האפשרויות הכריע קמיניץ נחרצות לטובת האפשרות הראשונה, “שיטת המקפצה”. החלטה זו הוסברה על ידי קמיניץ בכך שמלכתחילה סיבת החקיקה לביטול חיוב בהיטל על תוכנית כוללנית היתה חוסר הוודאות העצום שקיים לגבי ההשבחה בפועל שנובע מתוכניות אלה. כעת, בשיטת החיוב החדשה, לדבריו, "כלל לא יהיה צורך להעריך את ההשבחה שנוצרה בתוכנית הכוללנית, לא לעת אישורה ולא במועד מאוחר יותר". "שיטת המדרגות", לעומת זאת, עומדת לדברי קמיניץ בסתירה לתכליות שהחוק ביקש להשיג.

חשש מהתייקרות

חוות דעתו של קמיניץ צפויה לפשט משמעותית את חישוב המס, כפי שמסביר יו"ר לשכת השמאים חיים מסילתי: "עם אישור התיקון נוצרה אי בהירות באשר לאופן חישוב ההשבחה. המשנה ליועמ”ש מבהיר כי תוכנית כוללנית כמוה כתכנית מחוזית, אשר לא חל בגינה לבדה היטל השבחה. מדובר בנייר עמדה חשוב שיעשה סדר בשוק".

ואולם לצד פישוט ההליך מביעים גורמי מקצוע רבים חשש מהתייקרותו של היטל ההשבחה, במציאות שבה למחירי הקרקעות במדינת ישראל יש כיוון אחד בלבד: כלפי מעלה. לדברי עו"ד אלירן דדון, ראש מחלקת מיסוי מוניציפלי במשרד עוה"ד גינדי־כספי, "אף שאנו סבורים שהפרשנות נכונה בעיקרה, עדיין אסור להתעלם מההשפעות הכלכליות של פרשנות זו על הנישומים. בשיטת המקפצה חיסרון מובנה והוא שהיא מחשיבה גם השבחות שאינן תכנוניות, כלומר עליית ערך קרקע ריאלית שלא נוצרה עקב אישור התוכנית אלא בשל גורמים חיצוניים כגון ביקוש גבוה ופיתוח סביבתי”.

“רעידת אדמה”

לדברי שמאית המקרקעין והמשפטנית נחמה בוגין “שנים יש הלכה שקובעת שהשיטה לחישוב ההיטל היא שיטת המדרגות. בא היועמ”ש ואומר שהשיטה שצריך לנקוט היא שיטת המקפצה. למה? ככה. התוצאה תהיה שאנשים ישלמו היטלי השבחה גבוהים יותר, לפעמים באופן משמעותי. הפרשנות לא נכונה בעיני, ויותר מכך – כשמדובר בתביעת פיצויים שבה המדינה צריכה לשלם בגין פגיעה בנכס — המדינה משתמשת בשיטת התחשיב השנייה שחוסכת לה כסף.

“ההמלצתי למי שמחזיק נכס שחלה עליו תוכנית כוללנית היא לבחון אם כדאי לו לדחות את התשלום ליום אישור התוכנית המפורטת, בגלל החשש שכאשר יגיע יום תשלום ההיטל הוא יחושב בשיטת המקפצה ולא בשיטת המדרגות”.

לדברי עו”ד צבי שוב, מומחה לתכנון ובנייה: “חוות הדעת מהווה רעידת אדמה בכל הנוגע לדרך בה יש לחשב היטל השבחה ולנסח סעיפים בחוזי מכר מקרקעין. המשמעות היא כי בכל מקום שבו בוצעה עסקה לאחר תוכנית כוללנית, יישא בפועל הקונה בעתיד בהיטל ההשבחה בגין תוכנית זו וגם בגין התוכנית המפורטת שתבוא בעקבותיה. לדוגמה בתל אביב בכל מקום שנקבעו זכויות על פי תא/5000 בעת המכירה, הקונה ישלם גם על התוכנית המפורטת, שתקבע באופן סופי את הזכויות, וגם על השבחת תא/5000, אולם השומה תערך למועד התוכנית המפורטת ולערך הקרקע באותו מועד וההיטל יגדל משמעותית”.