בקרוב המשכנתא תהיה נגישה יותר, ובטווח הקצר זולה יותר

החל מהימים הקרובים הבנקים יידרשו לרתק פחות הון כנגד משכנתאות שיועמדו למשקי בית, מה שצפוי להוזיל אותן. המטרה היא הפחתת היקף ההלוואות הצרכניות היקרות יותר, המשמשות להשלמת ההון העצמי. מנגד, עלייה בביקוש תגרור עלייה בריבית

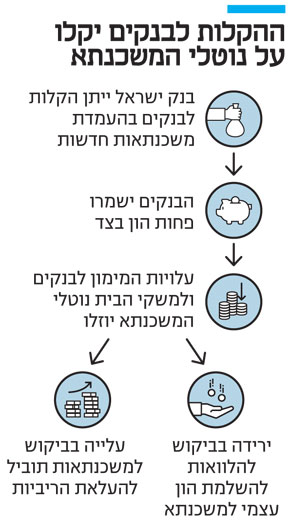

החל מהימים הקרובים, הבנקים יידרשו לרתק פחות הון כנגד משכנתאות שיועמדו למשקי בית ‑ כך לפי עדכון שפרסם היום (אתמול בנק ישראל. מטרת המהלך היא הפחתת היקף האשראי הצרכני שנוטלים משקי הבית כדי להשלים להון העצמי הדרוש לרכישת דירה.

איזו הקלה

תינתן לבנקים?

בענייני משכנתאות, עד היום דרש בנק ישראל מהבנקים לרתק הון של 75% משווי הדירה, גם כאשר המשכנתא שנלקחה ניתנה לפי 60% משווי הדירה.

במקרה של משכנתא לפי שיעור של 45%‑60% משווי הדירה, הבנק קיבל הקלה ונדרש לרתק הון רק לפי 50% משווי הדירה, גם אם המשכנתא ניתנה לפי שיעור מימון הגבוה מ־60%.

לכן נוצר מצב שבבנקים נמנעים פעמים רבות מלתת לקוחות הלוואות בשווי יותר מ־60% משווי הדירה. כעת, גם עבור משכנתאות שניתנות לפי שווי דירה של 60%‑70% יחושבו לצורך ריתוק ההון של הבנק רק לפי 60%.

בכל מקרה רשאים הבנקים להעמיד מימון לרכישת דירה עד מקסימום שווי של 75% מהנכס.

מדוע מבוצע המהלך ?

בגדול, כדי שתמהיל המשכנתא יכיל כמה שפחות אשראי צרכני ‑ אשראי למשקי בית שאינו מיועד לרכישת דירה.

לפי מחקר שערך בנק ישראל, לא מעט משקי בית בישראל לא מצליחים לגייס את ההון עצמי המינימלי שדורשים הבנקים (עד 40% משווי הדירה) . על מנת להשלים את ההון העצמי, נוטלים משקי הבית הלוואות צרכניות, שהן יקרות יותר ונפרסות על פני זמן קצר יותר.

השלמת הון עצמי באמצעות נטילת הלוואה נוספת כרוכה לא רק בתשלום ריביות גבוהות יותר לעומת המשכנתא, אלא גם בהוספת עול פיננסי על משק הבית שנדרש כעת לנהל יותר התחייבויות פיננסיות במקביל, שלרוב נלקחות מגופי מימון שונים.

האם הריביות למשקי הבית יירדו?

בעקרון כן. צפויה הוזלה של הריביות על המשכנתאות משום שבכל פעם שבנק מעמיד מימון, הוא מרתק בצד הון כביטחון. ההון הזה נועד לכסות מקרים שבהם ההלוואה לא מוחזרת או שחל עיכוב בהחזר. כך גם בכל הנוגע למשכנתאות. הון מרותק לא יכול להיות מנוצל להעמדת מימון, ולכן פינוי הון פירושו הוזלה של עלויות העמדת המימון.

אבל מנגד, גורמים במערכת הבנקאית מסבירים כי הוזלת עלויות המימון והרחבת האפשרויות של משקי בית לקבל משכנתאות יכולים ליצור ביקוש רב, מה שעלול להביא בהמשך לעליית מחירי המשכנתאות.

מה בטוח יקרה?

הריביות יוזלו. כנגד אותה משכנתא באותם תנאים שנלקחת כנגד בטוחה של אותה דירה ספציפית - עלויות המימון יהיו נמוכות יותר. אך מכיוון שהמצב החדש יאפשר לרוכשי דירות ליטול משכנתאות בשיעור מימון

גבוה יותר, צפוי שמשקי הבית יעמידו פחות הון עצמי ולכן ייטלו משכנתאות בהיקפים כספיים גבוהים יותר. משום כך הריבית האבסולוטית על המשכנתא ביחס להלוואה עצמה תהיה גבוהה יותר. בכל מקרה, מדובר בתוספת ריבית נמוכה יותר ביחס לעלות הריבית על אשראי צרכני משלים לדיור.