הבנקים חונקים את האשראי לקבלנים

דו"חות הרבעון השלישי חושפים שהבנקים מצמצמים את האשראי לקבלנים במיליארדי שקלים, מעלים את הריבית שהם גובים מהם ומקשים על מימון בנייה. במקביל, הבנקים מגדילים בהתמדה ובקצב מהיר את המשכנתאות לציבור. התוצאה היא מחסור בדירות, מחירים מזנקים ומשכנתאות שהולכות וגדלות

האם בועת המחירים בשוק הנדל"ן מצליחה להרים ראש למרות המאמצים של בנק ישראל? אם להסתמך על הדו"חות הכספיים של הבנקים לרבעון השלישי, הרי שייתכן שהתשובה לכך חיובית. מהדו"חות עולה כי חלה עלייה במספר העסקאות בשוק הדיור המקומי, ניכר גידול ברמה החודשית של ביצועי המשכנתאות ומסתמנת צמיחה בנפח הפעילות של המשקיעים - בין היתר על רקע סביבת הריבית הנמוכה על המשכנתאות.

בבנק ישראל זיהו כבר לפני שנתיים וחצי אפשרות של התפתחות בועת מחירים בשוק, והחלו לפעול לצמצום היקף הפעילות בניסיון לבלום את העלייה במחירי הנדל"ן. עם זאת, מנתוני הבנקים לרבעון השלישי, וכן לתשעת החודשים הראשונים של השנה, מצטיירת תמונה מדאיגה: יותר ויותר צרכני נדל"ן נוטלים משכנתאות בשיעור מימון גבוה והיקף המשכנתאות הממוצע נמצא במגמת עלייה - כשמנגד הבנקים סוגרים את הברז לקבלנים וליזמים ומגדילים את האשראי למשכנתאות. המהלך הזה ממשיך את תדלוק שוק הנדל"ן.

הלחצים של סטנלי פישר: הבנקים מתקרבים אל תקרת האשראי בענף הנדל"ן

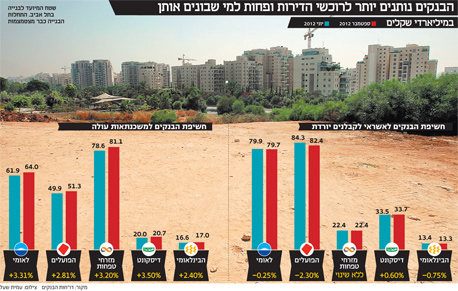

על פי הנחיות בנק ישראל, בראשות הנגיד פרופ' סטנלי פישר, בנק אינו יכול להעניק אשראי לענף מסוים בהיקף של יותר מ־22% מתיק האשראי הכולל שלו. נכון לסוף ספטמבר 2012, היקף ההלוואות שהעניקו שני הבנקים הגדולים - לאומי והפועלים - בענף הנדל"ן עומד על 21% ו־20% בהתאמה. המשמעות היא ששני הבנקים קרובים מאוד לתקרת האשראי שלהם בענף הנדל"ן, ועלולים למצוא את עצמם ללא אפשרות להעניק בו אשראי.

אלא שהבעיה העתידית נראית עוד יותר חמורה כשמגלים שחלק משמעותי מהאשראי שהעניקו שני הבנקים הגדולים הוענק לטובת מימון פרויקטים בתחום התשתיות והנדל"ן המסחרי - ולא לנדל"ן לדיור.

נתונים שחושף בנק הפועלים בדו"חותיו הכספיים בנוגע לחשיפת האשראי של הבנק לבנייה למגורים, מרמזים כי הבנקים מגדילים את נתח האשראי למימון פרויקטי תשתיות ונדל"ן מסחרי על חשבון האשראי לדיור. נכון לסוף ספטמבר, עמדה החשיפה לאשראי לדיור על 37% מכלל האשראי לבינוי ונדל"ן, וזאת לעומת כ־37.5% בסוף יוני. שינוי זה התחולל למרות העובדה שמימון פרויקטי תשתיות ונדל"ן מסחרי הוא אפיק מימון המתאים לקרנות הפנסיה ואפיקי החיסכון ארוך הטווח - וכניסתם של אלה לתחום עשויה להקל את מצוקת האשראי של הבנקים.

חלק מהמוסדיים כבר החלו לממן פרויקטי תשתיות ובינוי. הירידה שחלה במקביל בביקושים לאשראי לנדל"ן, סייעה לבנקים הגדולים להקטין את החשיפה לנדל"ן במהלך הרבעון השלישי לעומת הרבעון השני. בחודשים אפריל־יוני 2012 שיעורי ההלוואות שהעניקו לאומי והפועלים לבינוי ולנדל"ן מתיק האשראי עמדו על 21.8% ו־20.6% בהתאמה.

לירידה בחשיפת הבנקים לבינוי ונדל"ן תרמו גם רצונם להקטין את סיכון האשראי בענף הנדל"ן, ובעיקר העלייה בקצב הענקת המשכנתאות. עלייה זו הביאה להרחבת תיק האשראי של הבנקים, ותאמה את נתוני בנק ישראל שהצביעו על עלייה בהיקף נטילת המשכנתאות בחודשים יולי־ספטמבר.

בניגוד לשני הבנקים הגדולים, הבנקים האחרים מרוחקים יותר מתקרת האשראי לענף כך שבנק ישראל יתקשה להסכים ולומר שענף הנדל"ן בדרך למחנק אשראי. עם זאת, בפועל כל בנק מגדיר לעצמו את היקף החשיפה שאליו הוא מוכן להיחשף בכל ענף, כך שהיקף האשראי שזמין לנדל"ן נמוך מזה המשתקף בדו"חות הבנקים.

הסיכון גדל: העיכובים בהתחלות הבנייה כבר באופק

בתקופה שבה נדרשים הבנקים לרתק יותר ויותר הון עצמי כדי לעמוד בדרישות הלימות ההון של בנק ישראל, ובמקביל משתדלים לגוון את תיק האשראי - דורשים הבנקים מהקבלנים הון עצמי גבוה ומייקרים את עלויות האשראי. אם לפני כשנה הסכימו הבנקים להעניק לקבלנים אשראי בריבית שנתית של פריים בתוספת 0.25%–0.5%, כעת נאלצים הקבלנים לפצות את הבנקים בריבית על ההלוואה של 0.75%–1%.

לא מן הנמנע כי העובדה שרבות מחברות הנדל"ן האיצו ברבעון השלישי של השנה את היקף המחיקות בשל שווי נכסי הנדל"ן, תביא את הבנקים להעלות שוב את הריבית על המימון שהם מעניקים לקבלנים. אפשרות אחרת היא שהבנקים ימשיכו להקטין את היקף האשראי לנדל"ן לאור העלייה בסיכון הענף. הבעיה היא שמהלך כזה עלול להביא לעיכוב בהתחלות בנייה ולעצירתם של מיזמי נדל"ן. למעשה, ניצנים לתופעה זו ניתן למצוא בנתוני הלמ"ס שהתפרסמו לאחרונה והצביעו על כך שבינואר־יולי השנה החלה בנייתן של כ־38.3 אלף יחידות דיור - 17.4% פחות בהשוואה לתקופה המקבילה אשתקד.

מנתוני הלמ"ס עולה בנוסף כי במהלך 2012 נמשכה העלייה במחירי הדירות, תוך התמתנות קצב העלייה. מחירי הדירות, בממוצע כלל־ארצי, היו גבוהים בחודש יולי 2012 בכ־3% לעומת המחיר בסוף 2011, לאחר עלייה של כ־4% בשנת 2011.

הצרכנים חזרו לשוק: עלייה בהיקף המשכנתאות עם שיעור מימון גבוה

חזרתם של צרכני הדיור לשוק הביאה את המפקח על הבנקים דודו זקן להגביל בחודש שעבר לראשונה את המימון שרשאים הבנקים לתת לרוכשי דירה. נקבע כי לרוכשי דירות להשקעה המימון יוגבל ל־50% ממחיר הדירה, בעוד שרוכשי דירה ראשונה יוכלו לקבל הלוואה בשיעור של עד 75% ומשפרי דיור יסתפקו ב־70% ממחיר הדירה. ההוראה, שצפויה להביא לירידה במספר המשכנתאות שיעניקו הבנקים, הגיעה לאחר שהתערבות קודמת של בנק ישראל התקשתה לבלום את העלייה במחירי הדירות, והעלתה את הסיכוי - כפי שטענו בבנק המרכזי - להתפתחות של בועה במחירי הנדל"ן.

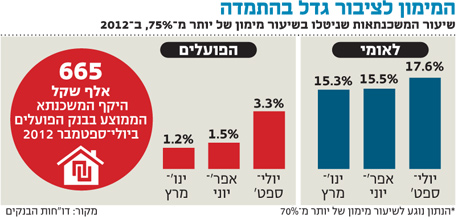

הדו"חות הכספיים לרבעון השלישי שפרסמו הבנקים מצביעים על עלייה במשכנתאות שניטלו בשיעור מימון גבוה, ועשויים להסביר את החלטת בנק ישראל להגביל את שיעור המימון. בחודשים יולי־ספטמבר כ־17.6% מהיקף המשכנתאות שהעניק בנק לאומי - השחקן השני בשוק המשכנתאות אחרי מזרחי טפחות - ניטלו בשיעור מימון של יותר מ־70%. זאת לעומת שיעור של 15.5% ברבעון השני של השנה.

עלייה בהיקף המשכנתאות שניטלו בשיעור מימון גבוה נרשמה גם בבנק הפועלים, בעוד שבמזרחי טפחות, בניהולו של אלי יונס, נרשמה דווקא ירידה קלה, כש־10.9% נטלו ברבעון השלישי משכנתאות בשיעור מימון גבוה מ־75% לעומת שיעור של 11.3% ברבעון הקודם.

את העלייה בהיקף המשכנתאות בשיעור מימון גבוה ניתן להסביר בהערכות שהיו בשוק הדיור שבנק ישראל יגביל את שיעור המימון - הערכות שהתאמתו, כאמור, בחודש שעבר. לכך יש להוסיף את חזרתם של המשקיעים לשוק הנדל"ן, וכן את הציפייה להמשך העלייה במחירי הדירות - המאפשרת לרוכשי דירות במינוף גבוה למחזר לאחר תקופה קצרה את המשכנתא, להקטין את שיעור המימון, ובכך להפחית את ריבית המשכנתא.

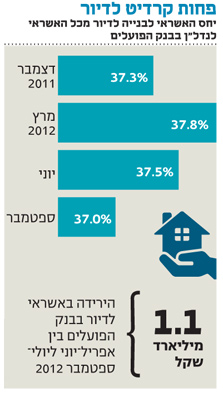

למרות העלייה בנטילת המשכנתאות בשיעור מימון גבוה, נכון לסוף ספטמבר שיעור המימון הממוצע של כלל המשכנתאות שהעניקו הבנקים היה נמוך מ־60%, כך שיציבות הבנקים נשמרה. שיעור המימון הממוצע המדווח בדו"חות הכספיים שמפרסמים הבנקים מבוצע על ידי שימוש במחיר הדירה ששולם בעת נטילת המשכנתא. לכן, בעקבות העלייה החדה שנרשמה לאורך השנים במחירי הדירות בישראל, שיעור המימון הממוצע האפקטיבי נמוך באופן משמעותי מזה שמפרסמים הבנקים.

העלייה בנטילת משכנתאות בשיעור מימון גבוה יותר משתקפת היטב גם בנתוני המשכנתא הממוצעת שמפרסמים בדו"חות הכספיים שני הבנקים הגדולים. במהלך הרבעון השלישי העניק בנק הפועלים בניהולו של ציון קינן הלוואה לדיור בממוצע של 665 אלף שקל - עלייה של כ־8.7% לעומת היקף המשכנתא הממוצעת שהעניק הבנק ברבעון השני. מגמה דומה נרשמה בלאומי, שדיווח כי בתשעת החודשים הראשונים של השנה היקף המשכנתא הממוצע שהעניק עמד על 537 אלף שקל. לשם השוואה, במחצית הראשונה של השנה ההלוואה הממוצעת שהעניק הבנק הסתכמה ב־525 אלף שקל.

מבט לעתיד: אפור אין טעם לצפות לשינויים מרחיקי לכת במחירים

נוסף על ההגבלה על שיעור המימון, בשנתיים וחצי האחרונות הפעיל בנק ישראל כמה צעדי מנע לבלימת היווצרותה של בועה, בצורת הנחיות לבנקים למשכנתאות שפרסם המפקח על הבנקים. הצעד הראשון כוון לקבוצות הרכישה וצעדים אחרים נועדו לייקר את המשכנתאות ולהקשות על רוכשי הדירות. האחרון שבהם, שהופעל באפריל 2011, הגביל את שיעור המשכנתאות בכל מסלולי הריבית המשתנה ל־33%, ונועד, לדברי בנק ישראל, להגן על הלווים מפני עלייה בגודל ההחזרים החודשיים.

במהלך העשור האחרון ירד שיעור ריבית הפריים מ־10% ב־2002–2003 לשיעורים של 2%–4% מ־2009 ועד היום. בינתיים ההאטה במשק אינה מאפשרת לבנק ישראל להעלות את הריבית, אך הבנקים, מצדם, פועלים לצמצום היקף האשראי שניתן בריבית צמודת פריים. כך, למשל, אם לפני כשנתיים עמד על 30.1% שיעור המשכנתאות שניתנו במזרחי טפחות בריבית משתנה מכלל תיק המשכנתאות, ברבעון השלישי של 2012 עמד שיעור זה על 24.6%.

במבט קדימה, הסביבה העסקית שבה פועלים הבנקים לא צפויה להביא לשינויים מרחיקי לכת. בנק ישראל הגביל את שיעור המימון, והמהלך צפוי לפגוע בכ־15% מפוטנציאל המשכנתאות שהעניקו הבנקים בתשעת החודשים הראשונים של השנה. עם זאת, הקיפאון בביקושים לאשראי העסקי ידחוף את הבנקים להגביר את קצב הענקת המשכנתאות - מנוע הצמיחה המשמעותי בתיק האשראי הקמעונאי.

בתשעת החודשים הראשונים של השנה צמח תיק האשראי נטו של בנק לאומי ב־0.1% בלבד ל־245.4 מיליארד שקל, כשהאשראי העסקי של הבנק ירד במהלך התקופה ב־8.6% ל־70.9 מיליארד שקל. מגמה דומה נצפתה גם בתיק האשראי של הפועלים שצמח, בניכוי הפסדי האשראי, ב־1.4% ל־249.9 מיליארד שקל. המשך מגמה זו יעמיק את מצוקת האשראי לקבלני ויזמי הנדל"ן ויביא לירידה נוספת בהתחלות הבנייה, כך שגם אם תירשם האטה בצמיחת ביצועי המשכנתאות עקב התערבות המפקח על הבנקים, לא מן הנמנע שמחירי הדירות ימשיכו במסען צפונה.