")

"נדיר שגם הריבית עולה וגם מחיר הדירות מזנק"

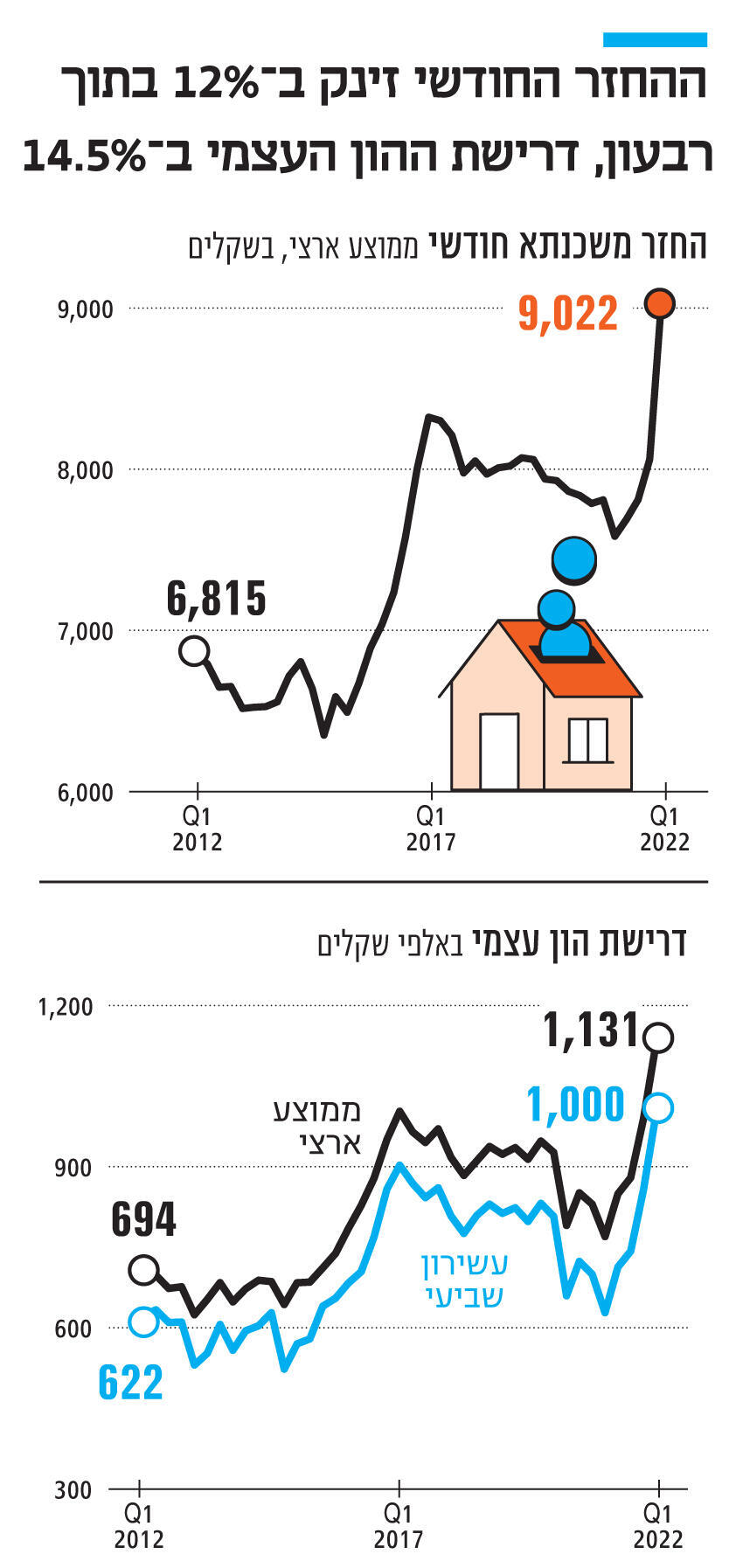

השילוב הקטלני ליכולת לרכוש דירה הוביל להקפצה רבעונית שלא נראה כמותה בעשור האחרון של 12.4% בהחזר המשכנתא החודשי ושל 14.5% בדרישות ההון העצמי, ל־9,000 שקל ו־1.13 מיליון שקל. מנגד, חלה עלייה בהכנסת משקי הבית

השילוב הנדיר של העלאת ריבית ועליית מחירי הדירות הוביל להקפצת ההון העצמי הנדרש לרכישת דירה וההחזר החודשי של המשכנתא ברמות שכמותן לא חוו הרוכשים בעשור האחרון, והן חריגות גם בהשוואה לשנים שקדמו לו — כך עולה ממדד היכולת לרכוש דיור של מכון אלרוב לחקר הנדל"ן בפקולטה לניהול ע"ש קולר באוניברסיטת תל אביב, בשיתוף "כלכליסט".

את המחקר ערכו פרופ’ דני בן־שחר, ראש מכון אלרוב לחקר הנדל”ן, ויואב טוביה, עמית מחקר במכון אלרוב לחקר הנדל”ן בפקולטה לניהול ע”ש קולר. “העליות במחירי הדירות ובריבית המשכנתאות הן דרמטיות”, אומר פרופ’ בן שחר, “ואין זה שכיח ששני הגורמים הללו נעים באותו הכיוון. פעמים רבות כשהריבית על המשכנתא עולה, העלייה בעלות ההלוואה מביאה לצמצום הביקושים, מה שגורר ירידה במחירי הדירות. המצב כיום מצביע על ציפיות להמשך עליות המחירים מצד משקי הבית שרצים לקנות דירה לפני שהמחירים יעלו עוד יותר”. עם זאת, הוא מסביר, אם ריבית המשכנתא תמשיך לטפס, סביר שנראה בהמשך רגיעה מסוימת ברכישות הואיל וחלק ממשקי הבית לא יוכלו להרשות לעצמם לרכוש דירות במחירי הלוואות גבוהים כל כך: “הבנק יגביל אותם ביחס בין התשלום על המשכנתא להכנסתם הפנויה. ייתכן שנראה הסטה לרכישה של דירות קטנות יותר וכאלה המרוחקות יותר מהמרכז”.

לפי הנתונים, החזר המשכנתא החודשי הממוצע הנדרש ברבעון הראשון השנה לדירת 4 חדרים טיפוסית (בשיעור מימון של 70%) עלה ב־12.4% בהשוואה לרבעון הקודם ועומד על 9,022 שקל. בהשוואה לרבעון המקביל אשתקד חל זינוק של 19.6%.

במקביל ההון העצמי הנדרש כדי לרכוש דירת 4 חדרים טיפוסית (באופן שההחזר החודשי לא יעלה על 30% מההכנסה הממוצעת נטו של משק הבית) עמד ברבעון הראשון השנה על כ־1.13 מיליון שקל, ומשקף עלייה ממוצעת של כ־14.5% בהשוואה לרבעון הקודם ועלייה ממוצעת של כ־47% בהשוואה לרבעון המקביל אשתקד. במונחים כספיים, ההון העצמי קפץ בכ־143 אלף שקל ברבעון וב־362 אלף שקל בשנה.

")

גם ההכנסה עלתה

מחירי הדירות ב־12 הערים שנבחנו במדד עלו בממוצע בשיעור של 5.8% ברבעון הראשון השנה בהשוואה לרבעון הרביעי של 2021. בשוק המשכנתאות עלתה הריבית המשתנה במהלך הרבעון הראשון השנה ב־0.92%, והביאה לעלייה בריבית הממוצעת של 0.62%. במקביל עלייה של 5.1% בהכנסה החודשית הממוצעת ברבעון הצליחה למתן במעט את השפעת הריבית ומחירי הדירות. בתקופה של שנה עלתה ההכנסה הממוצעת ב־12.2%.

מדד ההון העצמי ברבעון הראשון של 2022 עלה ב־14.5% בהשוואה לרבעון הקודם, מ־988 אלף שקל לכ־1.13 מיליון שקל, עלייה של 143 אלף שקל. בהשוואה לרבעון המקביל ב־2021 עלה מדד ההון העצמי הממוצע בשיעור של כ־47.1%, מ־769 אלף שקל לכ־1.13 מיליון שקל – עלייה של כ־362 אלף שקל. כשמבודדים רק את העשירון השביעי, רואים עלייה בשיעור של 16.9% בהון העצמי הנדרש ברבעון הראשון של 2022 לעומת הרבעון הקודם, מ־856 אלף שקל למיליון שקל, ועלייה בשיעור של 59.5% לעומת הרבעון המקביל אשתקד.

")

הדרישה להון עצמי גבוה יותר הובילה לכך שבעשר מתוך 12 הערים שנבחנו במדד נדרשות משפחות מהעשירון השישי לגייס סכום של לפחות חצי מיליון שקל. בחדרה כ־731 אלף שקל, באשדוד כ־751 אלף שקל, בפתח תקווה כ־888 אלף שקל, בבת ים 895 אלף, ברחובות ובבני ברק כמיליון שקל, בראשון לציון 1.1 מיליון שקל, בירושלים 1.2 מיליון שקל, ברמת גן 1.4 מיליון שקל ובתל אביב 2.8 מיליון שקל. משקי בית בעשירון השביעי נדרשים להון עצמי שאינו עולה על חצי מיליון שקל בבאר שבע, בחיפה ובחדרה, ובעשירון השמיני יצטרפו לרשימה זו גם אשדוד, פתח תקווה, בת ים, רחובות ובני ברק. בממוצע ארצי, כדי לרכוש דירת 4 חדרים, בני העשירון השישי נדרשים להון עצמי של כ־1.23 מיליון שקל, העשירון השביעי למיליון שקל, והעשירון השמיני לכ־728 אלפי שקל.

העלייה בהון העצמי הנדרש תקפה לכלל הערים שנבחנו במדד, והעלייה החדה ביותר לעומת הרבעון הקודם נרשמה בחיפה–77.9%, המשקפת עלייה של 47 אלף שקל. בהשוואה לרבעון המקביל ב־2021 עלה ממוצע ההון העצמי הנדרש בשיעור של 362.2% בחדרה, 82% באשדוד, 69.6% בפתח תקווה ובראשון לציון, 59.3% ברחובות, 45.4% בבת ים, 39.9% בירושלים, 35.4% ברמת גן, 30.1% בתל אביב ו־27.9% בבני ברק.

החזר חודשי 15 אלף שקל

מדד ההחזר החודשי הציג עלייה של 12.4% בהשוואה לרבעון הקודם, מרמה של 8,030 שקל לרמה של 9,022 שקל (עלייה של כ־990 שקל בהחזר החודשי הממוצע). ברבעון הראשון של 2021 עמד המדד על רמה של 7,545 שקל, וערכו ברבעון זה משקף עלייה שנתית בשיעור של 19.6% (עלייה של כ־1,480 שקל).

ההחזר החודשי הממוצע הנדרש ברבעון הנוכחי עומד על כ־4,462 שקל בבאר שבע, 5,136 שקל בחיפה, 7,121 שקל בחדרה, 7,197 שקל באשדוד, 7,718 שקל בפתח תקווה, 7,744 שקל בבת ים, 8,148 שקל ברחובות ובבני ברק, 8,651 שקל בראשון לציון, 9,003 שקל בירושלים, 9,829 שקל ברמת גן ו־15,034 שקל בתל אביב. בהשוואה לרבעון המקביל אשתקד, חלה עלייה בשיעור של 19.6%.