")

ניתוח

שמחון יסבסד קולות: הפיצוי על המשכנתאות שמנוגד לכל היגיון

משרד רה”מ מקדם ללא תיאום עם האוצר את תזכיר החוק של אבי שמחון לסבסוד משכנתאות קיימות בעלות של 2 מיליארד שקל בשנה, בלי מקור תקציבי, תוך אפליה קשה ופגיעה במשק. ככה זה בשנת בחירות

באוצר הופתעו לגלות ביום שלישי האחרון שתזכיר החוק לסבסוד משכנתאות של יו"ר המועצה הלאומית לכלכלה, פרופ' אבי שמחון, הופץ להערות ציבור. באוצר אומנם ידעו ששמחון מנסה לקדם את המהלך, אך הניחו כי לכל הפחות יעודכנו לפני הפצתו לציבור. בנוסף, הם קיוו שלחץ מצד הממשלה – אם מצד שר האוצר בצלאל סמוטריץ' ואם מצדו של רה”מ בנימין נתניהו – יביא לבלימתו. אך כנראה שיש מהלכים שפוליטיקאים לא ממהרים לבלום בשנת בחירות.

פרסום תזכיר החוק ממחיש את רצינות כוונותיה של הממשלה לקדם את המהלך שקשה למצוא גורמי מקצוע שמצדדים בו: סבסוד חלק מהתייקרות המשכנתא עבור משקי בית שבבעלותם דירה אחת, שאותה רכשו לפני העלאת הריבית. הסבסוד יינתן במשך חמש שנים ובעלות מוערכת של כ־2 מיליארד שקל בשנה. שמחון, פרופסור לכלכלה מהאוניברסיטה העברית שמייעץ לנתניהו לפחות עשור, ידוע כמי שנוהג להציע, במקרה הטוב, הצעות שמאתגרות את קו החשיבה של האוצר, ובמקרה הרע נועדו להטריל את הדרג המקצועי ולשמור על האינטרסים הפוליטיים של רה”מ, כמו חלוקת המענקים הרחבה בתקופת הקורונה, הקלות במשיכת קרנות השתלמות ב־2024 וביטול העלאת המע"מ ב־2025. הפעם נראה שהוא הלך רחוק במיוחד.

האוצר למד על תזכיר החוק רק לאחר הפצתו, ובנק ישראל הודר מישיבה מכריעה בנושא שהתקיימה עם נתניהו. שמחון מנגד טוען כי מכיוון שמדובר באירוע פיסקאלי, הוא אינו נדרש להתייעץ עם בנק ישראל, "בדיוק כפי שבנק ישראל לא בודק איתי אם להוריד את הריבית".

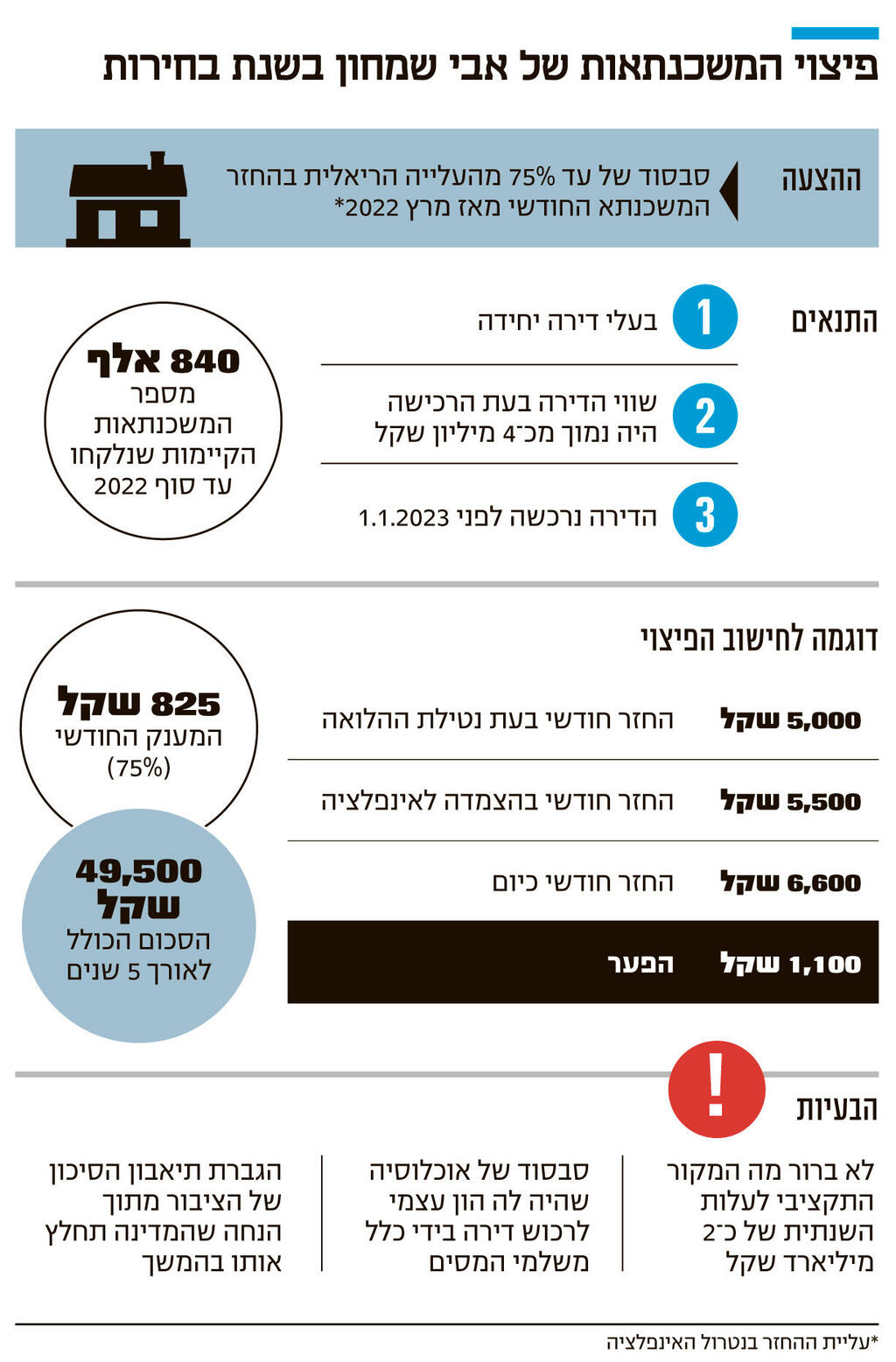

הפעם, שמחון מציע מנגנון פיצוי שלפיו הממשלה תשלם מענק חודשי ישירות לחשבון של בעלי משכנתאות, שיפחית את ההחזר החודשי החל מכניסת החוק לתוקף ובמשך חמש שנים (כל עוד המשכנתא עדיין קיימת). גובה המענק יגיע לעד 75% מהעלייה הריאלית בהחזר החודשי – כלומר עליית ההחזר בנטרול האינפלציה – מאז מרץ 2022.

באפריל 2022 בנק ישראל החל להעלות את הריבית בחדות כדי להיאבק באינפלציה, ועד יוני 2023 שיעורה זינק מ־0.1% ל־4.75%. שמחון שואב מעליית הריבית הזו, שאותה הוא מכנה בתזכיר "חדה ומהירה בקנה מידה היסטורי", את הלגיטימציה למהלך. לפי היגיון זה, כנראה שצריך לגבות מס מיוחד מבעלי משכנתאות בתקופה של ריבית אפסית. מי שיהיו זכאים למענק הם בעלי דירה אחת שרכשו אותה עד ל־31.12.2022, אז הריבית כבר עמדה על 3.75%. הציפיות בשוק היו לעליות נוספות, ולכן מבחינת שמחון מי שרכש דירה לאחר מכן עשה זאת כבר בעיניים פקוחות. תנאי נוסף למענק הוא שמחיר הדירה ברכישה לא היה גבוה מפי שניים ממחיר דירה ממוצעת, כפי שמתפרסם בידי הלמ"ס. בסוף 2022 מחיר דירה ממוצעת עמד על כ־2.1 מיליון שקל. הרציונל מאחורי מגבלה זו הוא למנוע סיוע מהשכבות החזקות ביותר. עם זאת, עדיין מדובר בסיוע רחב במיוחד, שיינתן גם למי שרכש דירה בשווי של כ־4 מיליון שקל.

החשיפה של החרדים לפריים – גבוהה ביותר

מי שיקבלו את שיעור המענק הגדול ביותר – 75% מהעלייה הריאלית – הם מי שרכשו דירה עד למחיר דירה ממוצעת, ולאחר מכן גובה המענק יפחת באופן ליניארי עד שיתאפס במחיר דירה כפול מהמחיר הממוצע. העלייה בהחזר תיבחן ביחס להחזר במרץ 2022, אלא אם הדירה נרכשה לאחר מכן ועד לסוף 2022, ואז העלייה תוגדר ביחס להחזר הראשון ששולם. מי שיידרשו לתפעל את האופרציה הם הבנקים עצמם, שיקבלו מהמדינה עמלה של 0.00001% מהסכום.

כדי להבין את המשמעות ללווים, ניתן לבחון משפחה שרכשה דירה במחיר הממוצע דאז (כ־1.8 מיליון שקל במרץ 2022) ונטלה משכנתא של 1.1 מיליון שקל, שהחזרה החודשי עמד על 5,000 שקל באותו חודש. אם בשל עליית הריבית ההחזר זינק ל־6,600 שקל, המדינה לא תסבסד את כל העלייה של 1,600 השקלים; ראשית, היא תנכה את רכיב האינפלציה. אם נניח שהמדד עלה ב־10% מאז הרכישה, "החזר הבסיס" של המשפחה יחושב כ־5,500 שקל, ורק היתרה מעבר לכך – 1,100 שקל – תיחשב כעלייה ריאלית הנובעת מהריבית. מתוך סכום זה, המדינה תעניק מענק חודשי בגובה 75%, שהם 825 שקל מדי חודש, במשך חמש שנים, כך שבסך הכל יוזרם לחשבונה כ־50 אלף שקל בתקופה זו.

היקף הזכאים עשוי להיות רחב מאוד. גם משפחה שנטלה משכנתא לפני 15 שנה, ועדיין משלמת אותה, תיהנה מההחזר, גם אם הוא צפוי להיות קטן במיוחד. נכון לנובמבר האחרון, היו כ־1.1 מיליון משכנתאות בישראל בסכום כולל של כ־634 מיליארד שקל, מתוכן כ־840 אלף נלקחו עד סוף 2022. לא ברור כמה מתוכן עומדות בתנאי הצעת החוק, אך ברור שמדובר במאות אלפי בעלי משכנתאות שיזכו להחזר כלשהו.

שמחון טוען כי לפי נתוני בנק ישראל, כ־120 אלף משקי בית ספגו עלייה בהחזר החודשי של יותר מ־1,600 שקל, למעלה מ־200 אלף ספגו עלייה של בין 800 ל־1,600 שקל, ועוד כ־100 אלף משקי בית ספגו עלייה של בין 500 ל־800 שקל.

שמחון מקפיד להגדיר את הסיוע ככזה שמתמקד במשפחות צעירות, והוא מציין בתזכיר החוק שב־77% ממשקי הבית עם משכנתא, שני בני הזוג עובדים. בכך, הוא מבקש להחליש טיעון אפשרי שלפיו המהלך נועד בראש ובראשונה לסייע למשקי הבית החרדים – שהחשיפה שלהם למסלול הפריים, שהתייקר בצורה החדה ביותר – היא הגבוהה במשק. בפועל, הציבור החרדי נוטל באופן יחסי לחלקו באוכלוסייה יותר משכנתאות, ומשלם באופן יחסי פחות מסים, כך שבשורה התחתונה אין ספק שהצעד יביא להעמקת הסבסוד של הציבור החרדי בידי הציבור הלא־חרדי. כ־45% ממשקי הבית החרדים היו עם משכנתא, לעומת 30% בציבור שאינו חרדי. כשכלכליסט העלה טיעון זה בפני שמחון, הוא השיב כי לפי היגיון זה, צריך לשלול את רוב קצבאות ביטוח לאומי.

אך שאלת הצדק החלוקתי היא רחבה בהרבה מהשאלה עד כמה האוכלוסייה החרדית תיהנה מהמהלך. שמחון מבקש לסבסד חלק גדול מציבור רוכשי הדירות בשל העלאת ריבית הפריים – אך העלאת הריבית פגעה בכל מי שנטל אשראי, בהם עסקים קטנים, למשל, ומשקי בית שבשל יוקר המחיה נאלצו ליטול הלוואות. גם אם שמחון סבור שענף הדיור דורש תשומת לב מיוחדת, לא ברור מדוע להעדיף את מי שהיו לו האמצעים והוא בחר להשתמש בהם לרכוש דירה בישראל, שערכה בינתיים עלה בשיעור ניכר – אל מול מי ששוכר דירה וספג העלאות מחיר. שמחון למעשה מקדם החלטה שלפיה ציבור שבחר לא ליטול על עצמו סיכון ולהמשיך לגור בשכירות יסבסד את מי שהחליט ליטול על עצמו סיכון ולקחת משכנתא.

בהתייחסו לשאלת כלכליסט על כך לפני כמה שבועות השיב שמחון: "רובם הם משקי בית בהם שני בני הזוג עובדים ועדיין הם נקלעו למצוקה, נפל עליהם נטל שמאוד קשה להתמודד איתו. באוצר טוענים - המשכנתא עלתה בחדות, אבל גם מחיר הדירה עלה, אז שימכרו את הדירה. אני חושב שזה לא נכון. אנו לא רוצים ליצור מצב שאנשים ייאלצו למכור דירה ולחפש דירה אחרת במקום אחר, אנחנו רוצים לסייע להם".

“תיאבון הסיכון יעלה”

המהלך עלול גם לפגוע במשק. בבנק ישראל הגדירו במכתב תגובה לשמחון בנובמבר את ההצעה כ"נטולת כל היגיון כלכלי. לעומת זאת, הנזק הפוטנציאלי לכלכלת ישראל, לתדמיתה ולמעמדה הבינלאומי, עצום". הם הוסיפו כי ההצעה "צובעת את המשק הישראלי בצבעים שלא הולמים מדינות מפותחות". עוד טוענים בבנק ישראל כי אם משקללים את העלייה בהכנסה של נוטלי המשכנתאות ביחס לעלייה בהחזר, נטל התשלום נותר יציב ואף ירד בקרב חלק מנוטלי המשכנתאות ב־2023.

באוצר טוענים כי מעבר לפגיעה התדמיתית של השוק בישראל ולהשלכות שעלולות להיות לכך, הצעד עלול להגביר את הסיכון במשק: "לווים עתידיים ינהגו תוך הנחה שהמדינה 'נחלצת לעזרתם' של משקי בית שלקחו סיכונים כלכליים לא מידתיים". הם הוסיפו כי ההצעה "צפויה לשבש כל תפיסה עתידית לגבי השקעה בשוק הדיור", להעלות את "תיאבון הסיכון" של הלווים עד כדי "הבאה לסיכון יציבותי", ואף להצמיח "דרישות חדשות להמשך מעורבות הממשלה בסבסוד תשלומי הריבית".

סוגיה נוספת היא העלות התקציבית של המהלך, המוערכת בכ־2 מיליארד שקל בשנה. למרות הגדרת המענק כ"תקציבי", המקור המדויק למימונו נותר עמום; בעוד במקור דובר על כך שהתקציב יגיע ממיסוי הבנקים, הרי שהמס המיוחד על הבנקים כבר נלקח בחשבון בעת בניית תקציב 2026, ולא ברור מה המקור התקציבי הנוכחי. שמחון אמר לכלכליסט כי המקור התקציבי יפורסם כשההצעה תעלה לאישור הממשלה.

מבנק ישראל נמסר: "בנק ישראל מתנגד להצעת החוק האמורה כפי שכבר פירסם בנובמבר 2025. הבנק סבור שההצעה נטולת כל הגיון כלכלי, שהיא מייצרת אפליה ועיוותים בשוק האשראי, ושתועלתה המשקית מוטלת בספק. ראשית, ניתוח כלכלי שבוצע בבנק ישראל מראה שכאשר משקללים את הגידול בשכר, הנטל על הלווים לא עלה באופן מהותי, ובמקרים רבים אף ירד. לכן, סבסוד לווי משכנתאות בעת הזו הוא לכל הפחות ניצול לא יעיל של תקציב המדינה. יתרה מזאת, ההצעה מייצרת עיוותים בשוק. כך, לא ברור מדוע לסבסד רק את אוכלוסיית לווי המשכנתאות - שנהנים גם מעליית ערך הנכס - ולא את אוכלוסיית שוכרי הדירות.

"בנוסף, לא ברור מהו ההיגיון הכלכלי בקידום צעד פיסקלי מרחיב שעה שהממשלה עצמה מכירה בחשיבות של צמצום הגירעון והחוב, ולכן החליטה להותיר על כנן את ההתאמות הפיסקליות שביצעה גם בתקציב 2026. בנוגע לתהליך העבודה וההתייעצות יתכן שנדרש להזכיר לגורמים שונים את הקבוע בחוק על פיו: הוועדה המוניטרית קובעת את הריבית במשק באופן עצמאי וללא מעורבות גורמים חיצוניים; נגיד בנק ישראל משמש כיועץ הכלכלי לממשלה ומכוח כך נדרש להביע את עמדתו גם בנושאים פיסקליים".