")

ניתוח

בקצב הזה חלק נוסף מהציבור לא יצליח לקבל משכנתא

מחירי הדירות שועטים קדימה יחד עם עליית הריבית במשכנתא. התוצאה: בעתיד הלא רחוק חלק מפוטנציאל רוכשי הדירות יידחק אל מחוץ לשוק. בבנקים מעריכים שבאפריל נלקחו מעל 10 מיליארד שקל של משכנתאות

שוק הנדל"ן ממשיך לדהור קדימה, וכתוצאה מכך גם היקף החוב של רוכשי הדירות, שמנסים לעמוד בקצב ולהצליח לרכוש דירה. בחודש מרץ נשבר שיא בהיקף נטילת המשכנתאות לרמה של 13.8 מיליארד שקל בתוך חודש. בסך הכל נלקחו ברבעון הראשון של השנה משכנתאות בהיקף של 34.6 מיליארד שקל, זינוק של 55% לעומת הרבעון המקביל אשתקד, שהייתה שנת שיא בשוק.

היקף חוב המשכנתא של הציבור בישראל לבנקים עומד, נכון לסוף מרץ, על 484.8 מיליארד שקל, עלייה של יותר מ־30% בתוך שנתיים וחצי. בקצב הזה סביר שהשנה יחצה הסכום את רף חצי טריליון השקלים.

מגמת הגידול בהיקף המשכנתאות לא נעצרת. במערכת הבנקאית מציינים שגם חודש אפריל היה חזק, בוודאי בהתחשב בכך שהיה במהלכו את חג הפסח. בבנקים מעריכים שבחודש אפריל נלקחו משכנתאות בהיקף של מעל 10 מיליארד שקל.

ביום ראשון פרסם בנק ישראל את הנתונים המלאים של שוק המשכנתאות, ומהם עולה תמונה מטרידה: עול המשכנתא הופך לכבד יותר ויותר, ורוכשי הדירות מתמודדים עם תנועת מלקחיים. מצד אחד מחיר הנכסים ממשיך לעלות, ומצד שני גם ריבית המשכנתא במגמת עלייה.

")

אם המגמה הזו תימשך - וכרגע לא נראה שיש משהו שיעצור אותה - יש סבירות שחלקים מהאוכלוסייה בישראל לא יצליחו לקבל אישור לקבלת ההלוואה, ופשוט יידחקו אל מחוץ לשוק קניית הדירות.

"אנחנו לא רואים את רמת המחירים בשוק הדיור נרגעת, ולהערכתי נראה השנה שוב עלייה דו־ספרתית במחירים", אומר ל"כלכליסט” דרור פלדמן, מנהל פעילות המשכנתאות במזרחי־טפחות, השחקן הגדול ביותר בתחום עם תיק משכנתאות בהיקף של קרוב ל־180 מיליארד שקל.

פלדמן צופה כי "במקביל להאצת רמת המחירים בהחלט ייתכן שתואץ מגמת עליית ריבית המשכנתאות כתוצאה משינויים כלכליים כמו עליית ריבית הפריים, עליית תשואות האג"ח והציפיות האינפלציוניות. לכן בהחלט ייתכן שנראה אוכלוסייה מסוימת - בין שאלה משקיעים ובין שחלק אחר מהציבור - שתיאלץ לוותר בשלב הזה על תהליך של רכישת דירה בישראל", אומר פלדמן.

למה שהבנקים לא יאשרו להם?

"אנחנו מאוד מקפידים על חיתום, ואנחנו מביאים בחשבון את יכולת ההחזר של הלווים תחת שינויים בריבית. חשוב לנו לוודא שאנשים יוכלו לעמוד בתשלומי המשכנתא לאורך זמן. לכן אם מגמת עליית המחירים והריבית תימשך, ייתכן שחלק מסוים בציבור פשוט לא יוכל לעמוד בקריטריונים לאישור הלוואה. ולכן עם כל הצער שבדבר, הוא יאבד בשלב זה את היכולת לרכוש דירה".

האם כבר היום יש עלייה בהיקף האנשים שאתם מסרבים לאשר להם משכנתא?

"היום עוד לא רואים את זה, ולראיה רמות הביצועים הגבוהות בשוק. אולם אם המגמות שאנחנו רואים יואצו, זה עלול לקרות. הסיבה שהיום זה לא קורה היא שיש עדיין שני גורמים מקזזים שמאפשרים ללקוחות להתמודד עם הסיטואציה. יש עלייה בתקופת ההלוואה הממוצעת, כלומר לקוחות מושכים ופורסים יותר את המשכנתא כדי להקטין את ההחזר החודשי. דבר שני, צריך לזכור שאנחנו עדיין בסביבת ריבית רב־שנתית נמוכה, למרות העלייה שהיתה".

4 צפייה בגלריה

")

שר הבינוי והשיכון זאב אלקין. במקביל למחירי הדירות עולים גם מחירי השכירויות

(צילום: קובי קואנקס)

ריבית המשכנתא נמצאת במגמת עלייה

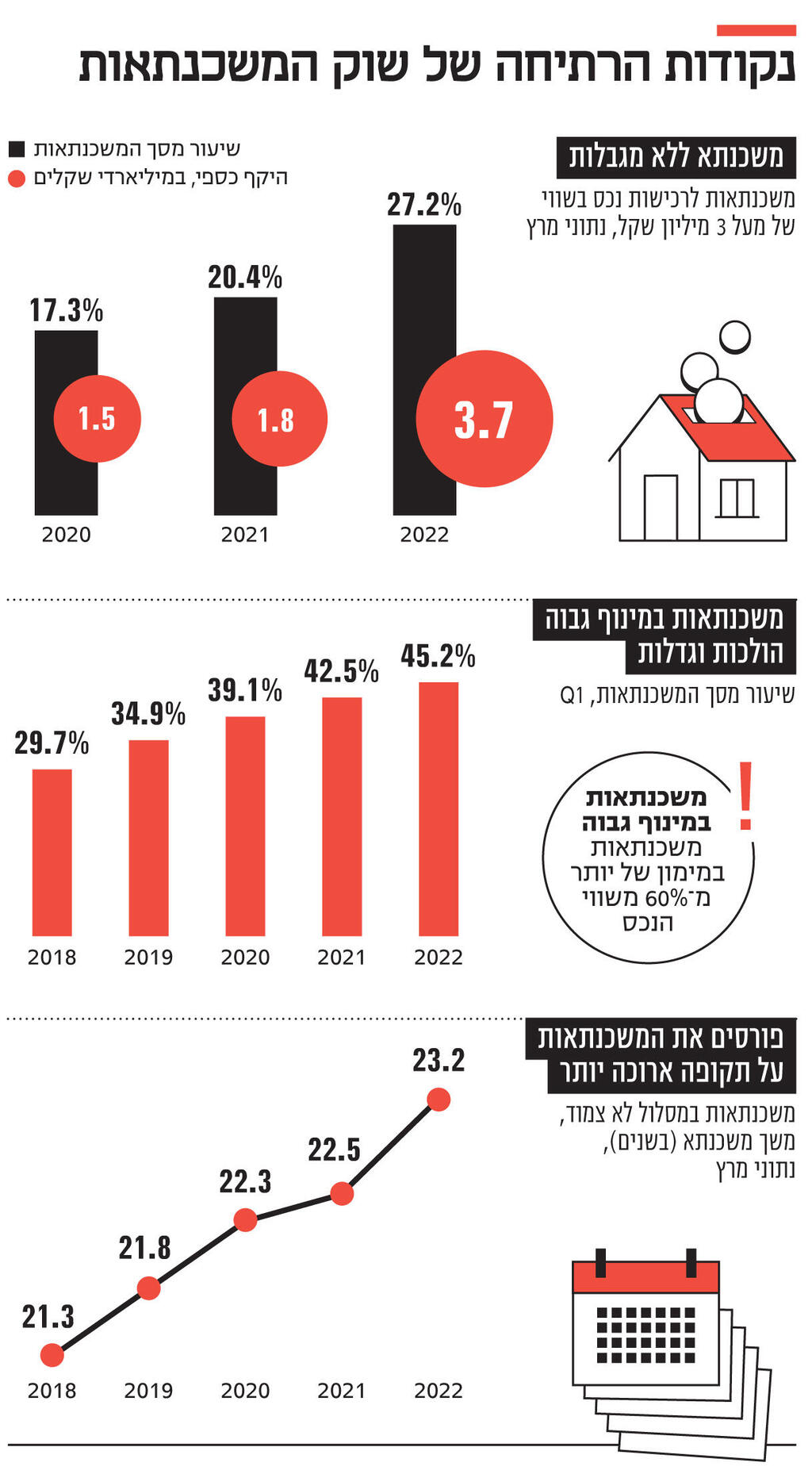

אז מה הם למעשה אותם נתונים שמדליקים נורת אזהרה לגבי הבעיה החברתית שעלולה להתפתח בשוק הנדל"ן. הגורם הראשון והמרכזי הוא כמובן עליית מחירי הדיור. מחירי הדירות עלו ב־12 החודשים האחרונים ב־15.2%, והדבר מתבטא כמובן בשוק המשכנתאות, שהוא נגזרת שלהם: היקף המשכנתא הממוצעת עמד בחודש שעבר על 974 אלף שקל, זינוק של 38% לעומת שנת 2019, אז הוא עמד על 705 אלף שקל.

גם בפילוח המשכנתאות לפי שווי הנכס הנרכש, ניתן לראות את העלייה הזו. אם רק לפני שנתיים שיעור המשכנתאות למימון רכישת נכס בשווי של מעל 3 מיליון שקל עמד על 17.3% מסך המשכנתאות, קרי הן היוו חלק שולי יחסית מהשוק, הרי שבמרץ האחרון משכנתאות אלו כבר היוו 27.2% מהשוק. כלומר, רכישת נכס בשווי של מעל 3 מיליון שקל כבר מתחילה להתקרב למיינסטרים בשוק. ואילו דירות בשווי של עד 2 מיליון שקל היוו 46.1% מהמשכנתאות במרץ האחרון לעומת 60% בממוצע משוק המשכנתאות שניתנו בשנת 2020.

כדי להצליח ולעמוד במחירי הדיור הגבוהים, עוד ועוד נוטלי משכנתאות לוקחים משכנתא ברמת מינוף גבוהה - מעל 60% משווי הנכס. אם חלקם של נוטלי המשכנתאות במינוף גבוה עמד על פחות מ־30% רק במרץ 2018, הרי שבמרץ האחרון חלקם כבר הגיע ל־45.2% מנוטלי המשכנתאות.

דרך נוספת להתמודד עם המחירים היא לפרוס את המשכנתא לתקופה ארוכה יותר. כך, למשל, במסלול הלא צמוד משך חיי משכנתא ממוצעת עמד במרץ 2018 על 21.3 שנים, ואילו ארבע שנים לאחר מכן הוא כבר עלה בכמעט שנתיים ל־23.2 שנים.

בנוסף, החזר המשכנתא תופס חלק גדול יותר מתוך סך ההכנסה של הלווה. במרץ שיעור ההחזר הממוצע עמד על 27.2% מסך ההכנסה, והמשיך מגמה איטית ועקבית של עלייה. לשם השוואה, במרץ 2020 היחס עמד על 26.1%, ובמרץ אשתקד על 26.5%.

4 צפייה בגלריה

")

דרור פלדמן, מנהל פעילות המשכנתאות במזרחי־טפחות. "אנחנו רואים יותר השלמות למשכנתא בדמות הלוואות מהשוק החוץ־בנקאי"

(צילום: אביגיל עוזי)

כשהצפי הוא שמחירי הדיור ימשיכו לעלות בתקופה הקרובה, הרי שכל המגמות הללו רק צפויות להתגבר. ואם כל זה לא מספיק, הרי ששינויים מאקרו־כלכליים מביאים לכך שגם ריבית המשכנתא נמצאת במגמת עלייה.

המגמה הזו החלה עוד לפני העלאת ריבית בנק ישראל בחודש שעבר ב־0.25% ל־0.35%. כך, למשל, הריבית הקבועה במסלול השקלי במשכנתאות עמדה במרץ על 3.3% בממוצע לעומת 3.1% בחודשים שקדמו לכך. הסיבה לכך היא התשואות בשוק האג"ח שעלו בעקבות הציפיות לאינפלציה ולהעלאת ריבית בנק ישראל. אלה מייקרות את עלויות גיוס המקורות של הבנקים להעמדת האשראי, שמגלגלים זאת אל הלקוחות.

בנוסף לכך גם ריבית בנק ישראל עולה, מה שמשפיע כמובן בצורה ישירה ואוטומטית על המסלול בריבית הפריים שכיום מהווה באזור 40% במשכנתאות שניתנות, והעלייה באינפלציה שמשפיעה על הרכיב צמוד המדד.

המוטיבציה לרכוש דירות ממשיכה לעלות

עליית הריבית הצפויה במסלולים השונים משפיעה במידה מוגבלת והדרגתית על בעלי משכנתאות קיימים, אולם בעבור מי שטרם נטל משכנתא, מדובר בהתייקרות משמעותית.

וזו התחזית: אם כיום הריבית הממוצעת במשכנתאות עומדת על 3%-2.5%, הרי שבעוד שנה, בהנחה שבנק ישראל ימשיך עם ההעלאות כפי שאמר שבכוונתו לעשות זאת, היא עשויה להגיע ל4.5%-4% - קרי, עלייה של עשרות אחוזים בשיעור הריבית. ולכן השילוב של המשך עליית מחירי הדירות עם התייקרות המימון עלול פשוט להיות כבר יותר מדי עבור חלק מהציבור, שפשוט לא יוכל לקחת על עצמו התחייבות שכזו.

למעשה, כבר היום המשכנתא הממוצעת שהולכת ומטפסת, ושיעור המשכנתאות למימון נכסים יקרים, מעלים את השאלה כיצד מצליח הציבור לעמוד בכך.

לדברי פלדמן, מדובר בשילוב של כמה גורמים. "נתחיל מכך שלאנשים יש מוטיבציה לרכוש דירות, שכן האלטרנטיבה שלהם היא לשכור דירה, וגם מחירי השכירויות מאוד עלו, בעיקר באזורי הביקוש. לכן אנשים מתאמצים ומעדיפים לקנות בעיקר כשהצפי הוא להמשך עליית המחירים. כמו כן, אנחנו רואים כמובן סיוע של בני משפחה, ככל שהם יכולים, לזוגות צעירים”.

לדברי פלדמן, “היקף הסיוע עלה עוד מדרגה בשנה האחרונה, היות שנדרש יותר הון עצמי כיום לרכוש דירה, וכן אנחנו גם רואים יותר השלמות בדמות הלוואות מהשוק החוץ־בנקאי. בנוסף, אין בציבור הומוגניות, ויש עדיין חלקים מהציבור כמו הייטקיסטים ואחרים, שהיכולת שלהם לרכוש היא גבוהה גם ברמות המחירים הללו".

ובכל זאת, כשרואים החרפה בפרמטרים כמו יכולת החזר שעמדה במרץ על 27.2% מההכנסה, ועלייה בהיקף המשכנתאות הממונפות, אתם בבנק לא מוטרדים מהעלייה ברמת הסיכון בשוק?

"יחס ההחזר מההכנסה רחוק מאוד מהמגבלות הרגולטוריות שעומדות על 50%-40% מההכנסה. גם אחרי העלייה הזו הוא עדיין פחות מ־30%, כך שמדובר ביחס סביר. לגבי שיעור המימון מתוך שווי הנכס, יש אמנם עלייה, אבל גם זה עוד רחוק מהמגבלות הרגולטוריות. ובכל מקרה, בעיניי הפרמטר החשוב יותר הוא יחס ההחזר, וכל עוד הלווה עומד בכך, גם בראייה של עליית ריבית עתידית, אז אני חושב שהמצב הוא בסדר".