רגשי הנחיתות של מנהלי הפנסיה עולים לנו ביוקר

קרנות הפנסיה משלמות ליועצים חיצוניים כדי להשקיע בחו"ל - אבל התשואות לא מצדיקות את הנהירה אל מעבר לים. כתבה אחרונה בסדרה

נהירת כספי הפנסיה לקרנות נאמנות המשקיעות בחו"ל בשיאה, כשמנהלי ההשקעות מסיטים יותר ויותר כספים אל מעבר לים. בממוצע - לפי נתוני אגף שוק ההון במשרד האוצר - כ־20.9% מכספי הפנסיה מושקעים בחו"ל.

אחת השאלות שעומדות כעת בלבו של דיון סוער בין גופי הפנסיה לרגולטור שלהם - אגף הפיקוח על שוק ההון בראשות דורית סלינגר - נוגעת לבסיס אופי ההשקעה: האם לגופי הפנסיה יש היכולת להשקיע מעבר לים באמצעות השקעות פרטניות בעצמם, או שמא עליהם להיעזר במנהלים חיצוניים בעלי מומחיות?

לשם כך בדק "כלכליסט" את התמורה שמעניק הייעוץ החיצוני ביחס לתוספת בדמי הניהול שמשולמת עליו, ושמגולגלת אל החוסכים.

המוסדיים מאיימים

בעוד באגף שוק ההון מבקשים כעת להגביל את גלגול דמי הניהול של אותם מנהלים אל החוסכים ללא יותר מ־0.15% בשנה, גופי הפנסיה עומדים על הרגליים האחוריות וטוענים ביתר שאת, שהמשמעות היא פגיעה בתשואות החיסכון הפנסיוני מאחר שהם לא יסכימו לספוג את העלות.

כפי שנחשף ב"כלכליסט", סלינגר דוחה בינתיים את יישום החקיקה החדשה בכמה חודשים, בעקבות לחצי הגופים, אך אם אמנם היא תיכנס לפועל במתכונתה הנוכחית, המנהלים המוסדיים מאיימים שהם יורידו את היקף השקעותיהם בקרנות נאמנות זרות ובקרנות פרייבט אקוויטי ויעדיפו השקעה זולה יותר בתעודות סל על המדדים המובילים.

לא מחזיקים לאורך זמן

כאן עולה השאלה האם מנהלי ההשקעות מצליחים להכות את ביצועי השוק לאורך זמן? קשה לבדוק האם מנהלי גופי הפנסיה בישראל הצליחו להכות את ביצועי השוק באמצעות בחירת קרנות נאמנות וקרנות השקעה זרות מתמחות, מאחר שחסר מידע לגבי מועד הכניסה והיציאה של אותם מנהלים מאותן קרנות.

לכן, ניתוח "כלכליסט" בוצע בשני מישורים: בחינה של התשואות שהשיגו הקרנות המוחזקות בתיקי הפנסיה בישראל, ובחינה של התשואה של הגופים ביחס לדמי הניהול החיצוניים שגבו מהלקוחות.

ראשית, נבחנה רשימה של קרנות הנאמנות הזרות שמוחזקות, נכון לסוף ספטמבר, בתיקי ביטוחי המנהלים של חברות הביטוח הגדולות (מגדל, הפניקס, כלל ביטוח, הראל ומנורה מבטחים) ובתי ההשקעות הגדולים (פסגות, אקסלנס ומיטב דש). הבדיקה בוצעה בשיתוף עם חברת IFO, המספקת שירותי מחקר וניתוח על ביצועי קרנות נאמנות בארץ ובחו"ל, והיא משווקת את מוצרי חברת דירוג הקרנות הבינלאומית מורנינגסטאר. במבט ראשון נראה כי האלפא (עודף התשואה על ביצועי מדד הייחוס) של אותן קרנות עמדה בממוצע בחמש השנים האחרונות על 2.6% בשנה ובשלוש השנים האחרונות על 0.5% בשנה.

אלא שככל הנראה זו לא התשואה שהשיג תיק הקרנות של גופי הפנסיה בפועל. ראשית, הבדיקה בוצעה ללא קשר להיקף האחזקה בכל קרן, כך שתיאורטית ייתכן שקרן שייצרה ביצועים פנטסטיים הוחזקה בתיק בשיעור נמוך, ולהפך. יתרה מכך, מועד רכישת הקרנות אינו ידוע, וייתכן שכל תיק הקרנות הזרות נרכש רק באחרונה על בסיס ביצועי עבר טובים של הקרנות. למעשה, אם נבחן את מבנה תיק הקרנות של גופי הפנסיה לפני ארבע שנים, נמצא כי כל גופי הפנסיה החליפו את הקרנות שבהן החזיקו את החשיפה הגבוהה ביותר בקרנות אחרות. כלומר - מנהלי ההשקעות של גופי הפנסיה לא קנו קרן והחזיקו אותה לאורך זמן אלא מכרו אותה במהלך הדרך - ייתכן מאחר שביצועיה התחילו לאכזב.

"עדיפות לקרנות צמיחה"

מבדיקת "כלכליסט" ו־IFO של הקרנות שהוחזקו בתיקי גופי הפנסיה הגדולים בסוף 2009 עולה כי מאז סוף 2009 ועד סוף נובמבר 2013 השיגו הקרנות הללו בממוצע אלפא שלילית שנתית של 0.78%, ואילו בהסתכלות של שלוש שנים אחורה מדובר באלפא שלילית של 1.6% בשנה. כמובן, המוסדיים ודאי הספיקו למכור חלק מהקרנות האלה ולהחליף אותן בקרנות אחרות, אך עדיין, אין זה מבטל את העובדה שהבחירה של גופי הפנסיה, נכון לסוף 2009, לא הוכיחה את עצמה בדיעבד. כך, גם הגיוני שהתיק הנוכחי מורכב מקרנות שהציגו ביצועים טובים, שכן מנהלי ההשקעות שרכשו אותן ודאי בחרו את הקרנות שהציגו את הביצועים הכי טובים בעבר, מה שלא מעיד בהכרח על ביצועי העתיד. בשיחות שקיים "כלכליסט" עם מנהלי גופי הפנסיה, הם טענו מנגד כי אף על פי שקשה להם לבדוק במדויק, הם מעריכים שקרנות הנאמנות הזרות שהם מחזיקים מייצרות להם אלפא שנתית של 0.5%–1% בשנה אחרי ניכוי דמי ניהול.

שאלה זו של היתרון שעשויים להעניק מנהלים חיצוניים על השקעה בתעודות סל עלתה גם במאמר שפורסם באוגוסט 2013 בעיתון "פורבס", שם בוצעה בדיקה שניסתה לבחון האם לאורך זמן מנהלי הקרנות מכים את ביצועי המדדים. "לאורך תקופות זמן ארוכות רוב מנהלי הקרנות האקטיביים מתקשים להכות את תעודות הסל (בניכוי דמי ניהול)", נכתב ב"פורבס". "באמצעות שימוש במאגר המידע של חברת דירוג הקרנות מורנינגסטאר בחנו את הביצועים של יותר מ־2,000 קרנות שמשקיעות במניות בארה"ב בתקופה של 15 שנה (1998–2013). התוצאות: רק 25.6% מהקרנות האקטיביות השיגו ביצועים עודפים".

מחקרים רבים במהלך השנים האחרונות הגיעו למסקנות דומות, אם כי נמצא כי מנהלי קרנות שמשקיעים במניות של חברות צמיחה (חברות שנמצאות בתהליכי צמיחה מואצים ביחס לחברות אחרות ולרוב עדיין מחלקות דיבידנד) מצליחים ב־85% מהמקרים להכות את מדדי הייחוס שלהם. לסיכום קובע המאמר כי "יש היגיון בהשקעה פסיבית, אבל אם בכל זאת בוחרים קרנות - עדיף לבחור בקרנות צמיחה".

בנושא זה טוענים מנהלי גופי הפנסיה בישראל כי גם אם היו רוצים להשקיע אך ורק בתעודות סל, הם לא בהכרח יכולים לעשות זאת מאחר שיש אפיקים שבהם השקעה בתעודות סל אינה אפשרית. כך, למשל, השקעה בתעודות סל בשווקים מתעוררים עלולה לייצר עיוותים מאחר שמדדי הבורסה במדינות מסוימות מורכבים ממספר מועט מאוד של מניות של חברות גדולות שמשפיעות באופן מכריע על ביצועי המדד.

אפשר גם אחרת

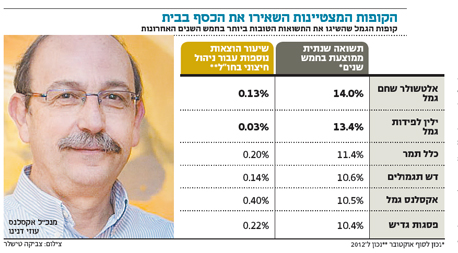

כך או כך, גם אם יש אמת בטענת גופי הפנסיה, בדיקה פשוטה של תשואות קופות הגמל בחמש השנים האחרונות - אותו פרק זמן בו גופי הפנסיה החלו לנהור לחו"ל - מציגה תמונה מעניינת שעשויה לסתור את היתרון של הניהול החיצוני. דווקא גופי הגמל שלא משקיעים בקרנות נאמנות זרות השיגו תשואה עודפת על אלו שכן משתמשים בהן. שיאני התשואות בחמש השנים האחרונות (עד לסוף אוקטובר) הם קופות הגמל של אלטשולר שחם (תשואה ממוצעת שנתית של 14%) וילין לפידות (תשואה ממוצעת שנתית של 13.4%) בפער גדול יחסית מגופי הגמל האחרים - כלל ביטוח עם תשואה ממוצעת שנתית של 11.4%, דש עם תשואה ממוצעת שנתית של 10.6%, אקסלנס עם 10.5% ופסגות עם תשואה ממוצעת שנתית של 10.4%. מנגד, שיעור ההוצאות השנתיות שמגלגלים ילין לפידות ואלטשולר שחם לחוסכים עבור ניהול חיצוני נמוך משמעותית מגופי הגמל האחרים - 0.03% ו־0.13% בהתאמה לעומת 0.14% במיטב דש, 0.2% בכלל ביטוח, 0.22% בפסגות ו־0.4% באקסלנס.

בילין לפידות כלל לא משקיעים בקרנות נאמנות וקרנות השקעה זרות, ואילו באלטשולר שחם לא רוכשים קרנות נאמנות זרות אך משקיעים בקרנות השקעה. בנוסף, שיעור ההוצאות באלטשולר שחם גבוה יותר מזה שבילין לפידות, מאחר שבראשון מבצעים השקעות ישירות בני"ע בחו"ל ולכן ישנן עמלות קנייה ומכירה שמושתות על הלקוח.

ילין לפידות ואלטשולר שחם, אגב, מחזיקים בשתי תזות שונות בתכלית - בילין לפידות מאמינים כי הערך המוסף שלהם בהשקעות הוא אך ורק בישראל, ואילו בחו"ל הם מצפים להשיג את תשואת המדדים בלבד, שם הם משקיעים במדדים המובילים - S&P 500 האמריקאי, דאקס הגרמני והמדד המוביל בהודו. להבדיל, באלטשולר שחם דווקא טוענים שיש וכדאי לנסות ולהכות את המדדים המובילים, כשלצד רכישת המדדים בחו"ל הם מנסים להשיג תשואה עודפת בהשקעה פרטנית ועצמאית באג"ח ובמניות, כלומר - באלטשולר שחם מאמינים שהם יכולים לנהל השקעות בחו"ל לא פחות טוב ממנהלים זרים.

גם הבחירה של ילין לפידות ואלטשולר שחם לרכוש יותר חוזים עתידיים על פני תעודות סל מפחיתה את העלויות לעומת גופים שרוכשים תעודות סל, שגובות דמי ניהול. באגף שוק ההון טוענים כי גופי הפנסיה יכולים לנסות להפחית כך את העלויות, אך טענת הנגד היא שרכישת חוזים מסוכנת בהרבה מרכישת תעודות סל על רקע סיכון המנפיקים של אותם חוזים.

חשוב להבהיר כי לא מדובר בהכרח בתמונה מייצגת - ילין לפידות ואלטשולר שחם הם גופים קטנים וגמישים יותר. מנהלי גופי הגמל והפנסיה הגדולים טוענים כי במסות הגדולות של הכסף שזורמות לפתחם הם חייבים להסיט יותר ויותר השקעות לחו"ל. הם טוענים כי התמקדות בהשגת הערך המוסף בישראל היא שגויה מאחר שהיא מונעת את פיזור וביזור הסיכון וכי השוק בישראל קטן על גופי הפנסיה המקומיים. בנוסף, בגופי הפנסיה הגדולים טוענים כי לאורך זמן אין ביכולת מנהלי הפנסיה בישראל להכות את ביצועי מנהלי הקרנות המומחים בשל היעדר יכולת היכרות מעמיקה עם כל השווקים הזרים, וזו בדיוק אחת השאלות המרכזיות שבבסיס הדיון הציבורי בהסטת כספי הציבור לחו"ל כיום.