הכירו את המתפרנסים מכספי הפנסיה שלנו

קומץ אנשים מצאו פוטנציאל לרווח בתיווך שבין גופי הפנסיה לקרנות הנאמנות הזרות. היום הם מרוויחים כ־30 מיליון שקל בשנה וצפויים להיפגע אם החקיקה שמובילה סלינגר להגבלת כפל דמי ניהול תיכנס לתוקף. כתבה שנייה בסדרה

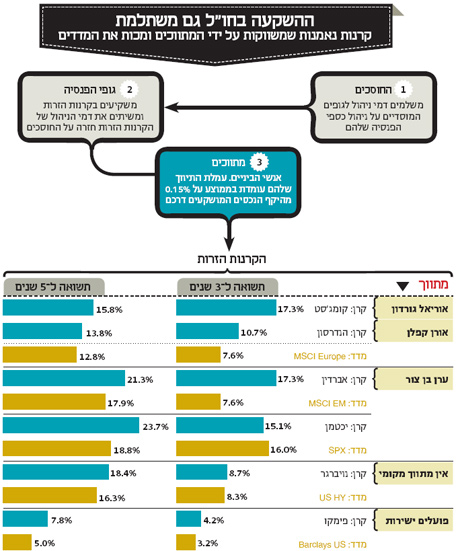

מיקי קליגר, אתי שטרום, אורן קפלן, אביחי דוד, אוריאל גורן, ערן בן צור, עובדיה סופר, סופי דימופולו, אהרון לייטנר, ניר הלפרין, אלן הרליץ - השמות הללו לא אומרים הרבה לאנשים מהשורה, אך מסתבר שיש להם השפעה מרכזית על אופן ניהול כספי הפנסיה של ציבור החוסכים בישראל. הם ושכמותם גוזרים יחד קופון שנתי של כ־30 מיליון שקל בשנה על החיסכון הפנסיוני בישראל. בעבור חופן שקלים אלו, הם טוענים כי הם מביאים לגופי הפנסיה ניהול השקעות מקצועי של טובי מנהלי ההשקעות בעולם.

לזהות פוטנציאל

כך השיטה עובדת

בשלוש השנים האחרונות, עם תחילת הסטת כספי החיסכון הפנסיוני להשקעות מעבר לים, התגלה פוטנציאל הכנסות מעניין: למכור למנהלי ההשקעות של כספי הפנסיה ניהול חיצוני של מנהלים מתמחים בחו"ל דרך קרנות נאמנות. אלו שזיהו את הפוטנציאל הם לרוב פעילים בשוק ההון, בעיקר אלו שהגיעו מניהול תיקי לקוחות עבור משפחות עשירות, והצליחו לייצר לעצמם מערכת קשרים ענפה עם בנקים להשקעות בחו"ל ועם מנהלי קרנות נאמנות גדולים באירופה ובארה"ב. בפועל, קרנות בעלות שם עולמי כמו פימקו לא טורחות למנות נציג בישראל וסומכות על כך ששמן הולך למרחקים גם ללא גורם מתווך. בנוסף, עבור גופים אלו השוק המקומי קטן ולא כל כך אטרקטיבי. מתוקף כך טוענים הנציגים שמשמשים כמתווכים ומקשרים בין המשקיעים לקרנות הגדולות כי ללא הסיוע שלהם, מנהלי גופי הפנסיה לא היו יוכלים להשיג תנאים טובים להשקעה באותן קרנות. חלקם טוענים כי רק הם מצליחים לשכנע את מנהלי קרנות הנאמנות הבינלאומיים להתיר לגופי הפנסיה המקומיים להיכנס להשקעה בקרנות שלהם וזאת חרף היקפי ההשקעה הקטנים יחסית.

בצד השני מצויות חברות קרנות נאמנות שלא צברו לעצמן שם עולמי, ושמבקשות לגייס כספי משקיעים ברחבי העולם. חברות אלו נוהגות לפעול באמצעות נציגים שמקשרים בין חברת הקרנות לגופי הפנסיה במדינות שונות ומתווכים בין הקרן למשקיעים. קרנות אלו פונות לגופי הפנסיה באופן ישיר על מנת למכור את מרכולתם.

44 מיליארד שקל של כספי החוסכים שוכבים היום בקרנות נאמנות זרות. העמלות שגוזרים בדרך המתווכים של אותן קרנות עומד על שיעור ממוצע של 0.15% מהנכסים, אם כי כאמור חלק מקרנות הנאמנות הזרות עובדות בארץ באופן ישיר. על פי הערכות, מתווכים אלו שאינם רבים מגלגלים הכנסות של 30 מיליון שקל בשנה מהתיווך.

בני המזל שהצליחו להתערבב בסולתה ובשמנה של קהיליית שוק ההון באירופה ובארה"ב ולקבל תואר של מתווך קרנות בישראל, נהנים כמעט תמיד מהסכם בלעדיות. כלומר - הם ורק הם זכאים לשמש כנציגים של מותג הקרנות הספציפי בישראל, והם גוזרים עמלת תיווך בין אם יזמו את עסקת ההשקעה ובין אם הגוף הפנסיוני יזם את הפנייה והעסקה בעצמו. למעשה, מנהלי ההשקעות של גופי הפנסיה הגדולים נוהגים ליצור קשר עם מנהלי הקרנות באופן עצמאי, אך הם מופנים באופן מיידי לנציג המקומי שגוזר את הקופון אם העסקה יוצאת לפועל.

עמלת התיווך עומדת, כאמור, בממוצע על 0.15% מהיקף הנכסים שהשקיעו בקרנות גופים ישראליים באופן שככל שלמנהל תיק קרנות גדול יותר, ה"כסף עובד בשבילו". בדרך כלל המתווכים ייצגו יותר מחברת קרנות אחת בישראל. מודל תשלום מעט אחר המקובל גם הוא בשוק גוזר את עמלת התיווך מדמי הניהול שמשלם הגוף הפנסיוני כך שהעמלה נעה בין 5% ל־10% מדמי הניהול. כך מתווך שהצליח לצבור לעצמו תיק של מיליארד דולר ושמושקע בתיקים הפנסיוניים בישראל, משלשל לכיסו מדי שנה 1.5 מיליון דולר בלי הרבה מאמץ. "חוץ מלהסתובב לנו בין הרגליים כל היום, הם לא עובדים קשה מדי", אמר ל"כלכליסט" מנהל השקעות בגוף פנסיה גדול. "מספיק שהם יצליחו להשיג בלעדיות עם כמה חברות קרנות מצליחות והכסף יזרום בלי יותר מדי מאמץ", הוסיף.

עם זאת, בודדים המתווכים בשוק שמצליחים להתפרנס יפה מהתחום משום שהעסק משתלם רק לאלו שהצליחו לייצר קשרים עם מספר רב של מנהלי קרנות והשכילו לבנות תיק של כמה מאות מיליוני דולרים.

משיחות עם מנהלי השקעות שסירבו להזדהות בשמם, הם מודים כי לפני שלוש שנים, כשהתחום עוד היה בחיתוליו, הוא היה פרוץ לחלוטין. כך, למשל, לפני קצת יותר משלוש שנים זכו מנהלי ההשקעות של הגופים המוסדיים להזמנה לבוא עם ילדיהם לשיט בסירת מירוץ של חברת הקרנות העולמית של משפחת רוטשילד שאת הקרנות שלה מייצג בארץ בית ההשקעות רוטשילד המנוהל על ידי מיקי קליגר ונמצא בבעלות משפחת רוטשילד.

באותה תקופה היו מנהלי הקרנות נוהגים להזמין את מנהלי ההשקעות של גופי הפנסיה למשרדים שלהם מעבר לים על חשבונם, ובהגעת נציגים לישראל היו נוהגים לסעוד עם מנהלי ההשקעות במסעדות המובחרות ביותר בארץ. אלא שמאז התחום הלך וצמח, ועמו גם הרגולציה הלכה והתהדקה והחלה בודקת בציציות של מנהלי ההשקעות לגבי בחירות ההשקעה שלהם והקשרים שעומדים מאחוריהם. לא פלא, אם כן, שבתגובה לפניית "כלכליסט" השיבו כל גופי הפנסיה הגדולים כי כל עלויות הנסיעה והשהות במסגרות האמורות ממומנות באופן מלא על ידי הגוף המוסדי. גם אם כך הם פני הדברים, בסופו של יום המתווכים הם מומחים ביחסי אנוש, ובעולם שבו הכל אישי, עשויה להיות השפעה גדולה לקשרים שמטפחים אותם מתווכים עם מנהלי ההשקעות המקומיים, באופן שעשוי לגרום להם להעדיף קרן אחת על אחרת. כך או כך, שורת המתווכים ההולכת וגדלה בתעשייה הזו הפכה למבקר קבוע במשרדים של חברות הביטוח הגדולות ובתי ההשקעות בניסיון לשכנע את מנהלי הפנסיה להמשיך ולרכוש קרנות נוספות לתיקי החוסכים.

מיהם המתווכים

הישראלים האנונימיים

1. איתי שטרום היה שם עלום יחסית בקהיליית שוק ההון המקומי עד שהתפוצצה חקירת רשות ני"ע שהתנהלה נגד בעל השליטה באי.די.בי נוחי דנקנר. ביולי האחרון המליצה הרשות להעמיד לדין את שטרום יחד עם עדי שלג ונוחי דנקנר בטענה כי דנקנר הפעיל את שטרום, שבתורו הפעיל את שלג, כדי שיפעלו להשפיע בדרכי תרמית על שערי מניית אי.די.בי, כל זאת במטרה לשפר את סיכוי הצלחת הנפקה שביצעה בפברואר אשתקד. אלא שמנהלי ההשקעות של כספי הפנסיה הכירו את שטרום הרבה קודם. שטרום הוא בעלי ISP Financial שמנהלת תיקי לקוחות לאלפיון העליון ושמשרדיה ממוקמים בציריך, שוויץ. אותה חברה היא גם בעלת הזיכיון הבלעדי להפיץ בארץ את קרנות הנאמנות של הבנק השוויצרי Pictet וכן את קרנות הנאמנות של חברת Goldentree שמחזיקה משרדים בניו יורק ובלונדון ומנהלת נכסים בהיקף של 18 מיליארד דולר.

2. דמויות מפתח נוספות בתעשייה הם אורן קפלן ואביחי דוד שמייצגים בארץ בשותפות עם בית ההשקעות מיטב דש שורה של חברות קרנות שהבולטות שבהן את רובקו והנדרסון. רובקו עברה כמה גלגולים כשהתחילה כחטיבת ההשקעות של בנק הולנדי ידוע בשם רבובנק. היום מנהל גוף זה נכסים בהיקף של 190 מיליארד יורו. הנדרסון היא חברת קרנות גדולה שיושבת בלונדון ומנהלת נכסים בהיקף של יותר מ־70 מיליון יורו, ונחשבת גם היא לאחד מגופי ההשקעה הבולטים באירופה.

השותפות העסקית בין מיטב דש, קפלן ווידל אינה ידועה, אך על פי הערכות, התיק שהצליח קפלן שיזם והוביל את העסק ליצור בישראל עומד על כמיליארד דולר, מה שגוזר לשותפות הזו הכנסות של 1.5 מיליון דולר בשנה. קפלן חבר למיטב דש כדי לסייע לו ביצירת קשרים עם מנהלי קרנות בעולם, כשמאחוריו גוף מוסדי גדול שמחזיק גם בחברת גמל גדולה שמשקיעה אף היא בקרנות זרות ובכללן אלו המיוצגות על ידי קפלן. לכאורה, יש כאן פוטנציאל לניגוד עניינים כיוון שכיום הרגולציה אוסרת על גוף פנסיוני לגבות כפל דמי ניהול בעת שהוא רוכש קרנות נאמנות או תעודות סל של אותו הבית. במקרה הנוכחי מיטב דש שותף לקופון שגוזר קפלן בעת שהוא מוכר לקופות הגמל של מיטב דש את הקרנות הזרות. במיטב דש מתמודדים עם פוטנציאל ניגוד זה באמצעות קבלת אישור הדירקטורים החיצוניים בוועדת ההשקעות לכל עסקה הקשורה לקפלן, ומנהלי ההשקעות של מיטב דש נזהרים מצדם שבעתיים לפני שהם מתקשרים בעסקאות מול קפלן. ניתן לראות כי קופות הגמל של דש, לפני שהתמזגו עם בית ההשקעות מיטב שדרכו עובד קפלן, החזיקו בקרנות ששיווק קפלן בהיקף גבוה משמעותית מהאחזקות של קרנות אלו על ידי קופות הגמל של מיטב.

3. משפחת רוטשילד שהוזכרה קודם, מתחזקת היום בית השקעות מקומי הנושא את שמה ובבעלותה, שמשמש גם כמתווך של הקרנות שהיא מפיצה. בית ההשקעות הישראלי המנוהל על ידי מיקי קליגר מחזיק היום בתיק של מאות מיליוני דולרים של קרנות רוטשילד השוכבות בתיקי גופי הפנסיה. לחלק ממנהלי ההשקעות בענף לא ברור מדוע גופי הפנסיה טורחים להשקיע בקרנות של רוטשילד שלא מהוות שחקן דומיננטי במיוחד בשוק העולמי וגובים דמי ניהול יחסים גבוהים. כך, למשל, מנהלי השקעות ממורמרים הציגו ל"כלכליסט" נתונים שלפיהם קרן של רוטשילד שנקראת ChinaGora שגובה דמי ניהול גבוהים יחסית של מעל 1% ומציגה את היעד שלה להכות את המדד הסיני שנקרא שנזן, השיגה בפועל בחמש השנים האחרונות תשואה של 24.7% פחות מביצועי המדד.

קרן אחרת של רוטשילד, EDR China, ייצרה בשלוש השנים האחרונות 39% מביצועי מדד MSCI China. קליגר לא נשאר חייב לטענות הללו וטוען להגנתו כי היכולת לרכוש מניות הנסחרות בסין מוגבלת על ידי משקיעים מן החוץ, וכי קבוצת רוטשילד היא בין הבודדים בעולם שקיבלו רישיון מהממשלה הסינית לקנות מניות אלו. לטענת קליגר, בניגוד לטענות מנהלי ההשקעות, האפשרות היחידה לחקות את ביצועי המדד הסיני היא באמצעות רכישת ETF (תעודות סל זרות שמנסות להשיג את תשואת המדד אך לא מתחייבות לכך). קליגר מודה כי הקרנות הציגו ביצועים פחות טובים מהמדד הסיני, אך מכיוון שמדובר במדד שכמעט בלתי אפשרי לחקות אותו בגלל חוסר הנגישות למניות שאחריהן הוא עוקב, ה־ETF שמנסים להתחקות אחריו הציגו ביצועים פחות טובים מהקרנות של רוטשילד.

לטענת קליגר, "צריך גם להבין שהשכר והעונש בענף שלנו הם מיידיים. אם הקרן לא מתפקדת והביצועים מדשדשים, אנחנו חוטפים פדיונות. המוסדיים הם חסרי רחמים במובן הזה ובודקים אותנו מדי חודש".

4. Cheyne Capital היא חברת הקרנות המועדפת על מנהלי ההשקעות של קבוצת מגדל. לאחת מהקרנות שלה חשוף תיק ביטוחי המנהלים של מגדל בהיקף של כמיליארד שקל. חברת הקרנות מיוצגת בישראל על ידי ערן בן צור, דמות אנונימית שמייצגת גם את חברת הקרנות יכטמן הבוטיקית והמוערכת ואת קרנות אברדין - מותג מוביל שוק. לפני בן צור, המייצג הבלעדי של קרנות אברדין בישראל, היה עמי סגל, הבעלים של קבוצת פורום, שעלה באחרונה לכותרות לאחר שנתבע על ידי חלק מלקוחותיו בטענה כי אינו משיב להם עשרות מיליוני שקלים שהשקיעו בקרנות נאמנות זרות שניהל.

5. מנהלי ההשקעות של גופי הפנסיה מקבלים כל כך הרבה כרטיסי ביקור ומתבקשים להיפגש עם כל כך הרבה מתווכים שהם כבר מתקשים לזכור את השמות שלהם. כמה מנהלים ניסו ללא הצלחה להיזכר בשם משפחה של בחורה שעונה לשם "אימן", שתוארה כדמות שקשה להתעלם ממנה שמתגוררת כיום בדובאי ומגיעה מדי תקופה לארץ כמייצגת הבלעדית של קרנות הנאמנות של חברת נויברגר ברמן האמריקאית, שאחת הקרנות שלה המשקיעה באג"ח בדירוגים נמוכים (High Yield) בארה"ב מאוד פופולרית בקרב המוסדיים הישראליים. דמות צבעונית נוספת היא של סופי דימופולו, בחורה יוונית שגרה באתונה ובאה לארץ אחת לחודש חודשיים כדי לייצג את קרנות הנאמנות של בנק BNP.

המלחמה בגזירה

לנמק במספרים

שורת המתווכים שהוזכרה מפעילה בשבועות האחרונים מאמצים כדי להילחם ברוע הגזירה שמניסה להשית עליה דורית סלינגר. לאותם מתווכים מצטרפת גם שורה של בנקאי השקעות, מתווכים ועורכי דין הפעילים בתחום קרנות ההשקעה (פרייבט אקוויטי), תחום נוסף הפופולרי להשקעה על ידי גופי הפנסיה אם כי בהיקפים נמוכים משמעותית, בין השאר בגלל עלויות הניהול הגבוהות. קבוצות אינטרס אלו מנסות בימים אלו לשכנע את אגף שוק ההון באוצר כי המהלך המתוכנן יפגע אנושות בשוק הפנסיוני בישראל.

אחד הטיעונים המרכזיים שלהם הוא שלחקיקה המתגבשת אין אח ורע בעולם כולו, וכי בפועל 70% מנכסי קרנות הפנסיה באירופה ואף יותר מכך בארה"ב, מנוהלים על ידי מנהלים חיצוניים, בעוד מנהלי ההשקעות של קרנות הפנסיה עסוקים בעיקר באלוקציה בין אפיקי ההשקעה ובבחירת המנהלים החיצוניים. אותם מתווכים מתכננים לנסות להסביר לסלינגר כי בניגוד לצורך לאפשר למנהלי החיסכון ארוך הטווח לפזר את תיק ההשקעות של העמיתים באמצעות השקעות בחו"ל, בחר האוצר להגביל את העלויות הכרוכות בסיוע חיצוני לצורך ביצוע של אותן השקעות. הם צפויים לטעון כי ניהול השקעות בחו"ל מחייב מומחיות ומשאבים שאינם נמצאים בידי מנהלי השקעות מקומיים, ולכן הם משתמשים במכשירי השקעה אקטיביים ופסיביים המנוהלים על ידי גופים זרים.

"האם האוצר באמת מצפה ממנהלי ההשקעות בישראל לכסות במקביל מאות אלפי אלטרנטיבות השקעה מעבר לים?", תהה אחד המתווכים בשיחה עם "כלכליסט". "הלא ישנן אלפי מניות מיד קאפ באירופה, אלפי מניות סמול קאפ בארה"ב, הלוואות מובטחות, מניות ואג"ח קונצרניות בשווקים מתפתחים, ופרויקטים של תשתיות ברחבי העולם שניתן להיחשף אליהם". אותו מתווך הוסיף: "בלתי סביר לצפות ממנהלי ההשקעות בישראל לכסות את כל השווקים הפיננסיים בעולם ללא סיוע מנהלים חיצוניים המסוגלים להיפגש עם מנהלי החברות בחו"ל ולבצע אנליזה יסודית". הם גם טוענים כי בשוק לא קיימות תעודות סל שמאפשרות חשיפה לכל המדדים בעולם ולכן זו אינה אלטרנטיבה מספקת אף שהיא זולה יותר. כך, למשל, תעודות סל מתקשות לעקוב אחר מדדים בשווקים מתעוררים או מדדי אג"ח בשל קשיי סחירות.

אותו מתווך סיכם: "החקיקה החדשה תוביל לניהול השקעות בינוני תוך ויתור על ההשקעה באמצעות מנהלים המסוגלים לייצר אלפא (עודף תשואה על ביצועי השוק - ר"ב) משמעותי נטו אחרי דמי ניהול". אותם מתווכים אגב מזהירים כי החקיקה החדשה לא רק תגביל רכישות עתידיות של קרנות נאמנות אלא גם מכירה מסיבית של נכסים של גופים שכבר עקפו את המגבלה הנדרשת.

ממיטב דש נמסר בתגובה: "עוד בטרם המיזוג בית ההשקעות דש השקיע באופן בולט בקרנות חו"ל על ידי הקרנות הזרות שיוצגו (ועדיין מיוצגות) על ידי מיטב ניהול סיכונים. למותר לציין, כי השקעה זו נעשתה על בסיס שיקולים מקצועיים בלבד ותשואות מצויינות לאורך השנים. יתרה מכך, הרוב המוחלט של הגופים המוסדיים בישראל משקיעים בקרנות הזרות המיוצגות במיטב דש וזאת בגלל טיב הקרנות, הניסיון רב השנים של מיטב דש והתוצאות הטובות הלכה למעשה".

"אנו ערים לנושא ההשקעות בקרנות זרות בתוך בית ההשקעות ולכן נקבעו נהלים פנימיים המחייבים את מנהלי ההשקעות לבצע השוואה של כל מוצר המשווק על ידי מיטב דש וזאת בטרם יקבלו אישור לרכוש אותו. רק מוצר הנמצא כפתרון הטוב ביותר לאותה קטגוריה נרכש אחרי תהליך בחירה מובנה ומפוקח. מתוך שאיפה לתת ללקוחותינו את המוצרים הטובים ביותר, בחלק מן הקטגוריות אנחנו מייצגים את המגוון הרחב ביותר של המנהלים המובילים בעולם. במידה ומנהלי ההשקעות של מיטב-דש היו מוגבלים מלהשקיע בקרנות הללו הייתה נוצרת פגיעה בביצועים שלהם ביחס לגופים המתחרים אשר מבצעים השקעות בקרנות שאנו מייצגים", מוסיפים במיטב דש.