"אין ספק שמשקי בית מסבסדים את הריבית שניתנת לתאגידים"

מנכ"ל בנק יהב שאול גלברד מנסה להסיט את האש אל הבנקים הגדולים: "ליהב אין לקוחות עסקיים גדולים לסבסד ואני יכול לתת עמלות מוזלות". עם זאת, הוא לא מבין את השנאה שמופנית כלפי הבנקים כי "רוב הפעולות עולות כמו קפה וקרואסון"

"אני חושב שניפוץ חלונות הבנקים היה מקרי, היה שם מתח רב ובהתלהבות של רגע זה קרה. המחאה לא כוונה לבנקים ואני לא חושב שיש סיבה לשנאה שמופנית כלפינו", כך הגיב מנכ"ל בנק יהב שאול גלברד בראיון ל"כלכליסט" על הפגנת המחאה החברתית בשבת. לדברי גלברד, "בסופו של דבר, רוב הפעולות בבנק עולות בחודש בממוצע כמו קפה וקרואסון ואצלנו זה בקושי חצי קרואסון. תראה את חברות הסלולר, כולם אהבו אותן עד לפני שנה ועכשיו זה לא ככה".

אף שגלברד לא חושב שהמחאה צריכה להיות מופנית כלפי הבנקים, הוא מסכים כי במערכת הבנקאית נגבים תשלומים עודפים, ואינו מכחיש שמשקי הבית והלקוחות העסקיים הקטנים מסבסדים את מרווח הריבית הנמוך שמקבלים העסקים הגדולים. לא במפתיע, הוא טוען ששתי התופעות לא קיימות בבנק שלו.

"בפירוש קיים סבסוד צולב במערכת הבנקאית", אומר גלברד, "ובדו"חות הבנקים רואים את מרווח הריבית שהבנק נותן ללקוחות קמעונאיים (משקי בית, בנקאות פרטית ועסקים קטנים - מ"א) לעומת המרווח שניתן לתאגידים. ליהב אין לקוחות עסקיים גדולים לסבסד ואני יכול לתת עמלות מוזלות. מי שמרוויח יותר מ־5,000 שקל בחודש, שזה קצת מעל משכורת מינימום, מקבל פטור קבוע מעמלות עו"ש וגם מרווחי הריבית שלו נמוכים יותר מבנקים אחרים. ובכל זאת אנחנו רווחיים".

שאול גלברד. "דגדג לי לחזור לבנק" צילום: אוראל כהן

שאול גלברד. "דגדג לי לחזור לבנק" צילום: אוראל כהן

אתם מתכננים לצאת בתוכנית פיקדונות דומה לבנק ירושלים שמציע ריבית גבוהה יחסית על כל סכום?

"אני לא אצא בתוכנית שתיתן ריבית גבוהה לפיקדון של 1,000 שקל, אני לא אגרום לזילות של בנק יהב. הלקוחות שלנו יכולים לקבל תוכניות טובות עם תחנות יציאה רבות ובתנאים טובים יותר".

"הבנקים הגדולים לא יושבים בחיבוק ידיים"

גלברד, שעלה לארץ מאורוגוואי בגיל 15, החל את הקריירה שלו כפקיד בבנק לאומי. בהמשך פנה ללימודי טכנאות אדריכלות, אבל אחרי שנה התחרט כי "פשוט דגדג לי לחזור לבנק". הוא ביצע 12 תפקידים ניהוליים בבנק מזרחי, וב־2008, לאחר שמזרחי טפחות רכש 50% ממניות יהב, קיבל מאלי יונס את ניהול הבנק.

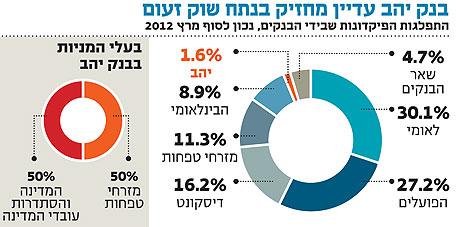

במידה מסוימת גלברד צודק כשהוא מפריד את התנאים בבנק יהב משאר הבנקים. מאז 2008 מפרסם בנק ישראל את רשימת הבנקים הזולים ביותר בעמלות העו"ש (עמלת ערוץ ישיר ופקיד) ועמלות ניירות ערך. יהב הוביל את הרשימה בכל אחת מהשנים. בעוד שכ־70% ממשקי הבית בישראל משלמים 14.76 שקל עבור שירותים בנקאיים, ביהב העלות הממוצעת היא 2.86 שקלים בלבד.

למרות העמלות הנמוכות שלכם, אתם לא גדלים באופן משמעותי

"גדלנו מנתח שוק של 7.5% מכלל השכירים מעל גיל 21 ב־2007 לנתח שוק של 8.5% כיום. מדובר בגידול נטו של 40 אלף לקוחות. בקצב הנוכחי של גיוס 1,000 מעבירי משכורת חדשים נטו מדי חודש, אני מאמין שב־2016 נגיע לנתח שוק של 10% מהשכירים. צריך לזכור שהבנקים הגדולים לא יושבים בחיבוק ידיים. קורה שלקוח ששונא את הבנק שלו מגיע אלינו לקבל הצעה, ואז הבנק שלו משווה אותה והוא מחליט להישאר כי הסניף נמצא מתחת לבית שלו".

היום לא ניתן להשוות בין תעריפי הבנקים באמצעות הדו"חות הכספיים שהם מפרסמים. זה מצריך שינוי?

"יכול להיות שכן. שקיפות תאפשר לכל לקוח לדעת היכן הוא עומד ומה הוא יכול לקבל".

בתקופה הקרובה צפויה הוועדה לבחינת התחרותיות במערכת הבנקאות לפרסם את המלצותיה, ובהן ההמלצה ליצירת מאגר נתוני אשראי אחיד. "אני חושב שהתחרות קיימת אבל היא תתגבר בעקבות המלצות הוועדה", אומר גלברד. "אני לא חושב שהיום אפשר למכור סיפורים לאזרחים וכל בנק יצטרך לתת הצעות עם ערך אמיתי ללקוחות. התחרות של הבנקים צריכה להיות בנושא של אשראי, ואם בגלל שינוי חוק נתוני אשראי לקוח יקבל הצעה זולה יותר מאשר אנחנו נותנים, אז שייקח אותה".

אתם מתחרים גם במזרחי טפחות?

"אנחנו מתחרים עם כולם, אבל מזרחי טפחות פונה לסקטורים אחרים. אנחנו ממוקדים בשכירים מכל השכבות וגם פועלים מול ועדים וארגונים גדולים, כך שאין ממש קניבליזציה".

"הדרגים הנמוכים בסניפים צריכים להיות מאוגדים"

גלברד נכנס לבנק יהב בתקופה סוערת, מיד לאחר שהבנק הפסיד במכרז לאספקת שירותי בנקאות לעובדי המדינה לבנק דיסקונט. רבים לא חשבו אז שהבנק יוכל להשתקם מאיבוד הנכס הגדול שלו. הבנק נאלץ להיכנס למלחמת מאסף מול דיסקונט החזק יותר כדי לשמור את עובדי המדינה. לאחר מאבק קשה של שנה, יהב רשם הישג כשהצליח לשמור על שני שלישים מכלל עובדי המדינה אצלו, לאחר שלא שינה את התנאים שהציע להם גם כשהסבסוד ממשרד האוצר נעצר. עם זאת, הקרב עם דיסקונט נתן את אותותיו בדו"חות יהב, וב־2009 הציג הבנק תשואה להון נמוכה של 3% בלבד. ב־2010 החלה התאוששות והתשואה להון עלתה ל־5.5%. ברבעון הראשון של 2012 היא כבר הגיעה ל־11.8% במונחים שנתיים.

בשנה הבאה אמור בנק יהב להתחיל ביישום תוכנית חומש חדשה. "התוכנית תפעל בשני מישורים", מסביר גלברד, "שיפור אמיתי של השירות עם הקמת צוותים בסניפים שיעקבו אחרי לקוחות והעמקת הטיפול האישי. אנחנו לא מדברים על 'פלאברה' אלא על מעקב אחרי לקוחות. תמיד חושבים על גיוס לקוחות חדשים ושוכחים את הקיימים, אבל לקוח שעוזב לא מודיע מראש וצריך לטפל בזה באופן מונע. במישור השני אנחנו מתכוונים לצאת בהצעות טובות יותר ללקוחות, יש לבנק עודף של פיקדונות ביחס להלוואות ואפשר לצאת בתוכניות אטרקטיביות".

בנק יהב אכן מתאפיין ביחס חריג בין פיקדונות לאשראי. לבנק פיקדונות בהיקף של 14.6 מיליארד שקל לעומת תיק אשראי בהיקף של 5.9 מיליארד שקל - פי 2.5, לעומת היחס המקובל של אחד לאחד. "מתברר שהלקוח הישראל לא בכזה אוברדראפט כמו שחושבים תמיד", מעיר גלברד.

בסוף השנה יהיו לכם 44 סניפים, ועד 2014 אתם רוצים להגיע לפריסה של 50. צריך סניפים חדשים בעידן האינטרנט?

"גם הלקוח המתוחכם ביותר, שמגיע לסניף פעם בשנה או שנתיים, רוצה לראות שהוא עובד עם בנק אמיתי שיש לו קופה. עבדנו בשנים האחרונות הרבה על הנראות שלנו, מבחינת לוגו, תדמית ושיפוץ סניפים כדי שניראה יותר מודרניים. עשינו זאת יחד עם צמצום הסניפים, הגדלת המוקדים הטלפוניים, שימוש נרחב יותר בטכנולוגיה לאישור אשראי והקמת שלוחות לסניפים גדולים. לסניפים יש תפקיד חדש אבל דינם לא להיעלם, זה לא המקרה של ביטוח ישיר. גם בעולם, בנקים אינטרנטיים לא תופסים נתח שוק משמעותי כי יש לאנשים יש צורך בסניף. חוץ מזה, לא כולם הייטקיסטים".

לצד מזרחי טפחות, בעלת המניות השנייה של בנק יהב היא החברה למפעלי כלכלה ותרבות לעובדי המדינה (50%), ששייכת למדינת ישראל ולהסתדרות עובדי המדינה. ביחס לעבודה המאורגנת, גלברד אומר כי "אני מרגיש מצוין עם ארגון העובדים ואני נהנה מיחסים טובים איתם", ומוסיף כי "הדרגים הנמוכים בסניפים צריכים להיות מאוגדים, גם נוח לי יותר לעבור מולם כך". עם זאת, הוא מוסיף כי "ברור לכולם שלא יכול להיות שיהיה מנהל סניף או פקיד שירוויח יותר מחבר הנהלה. החל מדרגי ניהול הביניים ומעלה אני לא חושב שיש צורך באיגוד. עובדים צריכים להרוויח בהתאם לאם הבנק מרוויח יותר או פחות. זה עקום אם מנהל לא יכול לשלוט בשכר ובתנאים של עובדיו".

"מהלכים של פרישה מרצון אינם רעים"

אבל עלויות השכר הגבוהות מובילות להתייקרות בתעריפים ללקוחות

"נוצר מצב לא פרופורציונלי. לפני 15 שנה, הוותק הממוצע של עובדי בנק המזרחי ובנק דיסקונט היה זהה, ובשניהם היתה אותה כמות של עובדים אקדמאים. כיום גיל העובדים במזרחי טפחות נמוך יותר, כמות האקדמאים גדולה והשכר הממוצע דומה יחסית לשכר בדיסקונט. מזרחי טפחות הוא הבנק הכי יעיל כיום, וזה עניין של ניהול. מהלכים של פרישה מרצון אינם בהכרח רעים, צריך לזכור שיש עובדים בני 55–60 עם ותק של 30–35 שנה במערכת הבנקאית שעכשיו רוצים ליהנות מהחיים".