פרשנות

מה קורה כשחברות חלום פוגשות משקיעים בלי ניסיון

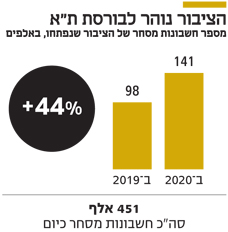

הבורסה מתגאה, ובצדק, ב־141 אלף חשבונות מסחר חדשים שנפתחו ב־2020. אבל כשהפחד מסיכון כמעט אינו קיים, וגם אין לו זיכרון היסטורי, המפגש עם חברות ללא הכנסות עלול להיות מסוכן

כדאי לעצור רגע ולהתעכב על הנתונים שפרסמה אתמול בורסת תל אביב. זינוק של 44% בפתיחת חשבונות מסחר חדשים בשנת 2020, שהגיעו ל־141 אלף. הבורסה, בצדק מבחינתה, בהחלט בעד. היא אפילו מציינת שהמשקיעים החדשים אינם עדר, וכי דווקא בתקופת הירידות החדות, שהיו כאן במרץ האחרון, הם הלכו נגד המגמה וקנו — כך לפחות מעידים מחזורי המסחר בחשבונות שלהם.

- ילדי הטיקטוק דוחקים את הוותיקים מחוץ לוול סטריט

- הבורסה מתבצרת בעמדתה: "שינוי במדד הבנקים ייצר מדד נכה ולא אטרקטיבי"

- 2021: שנת השידוך בין הכלכלה לבורסה?

"נראה כי המשקיעים ניצלו את תקופת הקורונה, כדי ללמוד את שוק ההון", כותבים בבורסה ומקנחים ב"החיסון כבר פה, וגם היכולת של הציבור הרחב לקבל החלטות לגבי עתידו הפיננסי". באופן עקרוני, כניסה של עוד ועוד שכבות מהציבור הרחב לשוק ההון היא מבורכת, ועל פי התיאוריה אמורה לייעל את הקצאות ההון במשק. אבל המציאות מורכבת הרבה יותר, והתנאים הסביבתיים, שבהם עוד ועוד משקיעים פרטיים מגלים את האור בשוק ההון, מסוכנים הרבה יותר.

סיכון זה למתחכמים

אנחנו חיים בתקופה מתעתעת, שבה מסביב יהום הסער, אבל דבר מזה כמעט לא מגיע לשוק ההון. אי בודד של יציבות — ועוד כזה שעושים בו כסף. ולא רק בישראל, גם בארה"ב. הממשלות מפזרות כסף מהליקופטרים, בנקים מרכזיים מדפיסים כסף כמו משוגעים, הגירעונות הממשלתיים משתוללים, ובבורסה דבש. העובדה שקו המגמה העולה נמשך כבר 12 שנים, למעט תיקונים קלים בדרך, רק מקהה את הפחד מסיכון. סיכון זה למתחכמים, לפסימיסטים מושבעים, או סתם כאלה שלא התעדכנו בקבוצות הטלגרם הנכונות במניה הלוהטת התורנית.

היעדר תחושת הסיכון זולג למחוזות פיננסיים נוספים, והוא מאפיין גם את שוק נוטלי המשכנתאות: 40% מהם נטלו משכנתא במינוף גבוה של יותר מ־60% מערך הנכס שלהם. גם שם האמונה היא שהשוק יכול רק לעלות. העניין הוא שלסיכון יש תכונה כזו — הוא מגיח להופעת אורח בדיוק כשאף אחד לא התכונן לקראתו וכשהאופוריה מתקרבת לשיאה.

האם הפעם זה שונה?

מי שמתיימר לענות על השאלה אם זה השיא, הוא כנראה שרלטן, אבל הסימנים לעלייה בסיכון, ויתרה מכך במוכנות המשקיעים לקחת אותו, בהחלט מתקרבים לשם. ולא, הפעם זה לא שונה. כמו בגלים הקודמים, המילה רווח נהפכת לא רלבנטית, מכפילי רווח מתחלפים במכפילי מכירות, וכשגם מכירות אין — עוברים לדבר על טרנדים ומגה־טרנדים.

בבורסה המקומית נסחרת מניה ששמה אקסיליון, שלאחר זינוק של כ־2,000% שווה כבר 1.3 מיליארד שקל. אקסיליון פיתחה רמזור חכם מבוסס בינה מלאכותית, שמווסת בצורה מיטבית את עומס התחבורה. השבוע הודיעה החברה, שלא מזמן התמזגה לשלד בורסאי, כי בכוונתה לרשום את מניותיה גם בנאסד"ק. 0 מכירות והפסדים + חלום שאולי יתגשם ואולי לא, כבר שווים 1.3 מיליארד שקל. יש שיחשבו שהוא שווה גם 2.6 מיליארד שקל, ויש שיחשבו שאינו שווה דבר. הסיפור של אקסיליון מספר בעיקר את הקושי שבתמחור חלום. זו רק דוגמה אחת, וכמוה יש חברות חלום שמספרן רק הולך לעלות בחודשים הקרובים, וביתר שאת בבורסת תל אביב.

תמחור מסורתי בשוק ההון בוחן את רווחי החברות ובודק את שוויין ביחס למידת האופטימיות של התפתחות הרווחים. כשאין רווחים, ואפילו מכירות הן בגדר מידע צופה פני עתיד, הרי שהערכת שווי של חברות — שהיא כשלעצמה עסק "גמיש" במיוחד — נהפכת להיות ממש פלסטלינה. הפגישה של המתודה הזו עם קהל צעיר ומשולהב, שזה עתה פתח את חשבון המסחר הראשון שלו, ועדיין לא חווה תחושת פחד של שוק יורד, היא מסוכנת. וזה מה שהולך להיות כאן בחודשים הקרובים.

מערכת משומנת היטב

הבורסה מתגאה, ושוב בצדק, במגוון החברות הטכנולוגיות שמגלות בה עניין, שכן בעבר העדיפו הבשלות שבהן ללכת לנאסד"ק, שם קיבלו תמחורים נדיבים הרבה יותר. בגל ההנפקות הנוכחי החברות הישראליות הבשלות יותר ממשיכות ללכת לנאסד"ק, ולבורסה המקומית משוגרות חברות החלום.

כדאי להכיר את המערכת המשומנת של שוק ההון, זו שמכרה כאן איגרות חוב של חברות נדל"ן אמריקאיות, ששתיים מהגדולות שבהן כבר הודיעו שלא יחזירו את הכסף למשקיעים, או זו שדחפה למשקיעים בשנת 2000 מניות של חברות ללא פעילות ועם חלום גדול. אורזי החלומות (החתמים) ובעלי העניין (עם איקס של אקזיט על החגורה) יודעים למכור את החלום היטב. זה הולך ככה: שימוש תכוף במילים "פורצת דרך" ו"רעידת אדמה טכנולוגית", והאסוציאציה של המשקיעים ממריאה למחוזות של אפל וגוגל הישראליות.

בצירוף כמה גרפים עולים, המתארים טרנדים עולמיים שעליהם מתכוונות החברות הללו לרכוב, וזה כבר נראה ממש מעבר לפינה. בסוף מוסיפים קצת תיבול של ציונות סוציאלית (רצינו לשתף את הציבור בהצלחת ענף ההייטק), בשביל לסגור עניין. אבל האמת היא שרבים מהחלומות הללו יפגשו עולם עסקי אכזר, ורק אחד מכל עשרה יצליחו באמת לפרוץ.

לחברות החלום הללו, שיבקשו את אמון המשקיעים, יתווספו שותפויות מו"פ, שהדיל בינן לבין המשקיעים הוא כזה: אתם נותנים לנו כסף, אנחנו מנהלים אותו ומשקיעים בחברות הייטק. אם זה נכשל, אנחנו מקבלים דמי ניהול לרוב — אם זה מצליח, אנחנו מקבלים הרבה יותר, וגם אתם תקבלו משהו. בתי הקברות של הבורסה מלאים בשותפויות מו"פ, שלא עמדו בחלק השני של המשוואה.

השורה התחתונה היא שהמוזיקה בשוק ההון מתנגנת, ובעוצמה רבה. הבנקים המרכזיים לא עושים שום סימן של הפסקת התמיכה המלאכותית, והמשקיעים יכולים להמשיך לחלום על הצלחות, שאולי יתממשו, ובינתיים להרוויח הרבה כסף. ככל שירוויחו יותר, הפחד מסיכון שיתממש ילך ויפחת. יהיו ברקע מספיק גורמים, שמרווחים הרבה מאוד כסף, וכל תכליתם היא לעמעם את הפחד מסיכון. אם הרוכשים טרם פגשו אותו בחייהם, כי פתחו חשבון בבורסה רק בשנים האחרונות, הם צריכים להיות מוגדרים אוכלוסייה בסיכון.

צילום: גטי

צילום: גטי