ניתוח כלכליסט

יצוא הגז למצרים מחזק את חוסר התחרות בין תמר ללווייתן בישראל

הבעלות הצולבת צומצמה אבל לא מספיק, פיתוח שלב 2 של מאגר לווייתן לא צפוי בקרוב, אין עסקאות חדשות למאגר תמר והלקוחות שעוברים לאנרג'יאן מעטים ולא יוצרים תחרות אמיתית. מתווה הגז הצליח, אך באופן חלקי ביותר

לחצו כאן לערוץ הטלגרם של מדור שוק ההון בכלכליסט

מתווה הגז של ממשלת ישראל, עבר גלגולים רבים, יצר רגולציה סביב המאגרים שהתגלו מול חופי ישראל, ובעיקר הסדיר את פיתוח מאגר לווייתן. ואולם למרות כל אלה, לא נראה שנוצרה תחרות אמיתית בשוק הגז המקומי, והיצע הגז לשוק המקומי לא צפוי לצמוח באופן משמעותי גם אחרי פיתוח מאגר לווייתן, שעסקת EMG היא חלק ממנו. כעת נבחן את ההתפתחויות בשוק הגז לקראת הפיכת ישראל ליצואנית.

- "ברוקלנד אפילו לא רמזה לנו שיש לה בעיה לעמוד בתשלומי האג"ח"

- להיות כמו אירופה: הבורסה בת"א רוצה לשנות את זמני המסחר

- מעודכנים, מקצועיים ולא תלויים בבעל השליטה - זו הדרך לדירקטוריון טוב

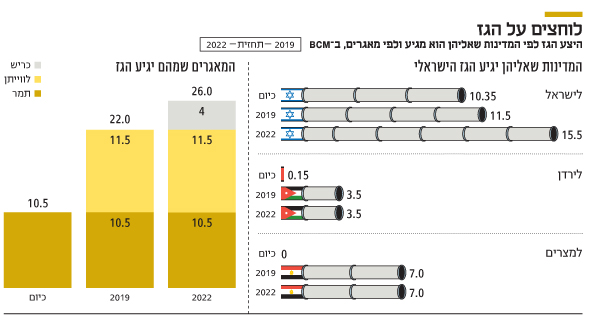

העסקה לרכישת 39% מ־EMG על ידי נובל, דלק קידוחים ו־East Gas מקדמת את יצוא הגז למצרים במסגרת עסקת דולפינוס. מדובר בעסקה של נובל ודלק קידוחים עם גורמים עסקיים במצרים שזהותם לא פורסמה, שבמסגרתה תמר ולווייתן ייצאו עד 7 BCM בשנה מישראל למצרים. כעת, לאחר העסקה עם EMG, ההזרמה צפויה להתבצע דרך הצינור שלה. מדובר בכשליש מההיצע שצפוי להיות למאגרי תמר ולווייתן מסוף 2019. ביחד עם ההסכמים עם חברת החשמל הירדנית וחברת האשלג הירדנית, כמעט מחצית מהגז מתמר ולווייתן תופנה ליצוא, שצפוי למנוע עודף היצע לגז בישראל גם אחרי חיבור לווייתן וכריש לישראל.

היעד של מתווה הגז - שלווייתן יפותח עד סוף 2019 - צפוי להיות מושג. מנגד, עמידה ביעד זה לא מבטיחה תחרות בשוק הגז בישראל, מכיוון שללא פיתוח תשתית הולכה והפקה נוספת מתמר או לווייתן, המחסור בגז צפוי להישאר, גם לאחר השלמת פיתוח שלב 1 של לווייתן, ולבעלי המאגרים לא יהיה תמריץ להשקעה גדולה בהרחבת ההיצע בתחילת העשור הבא.

תמר הוא ממאגרי הגז במים עמוקים הרווחיים בעולם, לפי שיעור התשואה השנתית על ההשקעה. עלות פיתוחו הבסיסי, כולל קידוחי הניסיון בו ובמאגר תמר דרום־מערב, היתה 3.36 מיליארד דולר. נובל אנרג'י החזיקה ב־36% מהזכויות במאגר, ולכן חלקה בהשקעה היה 1.21 מיליארד דולר. זרם הרווחים הגבוה מתמר כיסה את השקעת נובל כבר בסוף 2017 - ארבע שנים וחצי אחרי תחילת הפקת הגז.

דלק לוקחת את הזמן למימוש האחזקות בתמר

דלק קידוחים, המחזיקה ישירות ב־22% מתמר, ובנוסף ב־22.6% בתמר פטרוליום, צריכה לממש אחזקות אלה עד סוף 2021. סביר שחלק ניכר מהמימוש יתבצע בהנפקת זכויות בתמר בבורסה זרה. נובל השלימה את מימוש 11% מתמר לו נדרשה בתחילת אוקטובר. רוכשת בולטת במימוש האחרון של נובל היא קרן נוקד, שרכשה 4.25 מיליון מניות תמר פטרוליום תמורת 65.875 מיליון שקל. ב־22 באוקטובר מימשה נוקד מניות בהיקף 2.3 מיליון שקל, ברווח מהיר של 5.5%. לאחר המימוש היא כבר לא מוגדרת בעלת עניין, ולכן לא תחויב לדווח על המשך מימוש האחזקה. בנוסף, אלטשולר שחם, מגדל, מנורה, הראל והפניקס רכשו את עיקר ההפצה שביצעה נובל למניות תמר פטרוליום.

אם עסקת דולפינוס תתממש לא יהיה עודף היצע גז בישראל, ומאגר תמר ימשיך בתפוקה מלאה של הצנרת הנוכחית - 10.65 BCM בשנה - וישמור על מחיר ממוצע דומה לגז. מחיר הגז שיימכר לחברת החשמל צפוי לרדת ב־2021, ומנגד מחיר הגז בעסקת דולפינוס יהיה גבוה מהממוצע אם מחיר הנפט יישאר ברמתו הנוכחית. תחת הנחות אלה, השווי הנוכחי של תמר, לפי מקדם היוון של 8%, הוא כ־10 מיליארד דולר.

תמר פטרוליום מחזיקה ב־16.75% מתמר, ומשלמת לקבוצת דלק, שבשליטת יצחק תשובה, תמלוג־על של 9.5% מההכנסות על פי הבאר (9.25% מ־16.75%) - ההכנסות בניכוי עלויות מסוימות. לכן בפועל היא משלמת תמלוג־על של 5.25%. ביחד עם תמלוג־העל שמשולם לדור כימיקלים, תמלוגי־העל מהווים 5.51% מההכנסות לפי הבאר.

הודות לעסקת דולפינוס, שווי אחזקת תמר פטרוליום במאגר תמר, בניכוי ערך התמלוגים ובתוספת ערך נכס המס, הוא 1.658 מיליארד דולר. אחזקה זו ממונפת מאוד באמצעות עודף התחייבויות פיננסיות של 1.084 מיליארד דולר. לפיכך שווי תמר פטרוליום הוא כ־578.4 מיליון דיולר (כ־2.1 מיליארד שקל). המניה נסחרת לפי שווי של 1.46 מיליארד שקל. השקעת המוסדיים ונוקד היא עם מינוף גבוה יחסית במאגר תמר - לתמר פטרוליום חוב של כשני שלישים מערך אחזקתה במאגר תמר, ולכן חוב זה ממנף את האחזקה פי שלושה - ותהיה משתלמת מאוד אם עסקת דולפינוס תושלם. מנגד, אם לא יהיה יצוא למצרים, צפויה ירידה של עשרות אחוזים בשווי תמר, ובתרחיש זה צפויה צניחה בשווי מניית תמר פטרוליום.

מכירת כריש ותנין לא פתרה את המונופול של תמר

מתווה הגז אמור לפתור את בעיית בעלות משותפת בארבעת מאגרי הגז שמול חופי בישראל: תמר, לווייתן, כריש ותנין. נובל וחברות בבעלות דלק החזיקו יחד ב־67.25% מתמר, 85% מלווייתן ו־100% מכריש ותנין. מאגר תמר התגלה בינואר 2009, ופיתוחו הושלם בתוך 50 חודשים - בסוף מרץ 2013. לווייתן התגלה בדצמבר 2010, ובמועד אישור מתווה הגז באמצע 2016 עדיין לא החלה בניית התשתית לחיבורו לחוף. הבעלות הצולבת יצרה בעיית היעדר מוטיבציה בנובל לפתח את לווייתן כתחרות לתמר. באותה תקופה גם מחירי הנפט ירדו לשפל. מתווה הגז דרש צמצום של אחזקת נובל בתמר, יציאה של דלק מתמר, מכירה מהירה של כריש ותנין שישווקו את הגז לשוק המקומי בלבד, ופיתוח לווייתן עד סוף 2019.

נובל ודלק מכרו את אחזקותיהן בכריש ותנין לאנרג'יאן היוונית, שצפויה להשלים את פיתוח המאגרים ב־2022. אנרג'יאן חתמה על הסכמים למכירת כ־4 BCM גז בשנה בכ־4 דולרים ל־MMBTU (יחידות תרמיות בריטיות), לעומת ממוצע של 5.5 דולרים ל־MMBTU מתמר כיום. רוב לקוחות אנרג'יאן רוכשים כעת מתמר, ולכן מכירה זו יוצרת תחרות מסוימת על גז מ־2022, אך זו מוגבלת בהיקפה בגלל שכריש ותנין קטנים יחסית.

החלק המוצלח פחות במתווה, לפחות כרגע, הוא צמצום הקשר בין תמר ולווייתן. ב־2016 חתמו השותפות בלווייתן על הסכמים עם שלושה לקוחות ישראליים, למכירה של כ־1.5 BCM בשנה. בספטמבר 2016 נחתם הסכם למכירת 3 BCM בשנה מלווייתן לחברת החשמל של ירדן. בעזרת הסכם העוגן עם ירדן, התקבלה בפברואר 2017 החלטת השקעה סופית בפיתוח שלב 1 של לווייתן. מפברואר 2017 לא דיווחו השותפות בלווייתן על חוזה מהותי בישראל, למעט חוזה עם כיל עד תחילת ההפקה מכריש. בסביבה תחרותית היינו מצפים לראות חתימת חוזים של לווייתן עם חלק מלקוחות תמר. לנובל ודלק יש אינטרס לא לפגוע בערך תמר: נובל תמשיך להחזיק ב־25% ממנו, ורוב האחזקות של החברות־הבנות של דלק עדיין לא נמכרו. בכך מתווה הגז נכשל במטרתו העיקרית: יצירת תחרות אמיתית בשוק הגז הטבעי בישראל.

| |||

עסקת דולפינוס תאפשר גם לתמר למכור ללקוחות המצריים 3.5 BCM. אם מכירה זו תתבצע, היא תחליף את הלקוחות הישראליים שיעברו לאנרג'יאן. לכן מאגר תמר צפוי להמשיך למכור בקצב דומה למה שהתשתית הנוכחית שלו מאפשרת. בשנתיים שבין תחילת הפקת הגז מלווייתן לתחילת ההפקה מכריש, בעלי לווייתן צפויים להשתמש בחלק מניצולת הצינור של EMG המיועדת לתמר - שעדיין לא יוכל לייצא בהיקף גדול בגלל התחייבות ללקוחות המקומיים - כדי להגדיל את חלקו ביצוא למצרים. כך, היצוא למצרים צפוי למנוע עודף היצע של גז בישראל, ולא צפויה תחרות אמיתית.

הזינוק במחירי הנפט הופך את יצוא הגז לכדאי

ההסכם לרכישת EMG מגיע על רקע השינויים בתחום הגז במזרח התיכון. ב־16 החודשים האחרונים זינקו מחירי הנפט. מחיר חבית נפט מסוג ברנט למסירה בדצמבר 2018 זינק מ־48 דולר ביוני 2017 ל־69.88 דולר לחבית בסוף השבוע האחרון. מחיר חוזה מקביל לנפט מסוג WTI זינק מ־45 דולר ל־59.87 דולר לחבית באותו פרק זמן. במקביל, מחירי הגז הטבעי באירופה זינקו. מחיר חוזה עתידי למסירה בדצמבר 2018 עלה מ־5.8 דולרים ל־8.8 דולרים ל־MMBTU.

הזינוק הזה פותח מחדש את האפשרות ליצוא גז ממתקני ההנזלה במצרים לאירופה - דבר שכדאיותו היתה גבולית במחירים מלפני 16 חודשים. בנוסף, לחוזי יצוא הגז מישראל לירדן ולמצרים יש הצמדה - לא מלאה - למחיר נפט מסוג ברנט. כשמחירו היה כ־50 דולר לחבית, סביר שמחיר הגז שנגזר מנוסחת החישוב היה דומה למחיר הממוצע המשולם כיום בישראל לגז. אך הזינוק במחיר הנפט מעלה את מחיר הגז ויוצר פרמיה ליצוא. להערכתנו, שינויים אלה תרמו למוטיבציה של הצדדים לחתימת ההסכם לרכישת EMG.

מלבד השינוי במחירים, אירע גם שינוי מהותי בצד ההיצע של הגז במצרים עקב הפיתוח המהיר של מאגר זוהר על ידי ENI, וחיבורו לתשתית המצרית. מאגר זה מכיל כ־30 TCF גז, אך ENI לא מסרה מה היקף הגז שניתן להפקה. המאגר מפיק כעת כ־20 BCM גז בשנה - כמעט כפול מהתצרוכת של ישראל. עם השלמת הפיתוח, שצפויה ברבעון השלישי של 2019, המאגר צפוי להפיק 27 BCM גז בשנה.

אסדת תמר צילום: אלבטרוס

אסדת תמר צילום: אלבטרוס

עם תחילת פיתוח המאגר ב־2016, חתמה ENI על הסכם למכירת 30% ממנו תמורת 1.125 מיליארד דולר, ועוד 30% מעלויות הפיתוח עד להשלמת העסקה. במרץ השנה, כשהמאגר כבר הפיק ומרבית הפיתוח הושלמה, ENI מכרה 10% נוספים לפי שווי של 9.34 מיליארד דולר. כלומר, מאגר זוהר שגדול מהותית מתמר, ושקצב ההפקה ממנו בעוד שנה צפוי להיות פי 2.5 מזה של תמר, תומחר לפי עסקת המכירה האחרונה במחיר דומה לתמר, לפי ערך השוק של ישראמקו ותמר פטרוליום. הסיבה העיקרית לכך היא המיסוי הגבוה על חברות הנפט והגז במצרים לעומת ישראל.

ברבעון הנוכחי ENI צפויה לבצע קידוח ניסיון ברישיון נור מול חופי מצרים. דיווחים לא מאומתים שטענו שיש בו מאגר גז של 90 TCF (באותו שלב אף לא החל קידוח ניסיון ראשון), הובילו לצניחות במניות חברות הגז הישראליות, מכיוון שתגלית ענק עלולה להוות אלטרנטיבה ליצוא מישראל. אם תהיה תגלית ענק, היא צפויה ליצור עודף היצע של גז במצרים, שיוכל לספק את צורכי מתקני ההנזלה (ולייתר את הצורך בפיתוח שלב 2 של לווייתן ומאגר אפרודיטה בעתיד הקרוב).

עסקת EMG מבטלת פיצוי של 320 מיליון דולר

העסקה למכירת צינור הגז של EMG מגיעה על רקע זינוק במחירי הנפט והגז הטבעי באירופה, שפותח את האפשרות ליצוא ממצרים לאירופה. לצינור של EMG יש יכולת הולכה של כ־7 BCM בשנה, שניתנים להגדלה ל־9 BCM בשנה בהשקעה נוספת. לצורך העסקה הקימו שלוש החברות חברה ייעודית בשם EMED, שמחצית מהזכויות בה שייכת ל־East Gas, ואילו דלק קידוחים ונובל מחזיקות ברבע כל אחת. East Gas מתמחה בבניית צנרת להולכת גז טבעי במצרים ובהולכת הגז לצרכנים. נובל ודלק לא מדווחות על הקשר בין דולפינוס ל־East Gas, אך ייתכן שזו זרוע של East Gas - שבחרה בשם אחר כדי להצניע את כוונת היבוא מישראל.

תנאי מתלה לעסקה הוא ש־EMG והחברות הקשורות אליה יוותרו על תביעותיהן נגד ממשלת מצרים. האחרונה התחייבה להזרים גז לישראל דרך הצינור של EMG. עקב פיצוץ הצינור הזרמת הגז הופסקה, ולא חודשה מעולם. לכן ממשלת מצרים הפרה התחייבות הן כלפי EMG והן כלפי חברת החשמל הישראלית (הלקוח של הגז המצרי). EMG זכתה בבוררות, ונפסק לזכותה סכום של 320 מיליון דולר, שעדיין לא הועבר אליה. כעת הזכאות לסכום זה מתבטלת.

ההסכם לא מפרט אם הוא תלוי גם בפתרון המחלוקת בין חברת החשמל הישראלית לחברות גז של ממשלת מצרים. המחלוקת נובעת מניצחון חברת החשמל בתביעה על נזקיה מהפסקת הזרמת הגז ממצרים. פסק הדין קבע שהמצרים ישלמו 1.76 מיליארד דולר פיצויים וכחצי מיליארד דולר ריבית והוצאות משפט – אך הם לא ממהרים לשלם. בדו"חות חברת החשמל נכתב שאינה יודעת להעריך את סיכויי הגבייה. נראה שהמצרים והישראלים רוצים לקיים את הסכם היצוא, ומשאירים את המחלוקת לא פתורה.

תנאי מתלה נוסף בהסכם יצוא הגז הוא שינוי מבנה החוב הקיים של EMG לטובת בנק מצרי, ופריסתו מחדש. ל־EMG התחייבויות של 505 מיליון דולר. תנאי זה נועד למנוע דרישת תשלום מיידית של הבנק המממן מ־EMG. תנאים מתלים נוספים הם בדיקה הנדסית לצינור וקבלת אישורים רגולטוריים ליצוא. לכן עדיין אין ודאות שההסכם ייצא לפועל. אך בניגוד להסכמים הקודמים שדלק קידוחים ונובל חתמו עם דולפינוס, הצד המצרי בהסכם הוא חברה עם פעילות אמיתית - East Gas - ולראשונה היא מתחייבת לבצע השקעה כספית אמיתית.

התמורה הכוללת בעסקת EMG היא 518 מיליון דולר, שתשולם על ידי EMED. התמורה לא מתחלקת לפי החלק היחסי של השותפות ב־EMED. מתוך התמורה ישלמו דלק קידוחים ונובל 185 מיליון דולר כל אחת, ואילו East Gas, שתחזיק ב־50% מ־EMED, תשלם 148 מיליון דולר בלבד. ההסכם כולל גם תשלומים של השותפות בלווייתן ובתמר על הזכות להשתמש בצינור, שמצמצמים את ההוצאה של דלק קידוחים ונובל.

עם חתימת ההסכם, ישלמו השותפות בלווייתן 250 מיליון דולר לדלק קידוחים ולנובל. בנוסף, עד יוני 2020 ישלמו השותפות בתמר 125 מיליון דולר לשותפות בלווייתן תמורת שימוש בצינור. לכן, בשורה התחתונה ההוצאה של נובל ודלק קידוחים צפויה להיות 141 ו־144 מיליון דולר בהתאמה. את ההפרש (85 מיליון דולר) ישלמו ישראמקו, רציו, תמר פטרוליום, אלון גז ואוורסט. עם השלמת העסקה, מבין השותפות בתמר ובלווייתן רק לדלק קידוחים ולנובל - שיבצעו את עיקר ההשקעה בעסקה - יהיה חלק בבעלות על EMG. לשאר תהיה זכות להשתמש בצינור.

בעוד שנה מהיום ישראל צפויה להפוך ליצואנית גז. העלייה במחירי האנרגיה בשנה החולפת משפיעה לטובה על מחיר הגז ליצוא. בסביבת מחירים גבוהה, הפיתוח ליצוא כדאי ולא נדרשת התערבות ממשלתית. אך היעדר תחרות בין לווייתן לתמר, ותחרות מוגבלת ממאגר כריש, צפויים לשמור על מצב של מחסור בגז לשוק הישראלי ועל מחירים גבוהים גם לצרכן הישראלי.

הכותב הוא כלכלן בחברת הייטק