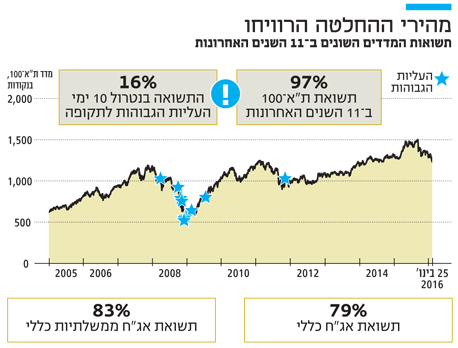

מי שמצמץ 10 פעמים מאז ינואר 2005 הפסיד תשואה של 81% על ת"א־100

תזמון השווקים תמיד מעסיק את המשקיעים שנוטים למכור מניות בימי פחד ולחזור ולקנות בהמשך. הצמדות לאג"ח עדיפה לאורך זמן

לאחר "שיחת המוטיבציה" המוצלחת שעשה מריו דראגי, נגיד הבנק המרכזי האירופי, למשקיעים בהחלטת הריבית האירופית, הגיעה תורה של יו"ר הבנק הפדרלי של ארה"ב. נראה שהמשקיעים לא ידעו בדיוק למה לצפות, אבל הם קיוו שג'נט ילן תמצא עבורם את מילות הקסם המתאימות שירגיעו אותם. ילן אכן ניסתה לעשות זאת, והמסר של הודעת הריבית היה כי חברי הוועדה המוניטרית בחרו שלא להכניס את המשקיעים להיסטריה מיותרת והם עוקבים מקרוב אחר המצב, ואם יהיה צורך להאט את קצב העלאת הריבית, הם יעשו זאת.

מדובר בהודעה הגיונית שכן מסרים מרחיבים יותר יכלו להתפרש כאיתות לסכנה מוחשית לכלכלה האמריקאית, אך היות שבינתיים שוק העבודה והצריכה הפרטית ממשיכים להיות חזקים, אין טעם לשדר למשקיעים מסרים מלחיצים. המשקיעים שהתאכזבו בהתחלה מכך שלא קיבלו מסר חד־משמעי על דחייה בהעלאת הריבית ורמזים להרחבה כמותית נוספת, בחרו למכור מניות, אך התעשתו יום לאחר מכן.

| |||

בסוף השבוע הצטרף גם הבנק המרכזי של יפן למה שנראה כרצונם של הבנקים המרכזיים לתמוך בשוקי המניות בכל דרך שעומדת לרשותם. ריבית שלילית של 0.1% על פיקדונות לצד מסר יוני במיוחד שלפיו הבנק לא יהסס לנקוט עוד צעדים מרחיבים כדי לסייע לשווקים במידת הצורך, הזניקו את מדדי המניות בעולם ובהמשך גם אצלנו. מדובר בהתנהגות קלאסית יחסית, שכן לאחר שמרבית השווקים העיקריים יורדים ב־10%–18% מרמות השיא, תיקונים חדים הם עניין שכיח.

"אמתין שהנפילות ייפסקו"

עוד לפני התיקון החד שראינו בסוף השבוע משקיעים רבים תהו אם כדאי להיות בפוזיציית לונג על השוק, או שמא לשבת בצד ולהמתין שהאווירה השלילית תחלוף מן העולם. שאלת תזמון השווקים תמיד העסיקה את המשקיעים, ועדיין ההתנהגות הקלאסית בימי פחד היא למכור את רכיבי הסיכון ולחזור בהמשך. למשקיעים יש אמירה ידועה שאומרת: "לא אכפת לי לפספס עלייה ראשונית של 2%–4%. בינתיים אמתין שהנפילות ייפסקו". אולם מבדיקה שערכנו על ביצועי שוק המניות והאג"ח מאז 2005 עולה שאולי לא כדאי להמתין.

תשואת שוק המניות ב־11 השנים האחרונות מסתכמת ב־97%, או בממוצע של כ־6.5% בשנה. אבל אם ננטרל את עשרת הימים החיוביים ביותר בשנים אלה, נראה שהתשואה צוללת ל־16% לכל התקופה בלבד או לממוצע של 1.3% בשנה. הפער המשמעותי מוסבר באפקט הריבית דריבית, כלומר פספוס עלייה של 5% לפני עשר שנים משמעותי הרבה יותר מכך, שכן ניתן היה להשקיע את הרווח הזה ולהמשיך להרוויח עליו שוב ושוב. נקודה מעניינת נוספת היא מועד העליות. תשע מתוך עשר התצפיות החיוביות ביותר בשוק התרחשו בזמן המשבר הגדול של 2008. כך, למשל, עלה שוק המניות בכ־10% ב־21 בספטמבר 2008 ובכ־7% ב־24 בנובמבר באותה שנה משברית.

| |||

להקדים את תיקוני השוק

המסקנה: מי שיודע לתזמן את הירידות שיעשה זאת, אבל מי שנכנס לירידות עם פוזיציה מנייתית וכבר ספג הפסד של כ־10%–15% מהשיא, טוב יעשה אם יחשוב היטב לפני שיחליט לצאת מהשוק עד יעבור זעם. זאת כדי שלא לפספס את התיקונים החדים שנוטים להגיע דווקא אחרי ירידות משמעותיות שכן אלו מייצרים את מרבית התשואה לטווח הארוך. ייתכן שהעליות האחרונות בשוק מהוות דוגמה נוספת לכך.

התנהלות קלאסית אחרת המתאימה למשברים היא מעבר מרכיב מנייתי לרכיב אג"חי, מה שמכונה ריצה לחוף מבטחים. מבדיקת ביצועי מדד אג"ח־כללי בהשוואה למדד ת"א־100 — על פני התקופה של 11 שנה — עולה תמונה מפתיעה לכאורה. התשואה המצטברת של מדד האג"ח מאז 2005 ועד סוף השבוע האחרון הסתכמה ב־79% שהם כ־5.4% בשנה. בהשוואה לביצועי מדד ת"א־100 נראה כי משקיעי המניות הצליחו להשיג תשואה שנתית עודפת של כ־1.1%, אך נשאלת השאלה אם תוספת התשואה במניות מצדיקה את עודף הסיכון הגלום בהן.

כדי לענות על שאלה זו נעזרנו במדד שארפ שמצביע על יתרון ברור לטובת מדד אג"ח כללי. על פי תוצאות המדד, שמביא בחשבון את עודף התשואה של כל אפיק ביחס לסטיית התקן, השיג מדד ת"א־100 ציון של כ־0.8 לעומת כ־4.2 שהשיג מדד אג"ח כללי. מכאן ניתן להסיק כי אמנם התשואה במדד האג"ח הפופולרי היתה נמוכה מעט ביחס להשקעה במדד המניות, אך בהינתן סיכון נמוך בהרבה, היתה לו עדיפות מובהקת. הבחירה ב־2005 כשנת תחילת הבדיקה החמירה עם האג"ח, שכן 2004 ו־2005 התאפיינו ביציאת המשק הישראלי ממשבר כלכלי תוך כדי ירידת תשואות חדה באג"ח. ביצוע השוואה דומה בין שני המדדים מאז שנת 2000 הראה כי מדד אג"ח כללי עלה בכ־154% בעוד מדד ת"א־100 עלה בכ־148% ובסטיית תקן גבוהה יותר.

עדיפות לאג"ח על מניות

הממצאים המייחסים עדיפות מוחלטת לאג"ח על מניות עומדים בניגוד לתיאוריות ומוסכמות כלכליות ששוק המניות הוא האפיק הסחיר הטוב ביותר לאורך זמן. עם זאת, חשוב לזכור שמי שמוכר מניות בתקופה של ירידות עלול לפספס ימים של עליות חדות, והנקודה השנייה היא שהריבית המוניטרית בארץ ובעולם ירדה בשנים אלו לשפל חסר תקדים. לירידת ריבית אפקט ממונף על האג"ח ככל שהמח"מ ארוך יותר, ובמדד אג"ח כללי המח"מ עומד על כחמש שנים והוא מורכב משילוב של אג"ח ממשלתיות וקונצרניות.

בשורה התחתונה, התנודתיות החדה בבורסה אמנם לא נעימה, אך מי שהחליט שהוא משקיע בבורסה בסביבת ריבית אפסית יתקשה למצוא אלטרנטיבות השקעה מניבות ללא סיכון. לכן, טוב יעשה אם ינצל ימי ירידות כדי להשביח את התיק. במציאות של היום, כשהריבית כבר לא צפויה לרדת באופן משמעותי, הכוח שבהשקעה באג"ח נמצא בבחירה הסלקטיבית.

השורה התחתונה

מי שנכנס לירידות עם פוזיציה מנייתית וכבר ספג הפסד של 10%–15% מהשיא, טוב יעשה אם יחשוב היטב לפני שיחליט לצאת מהשוק עד יעבור זעם

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים.

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות