האם פיצול החברה לישראל יציף ערך לבעלי המניות?

סימני שאלה קיימים סביב שווייה של קנון, שהתפצלה מהחברה לישראל. מנייתה של האחרונה נסחרת בדיסקאונט, השאלה מה עומקו

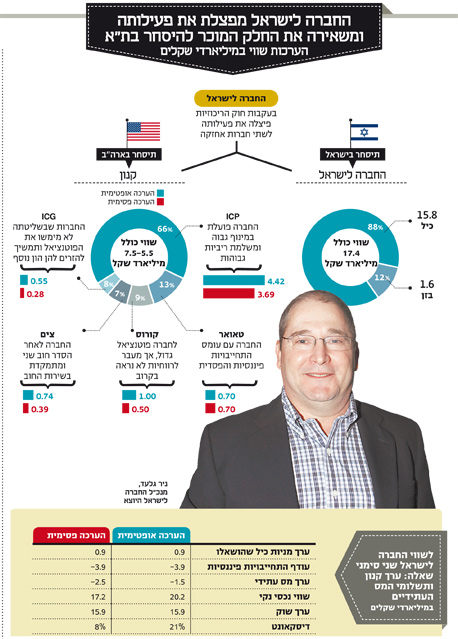

החברה לישראל נמצאת לקראת מהלך מהותי של פיצול והפרדה בין הפעילות היציבה — השליטה בכיל ובבזן — לפעילות היזמית שתוכנס לחברה־בת בשם קנון, והיא תחולק כדיבידנד בעין לבעלי המניות. הפעילות העיקרית של החברה לישראל צפויה להישאר לאחר מכן ללא שינוי: החברה תימנע מהשקעות עתידיות מהותיות, תישאר חברת אחזקות פסיבית וייתכן שבעתיד אף תפריד את השליטה בכיל מהשליטה בבזן.

מנגד, הפעילות של קנון תמשיך לפתח את המיזמים השאפתניים של החברה לישראל. מאז ההודעה של החברה לישראל על תוכנית הפיצול, ביוני 2013, ועד לסוף השבוע האחרון, עלתה מניית החברה לישראל ב־2%, בעוד האחזקה העיקרית, כיל, איבדה 21%. כתוצאה מכך מרבית הדיסקאונט שהיה ערב פרסום התוכנית בתמחור מניית החברה לישראל, נסגרה. הסיבה לסגירת הדיסקאונט היא שפעילות הליבה של החברה לישראל הופכת לאחר הפיצול לבטוחה יותר, ללא סיכון של הפסדי ענק הנובעים מהשקעות שאפתניות.

במקביל ובהתייחס לתוכנית הפיצול, מימשה החברה לישראל חלק ממניות כיל שבידיה. מימוש זה מחזק את נזילות החברה ומאפשר הגדלת היקף המזומן שיועבר לקנון עם תחילת הפעילות. המימוש כלל שני חלקים: החברה לישראל מכרה 36.2 מיליון מניות כיל (2.85% ממניות החברה) תמורת 243 מיליון דולר; והחברה בנתה עסקה פיננסית של השאלת מניות בהיקף זהה תמורת הלוואה בהיקף 191 מיליון דולר. לאחר השלמת העסקה (ולפני השלמת אופציית החתמים לרכישת 6 מיליון מניות נוספות תמורת 42 מיליון דולר) מחזיקה החברה לישראל ב־46.68% ממניות כיל בשווי של 15.55 מיליארד שקל. אחזקה זו מהווה את עיקר הערך של החברה לישראל.

1. החברה לישראל

החברה לישראל תישאר חברת אחזקות לשתי חברות בלבד. עד עתה הוצאות המטה של החברה לישראל היו גבוהות מאוד, והנימוק העיקרי להן היה ההתמקדות הניהולית בנכסים שבידי קנון. כעת, הצרכים הניהוליים של החברה לישראל יהיו נמוכים, ומבנה העלויות צפוי לרדת בצורה חדה בהתאם לכך, וימנע שחיקה בערך שייווצר לבעלי המניות בחברה לישראל. שיעור הדיסקאונט שבו תיסחר החברה לישראל לאחר השלמת הפיצול יהיה תלוי בהוצאות ההנהלה של החברה.

כיל: כיל תהווה 88% מערך הנכסים של החברה לישראל שאחרי הפיצול. במחצית הראשונה של 2014 רשמה כיל רווח תפעולי, בנטרול הוצאות חד־פעמיות, של 495 מיליון דולר. עיקר הרווח התפעולי, 285 מיליון דולר, נבע מתחום האשלג שהציג שיעור רווחיות תפעולית של מעל 30%. אבל בתקופה זו מכרה כיל 300 אלף טונות אשלג יותר מהכמות שייצרה, נתון שדחף את רווחי הסקטור כלפי מעלה. לכן, בסביבת המחירים הנוכחית של האשלג, רווחיות כיל צפויה להיות נמוכה יותר.

מנגד, במהלך השנה חלה עלייה קלה במחיר האשלג שתוכל לתמוך ברווחים במחצית השנייה של השנה. גורם מהותי שעלול לפגוע ברווחיות תחום האשלג הוא מס משאבי הטבע הפרוגרסיבי שצפוי לחול על משאבי טבע שכרייתם יוצרת שיעור רווח גבוה (מהמלצות ועדת ששינסקי 2). אם מחיר האשלג יישאר ללא שינוי, או אף יעלה, נתח המס של המדינה על מרווחי האשלג של כיל יגדל מ־2017.

תחום הפוספטים מציג רווחיות תפעולית נמוכה בעקבות הירידה במחיר הפוספט. לכיל תלות רבה בקבלת אישור כריית פוספט בשדה בריר כדי לשמר את עתודות הפוספט שבידיה. מגזר הברום נפגע מהאטה בשוקי האלקטרוניקה, ומגזר מוצרי תכלית מציג יציבות בזכות שיפור בסביבה העסקית ורכישת חברות.

לכיל עודף התחייבויות פיננסיות של 2.65 מיליארד דולר. הרווח הנקי בנטרול הוצאות חד־פעמיות במחצית הראשונה של השנה היה 402 מיליון דולר. ברמת המחירים הנוכחית של אשלג, פוספט וברום, כיל מייצרת רווח תפעולי שנתי של 950 מיליון דולר, רווח לפני מס של 860 מיליון דולר ורווח נקי של 730 מיליון דולר. רווחי כיל צפויים, מצד אחד, לעלות בעקבות תוכנית ההתייעלות של החברה, ומצד שני, להיפגע בעקבות יישום צפוי של ועדת ששינסקי 2. המניה נסחרת כעת בשווי של 33.3 מיליארד שקל, המשקף מכפיל רווח של 12.4 על רמת הרווחיות הנוכחית. מכפיל רווח זה נמוך יחסית, כלומר, השוק מעריך שהפגיעה בכיל בעקבות שינוי מבנה המיסוי הצפוי תהיה גבוהה מהרווח הצפוי מיישום התוכנית האסטרטגית של כיל.

בזן: יתרת ה־12% מנכסי החברה לישראל לאחר הפיצול היא השליטה בבזן. רווחיות בזן תלויה קודם כל במרווח הזיקוק, ובנוסף יש לחברה תלות במרווח בין מחירי הפולימרים ומחירי השמנים ובין מחירי חומרי הגלם לייצורם. שילוב במשך כמה שנים בין מרווח נמוך, השקעות גדולות בפיתוח תשתית ומחסור זמני בגז טבעי גרם לבזן הפסדים גדולים ואילץ אותה לבצע הנפקת זכויות גדולה כדי לעמוד בהתחייבויותיה.

ברבעון השני, למרות מרווח זיקוק נמוך באירופה, הצליחה בזן ליצור רווח תפעולי של 50 מיליון דולר. לבזן חוב פיננסי נטו לבנקים ולמחזיקי האג"ח של 1.5 מיליארד דולר, והריבית הממוצעת המשולמת על החוב גבוהה יחסית. לכן ברבעון השני נוצרו לחברה הוצאות מימון של 37 מיליון דולר, והרווח הנקי עמד על 8 מיליון דולר. ברבעון השלישי של השנה חלה עלייה מהותית במרווח הזיקוק, הצפויה לתרום לרווחיות. מנגד, התקלה במידן תגרע 10–8 מיליון דולר מרווחי החברה ברבעון זה. בשנים הקרובות בזן צפויה להתמקד בהקטנת החוב ולא להעביר דיבידנדים לבעלי השליטה.

2. קנון

לאחר השלמת הפרדת הפעילות של החברה לישראל הפעילות שתחולק כדיבידנד תהיה מרוכזת בתוך חברת קנון, והיא צפויה להיסחר בבורסה בארה"ב. הזרוע החזקה של קנון היא שליטה מלאה ב־ICP (איי.סי פאואר). הזרועות החלשות של קנון הן 50% בחברת ייצור הרכב הסינית קורוס ו־32% ממניות צים. בנוסף, לחברה אחזקה של 33% ממניות טאואר ושליטה מלאה ב־ICG (איי. סי גרין).

ICP: פועלת בייצור חשמל בכמה מדינות בדרום ומרכז אמריקה באמצעות שליטה מלאה בחברת אינקיה ובייצור חשמל בישראל באמצעות OPC (80%) שהיא הבעלים של תחנת הכוח הפרטית במישור רותם בישראל עם היקף ייצור של 440 מגה־ואט.

במהלך השנה הנוכחית מימשה ICP את אחזקתה ביצרנית החשמל בפרו, אדגל, תמורת 413 מיליון דולר. מכירה זו יצרה רווח של 88 מיליון דולר שיוכר על ידי החברה לישראל ברבעון השלישי. במקביל מנצלת החברה את המזומנים הצפויים להתקבל ממכירה זו להרחבת הפעילות. במחצית הראשונה של השנה רכשה ICP חברות המפעילות תחנות כוח בניקרגואה, ג'מייקה וקולומביה תמורת 69 מיליון דולר, ולאחר תאריך המאזן רכשה חברה בגואטמלה תמורת 29 מיליון דולר.

לפעילות של ICP מינוף פיננסי גבוה. לחברה עודף התחייבויות פיננסיות של 1.58 מיליארד דולר והון עצמי המיוחס לבעלים בהיקף 676 מיליון דולר. מינוף זה, יחד עם ריביות גבוהות במדינות דרום אמריקה, מוביל להוצאות מימון גבוהות. החלק המיוחס לבעלי השליטה ברווח של ICP בחצי השנה החולפת היה 58 מיליון דולר, אך רווח זה כולל רווח חשבונאי של 39 מיליון דולר (לפני מס) הנובע ממוניטין שלילי של חברות שנרכשו במהלך התקופה. לכן הרווחיות הנוכחית בפועל נמוכה בהרבה. הרווח הנקי שיוחס לבעלים של החברה בשנים 2012 ו־2013 היה 57 ו־66 מיליון דולר בהתאמה. ככל הנראה, רמת הרווחיות הנוכחית של ICP דומה לזו שהושגה ב־2013.

פעילות ICP כוללת סיכונים רבים, שמרביתם הם סיכונים רגולטוריים של התערבות הממשלות במחירי החשמל ואף סיכון של הלאמת תחנות. סיכון נוסף הוא התלות בספקי ובמחירי חומרי הבעירה (בעיקר גז טבעי). החל מ־2014 חלה עלייה של 30% בעלות הובלת הגז לתחנת הכוח הגדולה של החברה בפרו, Kallpa, מדולר אחד ל־1.3 דולר ליחידת אנרגיה, מה שהעלה את הוצאות הגז של החברה בכמה אחוזים.

אך למרות הסביבה הרגולטורית המורכבת ועלויות המימון הגבוהות ICP מצליחה לצמוח ולשמור על רווחיות גבוהה. היום מבצעת ICP שני פרויקטים גדולים של הקמת תחנות כוח בפרו. בראשון, Cerro del Aguilla, הושקעו עד כה 461 מיליון דולר מתוך 900 מיליון דולר. הפעלה מסחרית צפויה במחצית השניה של 2016; השני, Puerto Bravo, נערך בשילוב עם Posco הקוריאנית. עלות השקעה בפרויקט מוערכת ב־380 מיליון דולר ועד עתה הושקעו בו 45 מיליון דולר.

לאור הרווחיות הגבוהה והצמיחה המהירה של החברה, ניתן להעריך ששווייה גבוה בהרבה מההון העצמי שלה ועומד על מיליארד דולר עד 1.2 מיליארד דולר, והוא מהווה את הנכס העיקרי של קנון. כמו כן, היא גם הנכס היחיד שיכול להעביר מזומנים בטווח הזמן הקצר לחברה־האם. אך בגלל שאיפות ההתרחבות המהירות של ICP, המינוף הגבוה והריביות הגבוהות שהחברה משלמת, זרם הדיבידנדים לקנון יהיה מתון.

קורוס: לקנון אחזקה של 50% במיזם הרכב השאפתני קורוס המפתח, מייצר ומשווק רכבים בסין. המיזם החל במכירות הדגם הראשון של המכונית בדצמבר 2013. במחצית הראשונה של השנה קורוס מכרה 2,540 מכוניות. בחודש יוני הושק דגם שני של מכונית, והחברה מרחיבה את הפריסה של מוקדי המכירה שלה בסין. קצב בניית מערך השיווק אטי מהצפוי וכך גם היקף המכירות. קורוס הפסידה 137 מיליון דולר במחצית הראשונה של 2014, והיא צפויה להמשיך ולרשום הפסדים מהותיים לפחות עד סוף 2015.

עד עתה השקיעה החברה לישראל בקורוס 596 מיליון דולר, והאחזקה רשומה במאזניה בשווי 270 מיליון דולר. בנוסף, קורוס לקחה אשראי בהיקף מהותי, וכעת היקף חובותיה עומד על יותר ממיליארד דולר. לקורוס אתגר של מעבר למכירות מהותיות שיעבירו אותה לרווחיות תפעולית, כשהעלייה בהוצאות החברה בעקבות בניית מערך השיווק מגבירה את קצב שריפת המזומנים. קנון תצטרך, ככל הנראה, לבצע השקעות מהותיות נוספות בקורוס במהלך השנתיים הקרובות, צורך שידרוש מהחברה לישראל להשאיר קופת מזומנים גדולה בידי קנון.

החברה לישראל ערבה ב־288 מיליון דולר להתחייבויות שונות של קורוס והיא מעריכה שהערבות תתבטל עד לרבעון הראשון של 2015, אך הביטול תלוי בהסכמת צדדים שלישיים וקשה לראות מדוע הם יסכימו לכך. קושי נוסף צפוי בהעברת הערבות מהחברה לישראל, שאיתנותה הפיננסית חזקה, לידי קנון. לכן ייתכן מצב שבו לחברה לישראל תישאר התחייבות מהותית מקורוס גם לאחר הפיצול. וכך, מחזיקי המניות של החברה לישראל עלולים להיות חשופים מהותית לפגיעה במקרה שפרויקט קורוס יקרוס.

בשלב הנוכחי קשה להעריך את השווי של קורוס משום שמעבר לרווחיות עדיין לא נראה באופק. לחברה פוטנציאל גדול, מצד אחד, אך מצד שני, סיכוי לא מבוטל שהפרויקט ייכשל ושהחברה תיעלם בתוך שנים אחדות.

צים: חברת הספנות מתחילה סיבוב נוסף לאחר הסדר חוב שני שהמיר חלק ניכר מחובות החברה למניות. במסגרת ההסדר הזרימה החברה לישראל לצים 200 מיליון דולר, ותמורת הזרמה זו קיבלה 32% ממניות צים. יתר מניות החברה הועברו למחזיקי האג"ח של צים ולנושים אחרים. גם לאחר הסדר החוב נותרו לצים התחייבויות בהיקף של 2 מיליארד דולר, וקיים ספק לגבי יכולתה לשרת את החוב.

צים הפסידה 132 מיליון דולר במחצית הראשונה, עיקר ההפסד נבע מהוצאות מימון של 107 מיליון דולר בתקופה זו. הסדר החוב הקטין מהותית את החוב ויקטין את הוצאות המימון העתידיות בגלל ירידת היקף החוב והריבית הנמוכה על האג"ח החדשות שהונפקו במסגרת ההסדר. אך עוד לפני הוצאות המימון צים עדיין רשמה הפסד תפעולי של 17 מיליון דולר במחצית השנה הראשונה.

במסגרת הסדר החוב הציגה צים תוכנית התייעלות שתחסוך 565 מיליון דולר שתיושם באופן הדרגתי עד 2018. צים, שמעריכה את שווייה לאחר ההסדר ב־875 מיליון דולר, צופה כי תעבור לרווח תפעולי כבר השנה ותשמור על רווחיות בשנים הבאות. אבל ההערכות אלו כוללות הצלחה של התוכנית העסקית של צים והיעדר משברים נוספים בעתיד הקרוב. בפועל, כבר בחודש ספטמבר חלה ירידה במדד מחירי ההובלה הימית. כך, אף שהרבעון השלישי הוא החזק יותר עונתית לצים, ספק אם החברה תשיג רווחיות מפעילות שוטפת הרבעון ובסיכום השנה.

צים צפויה להתמקד בשירות החוב הקיים, והיא לא צפויה לחלק דיבידנד בשנים הקרובות. אם החברה תיקלע לקשיים נוספים, ייתכן שקנון תיאלץ להשקיע בחברה סכומים נוספים. לאחר הסדר החוב נשארה לחברה לישראל התחייבות להעמיד לצים אשראי בהיקף של עד 50 מיליון דולר (או לדאוג שיועמד אשראי על ידי צד שלישי), אם צים תצטרך ותבקש זאת עד לאמצע 2016. לכן גם במקרה זה, בהנחה שמחזיקי האג"ח של צים יסרבו שהתחייבות זו תועבר לקנון, לחברה לישראל עלולה להישאר מחויבות מצים גם לאחר השלמת הפיצול. ברבעון השלישי צפויה החברה לישראל לרשום רווח חשבוונאי של 609 מיליון דולר בעקבות הצגת החברה כחברה כלולה.

ICG: זרוע האנרגיה הירוקה של קנון. לחברה אחזקה בשלוש חברות: PGE (91%) העוסקת בפיתוח טכנולוגיה לייצור דלקים סינתטיים מחומרי גלם שאינם מיועדים למאכל אדם, אך עדיין רחוקה מיישום הטכנולוגיה באופן מסחרי; HellioFocus (52%) שמפתחת טכנולוגיה לייצור חשמל מאנרגיית השמש באמצעות חימום אוויר על ידי מערכת מראות מתנייעת, אך גם פעילותה עדיין לא מצויה בשלב המסחרי; ו־Petrotec (69%) שפועלת בייצור ביו־דיזל משמני טיגון ממוחזרים ומשומן בעלי חיים. בשלוש השנים הקודמות הציגה החברה רווחיות. בתחילת 2013 הוחמרו הדרישות בנוגע למקור חומר הגלם וכתוצאה מכך צפויה פגיעה ברווחיות החברה.

מעבר לפעילות באמצעות שלוש חברות אלו ל־ICG הסכם לקניית השליטה בהקמת תחנת כוח תרמו־סולארית בקיבוץ משאבי שדה. שינויים בתעריפי ויעדי הפקת חשמל ירוק בישראל מטילים ספק לגבי השלמת עסקה זו. עד עתה ICG השקיעה 150 מיליון דולר בחברות שבשליטתה, אך אף אחת מהחברות לא מימשה את הפוטנציאל שלה ו־ICG צפויה להמשיך ולהזרים להן הון נוסף.

טאואר: החברה השלימה בתחילת אפריל את העסקה המהותית עם פנסוניק שהעבירה פעילות ייצור של פנסוניק לידי חברה משותפת לטאואר ולפנסוניק. בעסקה זו קיבלה טאואר, ללא כל עלות מהותית מצדה, 51% מחברה המכילה מפעלי ייצור של פנסוניק. פנסוניק אף התחייבה להזרים ביקושים של 360 עד 420 מיליון דולר בשנה למפעלים אלו בשנים הקרובות. המניע הכלכלי לעסקה היה היקף פעילות נמוך יחסית של המפעלים.

העברת המפעלים לחברה בבעלות משותפת מאפשרת לטאואר לייצר הזמנות מצדדים שלישיים, להגדיל את היקף הפעילות ולהוביל את הפעילות לרווחיות לטובת שתי החברות. אך כדי שהפעילות תרוויח, על טאואר ליצור ביקוש מהותי במפעלים אלו. לפעילות זו EBITDA חיובי המהווה 10% ממחזור המכירות, אך בגלל הוצאות פחת גבוהות הפעילות המשותפת עדיין מפסידה (ההפסד ברבעון השני היה 12 מיליון דולר).

טאואר מדווחת על התקדמות מול לקוחות שלהערכתה יזרימו ביקוש שנתי בהיקף של מעל ל־100 מיליון דולר בשנה למפעלים. רווחיות טאואר וערך המניה שלה תלויים בעמידה באתגר. בשלב הנוכחי שוק ההון נותן אמון בהערכות האופטימיות של טאואר, ומחיר המניה כמעט והכפיל עצמו מתחילת השנה. את הרבעון השני של השנה סיימה החברה בהפסד של כ־15 מיליון דולר, והחברה צופה רבעון שלישי דומה. כך שהאופטימיות שהחברה משדרת היא בעיקר לשנת 2015. מניית טאואר נסחרת בתל אביב בשווי של 2.2 מיליארד שקל. עומס ההתחייבויות הפיננסיות של החברה מוביל לכך שהחברה לא צפויה לחלק דיבידנדים בזמן הקרוב.

3. ערך קנון והחברה לישראל

שווי הפעילות של קנון אינו מבוטל והוא נע בין 5.55 ל־7.38 מיליארד שקל. לכך יש להוסיף את המזומנים שהחברה לישראל תשאיר בקנון. למרות ההערכה הגבוהה לשווי הנכסים, החברה תצטרך להתמודד עם הזרמת עשרות ואולי מאות מיליוני דולרים לחברות־הבנות בשנה הקרובה. לכן החברה לישראל תצטךר להשאיר כמות מזומנים גדולה בקנון. מבין חמש האחזקות רק אחת רווחית (ICP), שתיים מהוות חלום על פרויקט יומרני (קורוס ו־ICG) ולשתיים אחרות מסורת של הפסדים גדולים (צים וטאואר). לכן רמת הסיכון בהשקעה במניית קנון, כשתתחיל להיסחר, גבוהה מאוד.

כשבוחנים את השווי נכסי נקי של החברה לישראל, יש שני סימני שאלה גדולים: הערך של קנון, שעיקר אחזקותיה לא סחירות, ותשלומי מס עתידיים שחלקם הקטן צפוי באופן מיידי עם חלוקת מניות קנון כדיבידנד, וחלקם צפוי בעתיד אם יתבצע מימוש נוסף של מניות כיל. נכון לסוף 2013, לחברה לישראל היו הפסדים צבורים לצורך מס של 2.4 מיליארד שקל. בזכות הפסדים צבורים אלו החברה לא נדרשת למס עם מכירת חבילת מניות כיל הנוכחית. ביצענו את החישוב תחת הערכות אופטימיות ופסימיות לשווי קנון ולערך המס העתידי. תחת ההערכה הפסימית הדיסקאונט הוא 8% בלבד, ותחת ההערכה האופטימית הוא 21%.

אורי טל טנא הוא כלכלן בחברת הייטק