התל בונד החדש: הזיהוי המוקדם לא חיסל את הפוטנציאל

איגרות החוב במדד תל בונד תשואות שיושק היום עלו בחודש האחרון ב־1.8%, אך תיאבון המשקיעים לסיכון צפוי להגביר את הזרמת הכספים לכיוונן

כך, מרווח התשואה לפדיון מהאג"ח הממשלתיות, המייצג את פרמיית הסיכון שאותה דורשים המשקיעים באג"ח קונצרניות, עומד על 1.4% בכל אחד ממדדי תל בונד - 20, 40 ו־60. מדובר בהתפתחות חדשה יחסית שכן היסטורית, נחשב תל בונד־20 למדד החזק ביותר ותל בונד־40 נחשב למדד "צבעוני" יותר, ולכן גם זכה לפרמיית סיכון גבוהה יותר. בשנה האחרונה עדכנו חברות הדירוג את דירוגיהן של חברות רבות שנכללו במדד תל בונד־40 כלפי מטה. כתוצאה מכך, יצאו אג"ח של חברות כמו אלביט הדמיה, אי.די.בי אחזקות ודיסקונט השקעות מתל בונד־40, והמדד שהיווה את התיבול בחלק הקונצרני של תיקי ההשקעות הפך למדד "משעמם" יותר - ולדומה יותר לתל בונד־20.

לשלישייה זו הצטרף באפריל אשתקד מדד נוסף, עם השקת מדד תל בונד יתר צמודות. משקיעים רבים סימנו את המדד החדש כזה שיצבע את תיק ההשקעות בתשואות גבוהות יותר. אלא שהבשר במדד תל בונד יתר נאכל בתוך כמה חודשים, והיום מרווח התשואה במדד עומד על כ־1.9% בלבד - מרווח גבוה רק במעט ממדדי תל בונד המסורתיים והבטוחים יותר. גם הבורסה שמה לב לוואקום שנוצר בין האג"ח בסיכון נמוך יחסית לאג"ח בדירוגי השקעה מהשורה השנייה ופעלה בהתאם. יש לציין שמדד תל בונד יתר אמנם מזכיר בשם את מדד היתר במניות, אך בפועל מורכב מתמהיל אג"ח בדירוגים, מרווחים ומח"מים דומים למדד תל בונד־60.

האח החורג בתל בונד

לפני כחודש הכריזה הבורסה על השקת מדד חדש נוסף: תל בונד תשואות. המדד שיוצא היום לדרכו, מורכב מ־67 סדרות אג"ח של 41 מנפיקים, ומבחינת המשקיעים, זהו המדד שאמור לספק את החלופה האג"חית האמיתית למדד היתר הקיים במניות. החידוש הגדול בתל בונד תשואות הוא בפתיחת הדלת לעולם המוצרים על מדדים לאג"ח בדירוגי השקעה הנמוכים מ־-A (-BBB ומעלה).

להערכתנו, המדד החדש משתלב היטב עם טעמם הנוכחי של המשקיעים, והוא בהחלט עשוי לסגור את הוואקום שנוצר במדדי תל בונד. מאז ההכרזה, החלו המשקיעים המתוחכמים לנסות ולהעריך מי יהיו האג"ח שיזכו להיכלל במדד הנחשק. בשבוע שעבר פרסמה הבורסה את הרשימה, ונראה שהמשקיעים ניחשו בצורה טובה למדי את הרכב המדד, שכן לו המדד היה "באוויר" בחודש האחרון, הוא היה מניב למשקיעים תשואה של כ־1.75%, זאת לעומת 0.4% במדד תל בונד יתר ותשואה של 0.2% בלבד בתל בונד־60.

הביצועים המרשימים של האג"ח עוד טרם השקתו של המדד בפועל, מעלים את השאלה האם המשקיעים המתוחכמים חטפו לציבור את הבשר בתל בונד תשואות. כדי לענות על השאלה, ננסה ללמוד מהתנהגות מדד תל בונד יתר שהחל להיסחר בתחילת מאי 2012. עיתוי השקת המדד היה אומלל למדי: באותם חודשים שררה תחושת יובש בשוק המקומי, מצבם של הטייקונים הורע ומרבית המשקיעים הדירו רגליהם מהאפיק הקונצרני. כתוצאה מזרימת הכספים השלילית לאפיק הניב מדד תל בונד יתר ביצועי חסר משמעותיים ביחס לתל בונד־60 בחודשיים הראשונים להשקתו. אולם, החל מספטמבר האווירה בשווקים השתנתה ואיתה החלה זרימת הכספים לקרנות הנאמנות הקונצרניות, והביצועים של מדד תל בונד יתר החלו להשתפר. העליות החדות של המדד הובילו לכך שכמעט כל עודף התשואה לפדיון של תל בונד יתר על מדדי תל בונד המסורתיים נמחק (ראו גרף).

פער התשואות מתל בונד־60 שעמד בחודשי הקיץ על כ־1.3% הצטמצם עד לרמת שפל של 0.2% היום. זאת על פי שיטת חישוב המבצעת היוון תזרים מזומנים של כלל המדד. המסקנה שעולה מכך היא שהשקת מדד אינה ערובה מיידית לעליות שערים. כדי שהשקת מדד תתורגם לרווחים, הכסף החדש צריך לזרום לקרנות הנאמנות ותעודות הסל העוקבות אחריו. במקרה של תל בונד יתר לקח כמה חודשים עד להתנעה והגעת הביקושים מצד הציבור.

אם נחזור לתל בונד תשואות, נראה שבניגוד למדד היתר, השקתו מתבצעת בתזמון מושלם. ביטחון המשקיעים חזר, מדד תל בונד יתר מוצה והמשקיעים רעבים לתשואות. הביקושים למוצרים העוקבים אחר המדד מתורגמים לפקודות קנייה עבור האג"ח הנכללות בו ומחיריהן עולים ועשויים להמשיך ולעלות. כניסה עתידית של תעודות הסל צפויה להגדיל עוד יותר את הביקושים למדד.

חבל ההצלה

מעבר לזרימת הכסף שעשויה לייצר מציאות, חשוב לנתח גם את איכות האג"ח המרכיבות את המדד החדש. מניתוח האג"ח במדד עולה כי מרביתן (63%) נסחרות בתשואה לפדיון הנמוכה מ־4%.

עיקר הבשר והגיוון של המדד מגיע ממיעוט האג"ח שנסחרות בתשואות לפדיון הגבוהות מ־8%. תשואות אלו מרמזות על קושי במיחזור חוב, ולכן ככל שהכלכלה מתאוששת והרעב לתשואות עולה, כך גדל הסיכוי של החברות לשרוד, ולהפך. כך, חברות שהאג"ח שלהן נסחרות בתשואות הגבוהות במעט מ־8%, יכולות לראות בכניסה למדד חבל הצלה של ממש אם התשואות ימשיכו לרדת.

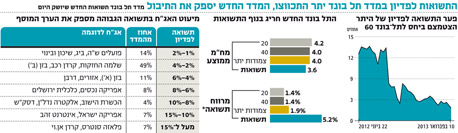

נכון להיום, מרווח התשואה הממוצע של תל בונד תשואות עומד על 5.2% לעומת 1.9% בתל בונד יתר, זאת במח"מ ממוצע של 3.6 שנים לעומת 4 שנים בתל בונד יתר. להערכתנו, המשך המגמה החיובית וחוסר היכולת של מדד תל בונד יתר לספק את תאבונם של המשקיעים, עשוי להוביל להמשך ירידת תשואות במדד תל בונד תשואות המספק תשואות עודפות לצד דירוג ממוצע של -A לעומת +A במדד תל בונד יתר. בכך יכולים המשקיעים לבחור באופן סלקטיבי אג"ח מתוך "השלישייה הזהה" ולגוון באמצעות המדד החדש שהחל להיסחר היום.

השורה התחתונה: ביצועי תל בונד תשואות תלויים בעיקר בהזרמת הכספים לקרנות הנאמנות ותעודות הסל הקונצרניות ובמיוחד אלה שעוקבות אחר המדד. הזרמה זו צפויה להתגבר בשל עליית התיאבון לסיכון.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות