לג'וקר של דנקנר יש צרות משלו

בחינת החברות הציבוריות של אדוארדו אלשטיין מעלה ספק לגבי יכולתן לספק תשתית כלכלית להשקעה של 100 מיליון דולר על אי.די.בי. האם מחזיקי האג"ח באמת יכולים לבנות עליו?

כולם מחכים לאדוארדו אלשטיין. נוחי דנקנר, בעלי איגרות החוב, נאמני האג"ח וכל מי שכספו מושקע בקבוצת אי.די.בי. בחודשים הקרובים יחליט אלשטיין האם הוא מממש את האופציה ומזרים 75 מיליון דולר נוספים לגנדן הפרטית של נוחי דנקנר (לאחר שבספטמבר השקיע 25 מיליון דולר תמורת 10% מגנדן) כדי שחלק מכספים אלו יוזרמו גם לפירעון חובותיהם של בעלי האג"ח באי.דיבי אחזקות. בשבועות האחרונים הסכימו בעלי האג"ח לדחייה בתשלומים, ואחת הסיבות שעמדה בבסיס החלטה זו היא לאפשר לדנקנר להביא את ההשקעה המדוברת מאלשטיין.

- בלעדי ל"כלכליסט": עכשיו זה רשמי - אדוארדו אלשטיין הוא השותף החדש של נוחי דנקנר בגנדן

- השנה הקשה של נוחי דנקנר

- לאלשטיין כבר יש פירמידה, למה הוא צריך עוד אחת?

אלא שכלל לא בטוח שמצבו של אלשטיין יאפשר לו ללכת להרפתקה הפיננסית עם נוחי דנקנר. מאז תחילת השנה איבדה מניית חברת האחזקות קרסוד (Cresudׂׂ) שבשליטתו רבע מערכה, תשואות האג"ח של החברה־הבת IRSA העוסקת בתחום הנדל"ן המניב זינקו ל־13% לא מעט בשל המשבר הכלכלי בארגנטינה ובשל עלייה משמעותית בתשואות ובסיכון של האג"ח הממשלתיות שם, ובשנתיים הקרובות צריכות החברות לפרוע סכומים משמעותיים כשקופותיהן אינן מלאות. אמנם לא ניתן לדעת עד כמה עמוקים כיסיו של אלשטיין בעסקים הפרטיים, אולם לאור מצבה של ארגנטינה, אין ספק שזו אינה התקופה האידיאלית עבורו לבצע את ההשקעה בגנדן, שאינה חלק מפעילות הליבה של עסקיו.

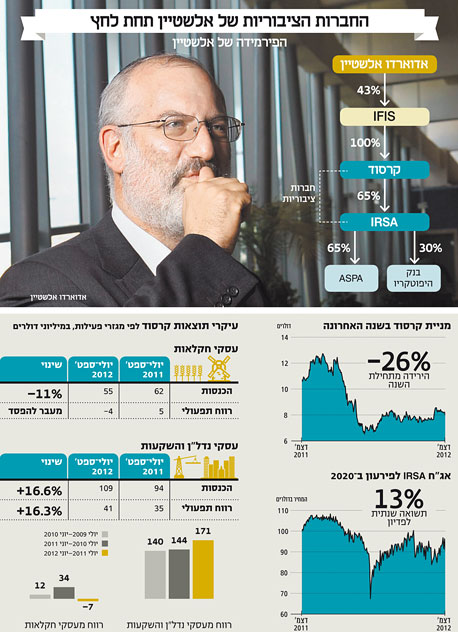

אלשטיין מחזיק בתפקיד היו"ר בשתי החברות הציבוריות בפירמידה שלו. קרסוד נחשבת לחברת החקלאות הגדולה ביותר בארגנטינה, והיא נסחרת בשווי של 421 מיליון דולר בבורסת ניו יורק. החברה־הבת IRSA (%56) עוסקת בתחום הנדל"ן המניב ומחזיקה בעתודות קרקע לנדל"ן למגורים.

1. קרסוד

לא פרת מזומנים

קרסוד היא יצרנית מוצרי חקלאות מובילה בדרום אמריקה, ורוב הכנסותיה מגיעות מתחום זה ומתחום הנדל"ן (דרך IRSA). עם זאת, כשמגיעים לתוצאות הכספיות של החברה, התוצאות פחות מרשימות.

אדוארדו אלשטיין צילום: אוראל כהן

אדוארדו אלשטיין צילום: אוראל כהן

ברבעון החולף הפסידה קרסוד 3.3 מיליון דולר על הכנסות של 165 מיליון דולר, כשעל דו"חותיה העיקו הוצאות מימון גבוהות וכן בצורת בארגנטינה שהקטינה את היקף היבול ששיווקה ב־19%. שנת הכספים הפיסקאלית 2012 של קרסוד הסתיימה ביוני 2012, והיא סיכמה אותה עם הכנסות בהיקף של כ־438 מיליון דולר ורווח נקי של 16 מיליון דולר.

במבט קדימה, קרסוד צופה כי יבולי 2013 יספקו תנובה טובה יותר, לנוכח העובדה שבשנת החקלאות האחרונה זרעה כמויות גדולות יותר, הצפויות להניב יותר תפוקה. כל זאת, כמובן, בהנחה שמזג האוויר ישתף פעולה.

קרסוד לא מספקת דו"חות סולו, אולם בקופתה, נכון לספטמבר 2012 (במאוחד), 86.4 מיליון דולר, רמה דומה לרבעון המקביל אשתקד. עיון בהתחייבויותיה של קרסוד מראה כי הן מסתכמות ב־721 מיליון דולר, שכמחצית מהן (358 מיליון דולר) שייכת לחברה־הבת IRSA. החוב סולו של קרסוד מסתכם בכ־217 מיליון דולר, ו־146 מיליון דולר הם חובות של החברה־הנכדה ASPA (שמוחזקת על ידי IRSA) ומיועדת לפירעון ב־2017.

מבחינת לוחות זמנים, ההתחייבויות הבולטות הן 186 מיליון דולר (של החברה־האם וגם של IRSA) שצריכים להיפרע עד סוף 2014. בשנים 2017 ו־2020, צריכה IRSA לפרוע את האג"ח של סדרות 1 ו־2, בהיקף של 150 מיליון דולר כל אחת.

צילום: אוראל כהן

צילום: אוראל כהן

נתון מעניין נוסף שעולה מדו"חות קרסוד הוא הדיבידנד. חברת האחזקות בראש הפירמידה של אלשטיין מחלקת דיבידנד כמעט באופן קבוע מאז 1998, ובחמש השנים האחרונות חילקה 37 מיליון דולר בלבד לבעלי מניותיה. נתון זה מעיד על כך שלא מדובר בפרת מזומנים - לפחות לא כזו שיכולה לבסס השקעה של 100 מיליון דולר באי.די.בי.

בקופתה של קרסוד, נכון לסוף ספטמבר, מזומנים בהיקף של 86 מיליון דולר, ותזרים המזומנים שהיא יצרה מפעילות שוטפת עומד על 80 מיליון דולר.

IRSA .2

השיפור זמני?

IRSA היא החברה המוכרת יותר בפירמידה של אלשטיין והיא נסחרת לפי שווי של 417 מיליון דולר בניו יורק. מנייתה איבדה 30% מתחילת השנה.

מדו"ח הרבעון הפיסקאלי הראשון של 2013 שפרסמה החברה לפני כחודש עולה כי היא סיימה אותו ברווח של 10.4 מיליון דולר לעומת הפסד של 23 מיליון דולר בתקופה המקבילה. המעבר לרווחיות התאפשר בזכות ירידה בהוצאות המימון והכנסות גבוהות יותר מבנק היפוטקריו (Banco Hipotecario) שבו היא מחזיקה בכ־30%. הכנסותיה של החברה צמחו ב־13% ל־110 מיליון דולר, בעיקר בשל הנדל"ן המסחרי.

נוחי דנקנר, בעל השליטה באי.די.בי צילום: עמית שעל

נוחי דנקנר, בעל השליטה באי.די.בי צילום: עמית שעל

נתוני הרבעון משקפים צמיחה במרבית תחומי הפעילות של החברה. ההכנסות מתחום מרכזי הקניות עלו ב־18% ל־73 מיליון דולר, וזאת בשל עלייה בהיקפי הצריכה במרכזים שמפעילה החברה. ההכנסות בתחום הנדל"ן המשרדי עלו ב־21% ל־14.4 מיליון דולר. שיעור התפוסה בנדל"ן המשרדי הסתכם בסוף הרבעון החולף ב־97.5% — גבוה לעומת שיעור תפוסה ממוצע של נדל"ן משרדי בבואנוס איירס (91%). תחום המלונות רשם שיפור של 36% ל־11 מיליון דולר.

ההון העצמי של IRSA מסתכם ב־634 מיליון דולר המממנים מאזן של 1.44 מיליארד דולר. ברבעון החולף היא יצרה תזרים מזומנים של 50.5 מיליון דולר ובקופתה 57.6 מיליון דולר. את שנת הכספים הפיסקאלית שמסתיימת ביוני 2012 סיכמה IRSA עם הכנסות של 321 מיליון דולר ורווח נקי של 57 מיליון דולר.

מלבד פעילותה בארגנטינה, IRSA פועלת בתחום הנדל"ן המניב גם בארה"ב, ופעילות זו אחראית לכ־10% מהכנסותיה השנתיות. בין אחזקותיה בארה"ב ניתן למנות את בניןי הליפסטיק במנהטן (49%), בניין ריגבי (Rigby) שבו מחזיקה החברה ב־82%, וכן השקעה בקרן הריט Supertel (מחזיקה ב־34%) .

3. ההאטה בארגנטינה

המשבר בדרך?

אלא שלמרות השיפור בפעילותה של IRSA, בחודשים האחרונים ניכרת האטה משמעותית בכלכלה הארגנטינאית, שעשויה להזכיר למשקיעים את המשבר שפקד את המדינה בשנות התשעים. האטה זו צפויה להשפיע גם על שוק הנדל"ן המקומי, שהיה אחד המגזרים שהובילו את הצמיחה בכלכלה הארגנטינאית מאז 2003. בסוף הרבעון השני פרסם הבנק העולמי תחזית שממנה עולה כי ארגנטינה צפויה להציג בשנת 2012 צמיחה מתונה של 2.2% בלבד בהשוואה לגידול של 8.9% בכלכלה שרשמה בשנת 2011. ההאטה משקפת ירידה בצריכה הפרטית ונסיגה בהשקעות הזרות. האינפלציה נעה סביב 25%, ולצדה פיחות חד של הפסו, במיוחד מול הדולר.

ההאטה בכלכלה הארגנטינאית מורגשת היטב גם בשוק הנדל"ן, כשהחשש הוא מנפילה פתאומית במחירים ודחיית פרויקטים לבנייה. אחת הבעיות הנלוות לכך היא היעדר רצונן של חברות נדל"ן, בייחוד בתחום הנדל"ן להשכרה, לקבל פסו מחשש להמשך ירידת ערכו. יש לציין כי רוב עסקאות הנדל"ן בארגנטינה נעשות בעשרות השנים האחרונות במזומן בגלל ההיסטוריה האינפלציונית של המדינה. משכנתאות לרכישת דירות היוו רק 8.6% מכלל ההלוואות שניתנו בארגנטינה ברבעון השני של 2012.

מצבו המורכב והתנודתי של הנדל"ן למגורים בארגנטינה עלול להשפיע על עסקי הנדל"ן של אלשטיין בכך שיעכב את הוצאתם לפועל של פרויקטים למגורים בעתודות הקרקע של IRSA (עתודות הקרקע המרכזיות של החברה נמצאות על חופי בואנוס איירס וכן באורוגוואי). יתרה מכך, 10% מעסקיה של IRSA נמצאים מחוץ לגבולות ארגנטינה, ולכן החשיפה שלה לשוק המקומי גדולה מאוד. לפיכך, אין זה מפתיע לראות שעסקאות רכישת הקרקע היחידות שעשתה בשנים האחרונות חברת הנדל"ן היו מחוץ לגבולות דרום אמריקה ובוצעו בעיקר בארה"ב.

בדו"חות IRSA לרבעון שהסתיים ביוני 2012, היא מציינת כי נרשמה ירידה בתחום קבלנות הבנייה. כך, למשל, מנתוני החברה עולה כי רישיונות הבנייה ירדו מ־2.35 מיליון מ"ר ברבעון שהסתיים במרץ 2012 ל־1.83 מיליון מ"ר ברבעון שהסתיים בסוף יוני - ירידה של 22%. בשלב זה נראה כי הנתונים ש־IRSA מספקת מעורבים באופיים, ולכן רק ברבעונים הבאים ניתן יהיה לראות האם תחום הנדל"ן למגורים ולמשרדים שבו היא פעילה, אכן נפגע מהמצב המאקרו־כלכלי הקשה בארגנטינה. בדו"חות הרבעון שהסתיים בספטמבר 2012 מציינת IRSA כי פרויקטים בתחום הבנייה הציבורית רשמו ירידה בהיקפם רבעון מול רבעון - אולם היא נמנעת מלציין את היקפה. תחום הבנייה הפרטית, לעומת זאת, שמר על יציבות, ואילו כמות הפרויקטים לבנייה בתחום הנדל"ן המסחרי והתעשייתי עלתה ב־1%

אם לא די בכך, הבעיות של ארגנטינה בתחום המאקרו־כלכלי עשויות לפגוע ב־IRSA בצורה עקיפה. אף על פי שרוב חובות החברה הם לפירעון אחרי 2014, קיים חשש כי האג"ח של החברה - הפועלת בעיקר בתחום הנדל"ן הקמעונאי - עלולות לסבול כבר במהלך 2013 מסנטימנט שלילי לנוכח הגבלות היבוא שהטילה נשיאת ארגנטינה. חשש המשקיעים מפגיעה בקמעונאות בא לידי ביטוי באג"ח הנקובות בדולר של IRSA. אג"ח אלו, שמיועדות לפירעון ביולי 2020, נושאות תשואה לפדיון (ברוטו) של כ־13% - כ־0.5% מעל אלו של ממשלת ארגנטינה, הנתפסות גם הן כמסוכנות.

בדיקת עסקיו הציבוריים של אלשטיין מציירת תמונה של אדם המחזיק בשליטה בכמה חברות בינוניות בגודלן, כשלא בטוח שהן מסוגלות לספק תשתית כלכלית להימור של 100 מיליון דולר על חברה פרטית בישראל בעלת שווי נכסי שלילי. עם זאת, בהחלט ייתכן שלאלשטיין יש מקורות פרטיים אחרים שיכולים לממן לו את ההשקעה הזו. בחודשים הקרובים נדע האם לאלשטיין יש היכולת והרצון להצטרף לגרעין השליטה בקבוצת אי.די.בי, והאם בעלי האג"ח פעלו נכון כשהימרו על הזרמת הכספים שלו כמקור לפירעון האג"ח.