מובילת השוק או האחות השובבה

יצרנית ציוד התקשורת ג'וניפר הצליחה בעבר להתמודד מול "האחות הגדולה" ומובילת התחום, סיסקו, ואף להגדיל על חשבונה את נתח השוק. אולם כיום, כשג'וניפר סובלת משחיקה ברווחיות, המגמה התהפכה, והשקעה במניית סיסקו עדיפה

לא מעט נחת רוו המשקיעים של חברות ציוד התקשורת בעקבות הצהרתו של מנהל הכספים של AT&T בשבוע שעבר כי החברה תמשיך להשקיע בתשתיות תקשורת בהתאם לתוכניות המקוריות. בהמשך השבוע פורסמו גם דו"חותיה הסבירים של סיסקו וביססו את התחושה כי המצב בתחום מאתגר, אך בשליטה.

אולם בזמן שכל העיניים נישאו אל דו"חותיה של סיסקו, אנו חושבים שמעניין לא פחות להתמקד ב"אחות הקטנה", ג'וניפר, שלמרות יתרון הגודל של סיסקו, הצליחה לספק לה בשנים האחרונות פייט משמעותי ומהווה אפשרות השקעתית בתחום ציוד התקשורת. בטור זה נתרכז בפעילותה של ג'וניפר ובאתגרים העומדים בפניה ונבחן באיזו מניה כדאי להשקיע — במובילת השוק, סיסקו, או דווקא בג'וניפר.

ג'וניפר פועלת בשלושה תחומים עיקריים - תחום הנתבים (Routers) שמהווה את ליבת הפעילות שלה, פיתוח ומכירת מתגים (Switches) ופיתוח ומכירת רשתות אבטחה, כאשר בתחום זה מוצריה של ג'וניפר, הפיירוולים וה־VPN, מתחרים, בין היתר, במערכות של צ'ק פוינט.

מבלי להיכנס לעומק ההסברים הטכנולוגיים, הנתב הוא מכשיר ברשת התקשורת שמאפשר העברה של נתונים דיגיטליים בין מקטעים שונים בתוך רשת התקשורת עד שבסופו של דבר הם מגיעים ליעדם. כפי שכתבנו כאן בטורים קודמים, העלייה בכמות הנתונים בעולם מדי יום יוצרת צורך אמיתי בקרב מפעילות השירות השונות בציוד תשתיות תקשורת שמסוגל לתמוך בקצבים מהירים ובכמויות המידע העצומות שעוברות ברשת.

ג'וניפר. בשנים האחרונות סובלת החברה משחיקה ברווחיות ומירידה בנתח השוק צילום: בלומברג

ג'וניפר. בשנים האחרונות סובלת החברה משחיקה ברווחיות ומירידה בנתח השוק צילום: בלומברג

צמיחה באמצעות שת"פ

עבור ג'וניפר תחום הנתבים מהווה כ־65% מההכנסות, לעומת תחום המתגים שמהווה כ־12% בלבד. תחום מכירות מוצרי אבטחה לרשתות תקשורת נמצא במגמת ירידה ברבעונים האחרונים ומהווה כ־10%–15% מן הפעילות הכוללת. מבחינת הלקוחות, המכירות לארגונים מהוות כ־35% מהכנסות החברה, ואילו המכירות לספקיות שירותי תקשורת מהוות ברבעונים האחרונים כ־65%.

ברמה הגיאוגרפית, עיקר המכירות מתבצע כמצופה בצפון אמריקה ובאמריקה הלטינית (כ־55% מההכנסות), המכירות לאזור EMEA (אירופה, המזה"ת ואפריקה) מהוות כ־28% והמכירות לאסיה כ־18%. האסטרטגיה שנוקטת ג'וניפר היא אספקה של פתרון כולל של רשתות תקשורת לארגונים ולספקיות שירותי תקשורת. נדבך חשוב באסטרטגיה זו הוא שיתופי פעולה עם חברות אחרות כדי לחזק את נקודות החולשה שלה. בדרך זו ג'וניפר מקצרת את זמן ההגעה של המוצר לשוק ומורידה את הוצאות המחקר והפיתוח. מנגד, אסטרטגיה זו מביאה לפגיעה בהכנסות, שג'וניפר צריכה להתחלק בהן עם כמה חברות.

דוגמאות לשיתופי פעולה כאלה כוללות, איך לא, גם קשר ישראלי. עד לפני שנתיים ג'וניפר שיתפה פעולה עם איזיצ'יפ — השתמשה במעבדי ה־NP2 שלה, והיתה לקוחה מרכזית של החברה, אותה אנחנו מסקרים ב"תשואת יתר", עד שעברה לפיתוח עצמי של אותם מעבדים.

שיתוף פעולה נוסף של ג'וניפר הוא עם רדוור הישראלית, שבמסגרתו הטמיעה רדוור את פתרונותיה לניתוב וניהול תעבורת מידע דיגיטלי בתוך הדור החדש של הנתבים של ג׳וניפר. לאחרונה ספג שיתוף פעולה זה זעזוע לאחר שבניגוד לציפיות שהפעילות המשותפת של החברות תגדל, חתמה ג'וניפר על הסכם לשת"פ דומה דווקא עם ריברבד (Riverbed), המתחרה של רדוור. כך או כך, שיתופי פעולה הם דרך שמאפשרת לג'וניפר לצמוח.

ברבעונים האחרונים ניכרת מגמת ההאטה בכלכלה העולמית גם בתוצאות חברות לציוד תקשורת וג'וניפר אינה יוצאת דופן. מגמת המיתון החריף באירופה, איזור שכאמור מהווה יותר מ־20% מפעילות החברה, גורמת לכך שספקיות שירותי תקשורת ביבשת מקטינות השקעות ברכישת ציוד תקשורת ובשדרוג הרשת. זאת, בנוסף להאטה כללית בקצב ההוצאות ההוניות של מפעילות שירותי תקשורת בכל העולם.

הנהלתה של ג'וניפר התייחסה למגמות האלה בשיחת הוועידה שהתקיימה לאחר פרסום תוצאות הרבעון השני, והסבירה כי התחזית הפושרת שפורסמה לרבעון השלישי מושפעת מן ההאטה הכללית. בנוסף, ההנהלה ציינה שאחד היעדים שלה הוא המשך מהלך של התייעלות ארגונית, שצפוי לחסוך הוצאות תפעוליות של כ־150 מיליון דולר בשנה החל משנת 2013, והוא יורגש במחצית השנייה של השנה.

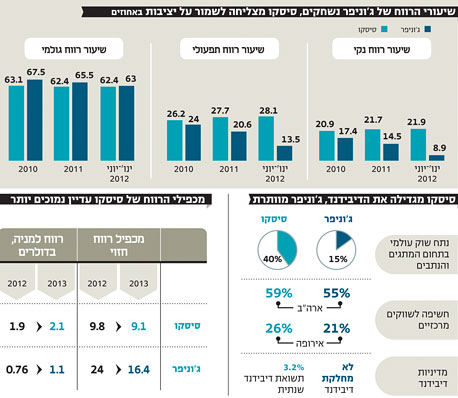

מבחינת התוצאות העסקיות של ג'וניפר, ניתן לראות בשנים האחרונות שחיקה בשיעורי הרווחיות (ראו גרף) ובמחצית הראשונה של 2012 אף ירידה בהכנסות. לדוגמה, הרווח התפעולי ירד מ־982 מיליון דולר ב־2010 ל־917 מיליון דולר ב־2011, כאשר שיעור הרווח התפעולי ירד מ־24% ל־20.6% בהתאמה, ובמחצית הראשונה של 2012 אף ירד ל־13.5%. הרווח הנקי ירד מ־710 מיליון דולר ב־2010 ל־645 מיליון דולר ב־2011, כאשר בתום המחצית הראשונה של 2012 עומד הרווח הנקי על 187 מיליון דולר. הכנסות המחצית הראשונה עמדו על כ־2.1 מיליארד דולר לעומת הכנסות של 4.5 מיליארד דולר בכל 2011.

אולם, לצד חלקה של מגמת ההאטה הכלכלית העולמית, בחודשים האחרונים עולים חששות בקרב המשקיעים כי לג'וניפר יש בעיות ספציפיות הקשורות למוצריה בתחום הנתבים והמתגים, כך שהשינויים המתרחשים בתעשייה עשויים להוביל בשנים הקרובות לפגיעה נוספת בהכנסות וברווחים.

נקדים ונאמר כי בתחום המתגים והנתבים, המובילה העולמית שמציגה כבר שנים דומיננטיות מוחלטת היא סיסקו. לפי נתוני מכון המחקר אינפונטיקס (Infonetics), נתח השוק של סיסקו בשוק הנתבים והמתגים העולמי עומד על כ־40%. חוואווי (Huawei) הסינית נמצאת במקום השני בעולם, וצמודה אליה חברת אלקטל־לוסנט (Alcatel-Lucent). ג'וניפר נדחקת למקום הרביעי עם נתח שוק של כ־15%.

אם עד לפני כמה שנים ג'וניפר נתפסה כאחות הקטנה והשובבה של סיסקו, שבמקרים רבים הצליחה לצמוח מהר יותר ממנה ולקחת ממנה בהדרגה נתחי שוק, הרי שבשנה האחרונה לפחות תמונת המצב השתנתה, ולא די בכך שסיסקו מצליחה להגדיל בחזרה את נתח השוק שלה, ג'וניפר מאבדת בהדרגה את המיקום שלה בקרב חמש החברות המובילות בעולם בתחום הנתבים והמתגים. כך, למשל, אלקטל־לוסנט שדיווחה על תוצאות חלשות באופן כללי ועל תחזית חלשה לרבעון הקרוב, מצליחה לצמוח דווקא בחטיבת הנתבים שלה ולקחת נתח שוק מג'וניפר בפעילות זו.

איום נוסף שעומד ברקע וקשור לג'וניפר (כמו גם ליצרניות ציוד תקשורת אחרות) הוא רכישת ניסירה (Nicira) על ידי VMWare לפני כחודש. ניסירה היא שחקנית מרכזית בתחום המתפתח ביותר בתחום רשתות תקשורת הנתונים — תחום ה־Software Defined Networks — שנחשב לעתיד של עולם הרשתות. התחום מאפשר לנהל את רשתות התקשורת באמצעות תוכנה חכמה ולשלב תכונות של וירטואליזציה — ניצול חכם יותר של משאבי הרשתות — כדי לחסוך בהוצאות הוניות על ציוד פיזי. התחום הזה נמצא עדיין בחיתולים, אבל הפוטנציאל הכלכלי שלו ברור וכך גם האיום על חברות דוגמת סיסקו וג'וניפר, בעיקר על מכירות בתחום המתגים שעלולות להיפגע. בג'וניפר ספציפית מדובר בפעילות שמהווה כאמור כ־12%–15% מסך המכירות, כאשר בסיסקו מדובר בשיעור גבוה יותר (מעל ל־30% ברבעון האחרון). בסיסקו מודעים לסיכון הזה ומתכוונים להיות מובילי שוק בתחום על ידי פיתוח עצמי או על ידי המשך שיתוף הפעולה שיש לחברה עם VMWare. הרכישה של ניסירה גרמה לזעזוע במחירי מניות חברות ציוד התקשורת שבמשך כשבוע רשמו ירידות שערים והתחילו לתקן בחזרה רק לקראת פרסום התוצאות הרבעוניות של סיסקו בשבוע שעבר.

חשש מהאטה כלכלית

אז איך נראית ג'וניפר בהשוואה לסיסקו ומי מהחברות עדיפה להשקעה? נקדים הסתייגות ונאמר כי תחום ציוד התקשורת סובל מירידה בשיעורי הצמיחה ונכנס לפאזה של התייעלות והפחתת עלויות. ג'ון צ'יימברס, מנכ"ל סיסקו, הגדיר זאת בשיחת הוועידה האחרונה של החברה ואמר כי מדובר באחת התקופות הכלכליות הקשות ביותר שהוא זוכר, ותקופות קשות גוררות עלייה ברמת אי־הוודאות ונקיטה של צעדים קשים בעקבותיהם. שיעורי הצמיחה בענף יורדים כאמור לאחוזים חד ספרתיים, ומצבו תלוי במידה רבה בתמונה המאקרו־כלכלית ובהתאוששות או הפסקת הידרדרות הכלכלות של מדינות אירופה.

עבור המשקיע שבכל זאת מעוניין בחשיפה לתחום מדובר בשתי אלטרנטיבות השקעה ראויות, אם כי הבדלי הגדלים בין השתיים בולטים. לדוגמה, הכנסותיה של סיסקו גבוהות יותר מפי עשרה מאלה של ג'וניפר, כאשר הדגש שסיסקו שמה על ההתייעלות וההתמקדות הארגונית — חלק מתוכנית תלת־שנתית שהנהלת סיסקו התוותה בעקבות המשבר — בא לידי ביטוי בהבדלים העצומים בין שתי החברות בשיעורי הרווח התפעולי והרווח הנקי.

ברמת היצע המוצרים ותחומי הפעילות, הפתרונות שסיסקו מסוגלת להציע ללקוחות הם רחבים ומגוונים הרבה יותר מאלה שג'וניפר מסוגלת להציע והיתרון השיווקי ברור. השוואה נוספת היא בהבדלי הגודל במכירות נתבים ומתגים. בשנה האחרונה הסתכמו ההכנסות של סיסקו בתחום בסכום עתק של כ־23 מיליארד דולר, בערך פי שמונה משל ג'וניפר.

בנוסף, שתי החברות ציינו לטובה את השוק האמריקאי שהחשיפה אליו (59% אצל סיסקו ו־55% בג'וניפר) היא נקודות אור בתקופה כלכלית קשה, במיוחד על רקע ההרעה במצבו של השוק באירופה. שתי החברות מציינות שהחולשה בשווקים האירופיים עלולה לגרור את העולם להאטה כלכלית, שעשויה להשפיע על צמיחת החברות המובילות בתחום ציוד התקשורת.

הבדל משמעותי בין שתי החברות הוא מדיניות חלוקת הדיבידנד. לעומת סיסקו שהגדילה ברבעון האחרון את גובה הדיבידנד ב־75% (תשואת דיבידנד שנתית של 3.2%), בג'וניפר אפילו לא מדברים על הנושא. בנוסף, יתרת המזומן נטו של סיסקו עומדת על כ־6.1 דולרים למניה (30% משווי השוק נטו), ובג'וניפר מדובר בנתונים דומים. כמובן, מומלץ להתייחס גם להבדלי התמחור: בעוד שמכפילי הרווח החזויים של סיסקו ל־2012 ול־2013 עומדים על 9.8 ו־9.1 בהתאמה, אלו של ג'וניפר גבוהים יותר ועומדים על 24 ו־16.4 בהתאמה. הרווח הנקי למניה של סיסקו עומד על 1.9 ו־2.1 בהתאמה, לעומת 0.76 ו־1.1 אצל ג'וניפר.

וכך, להערכתנו, חשיפה לתחום ציוד התקשורת עדיפה היום באמצעות השקעה בסיסקו, שמצד אחד מוכנה יותר להתמודדות עם האטה כלכלית, ומצד שני, נהנית ממכפילי רווח נמוכים משל ג'וניפר ומחלקת דיבידנד גבוה יחסית לחברות טכנולוגיה.

רמי רוזן, אנליסט טכנולוגיה וראש מחלקת מחקר Sell Side בהראל פיננסים. לירון רוכמן, מנהל קרנות חו"ל בהראל פיא