כיצד ניתן להרוויח מעליית מדרגה באינפלציה?

האם תיתכן אינפלציה בתקופה של האטה, וכיצד ניתן להרוויח מעליית מדרגה באינפלציה? עופרי, נס ציונה

ההגיון הבריא אומר שעליית מחירים של מוצרים ושירותים אפשרית רק בתקופות צמיחה כלכלית, וכך האינפלציה צפויה רק לעלות תקופה זו. נהוג לחשוב שבתקופת האטה כלכלית, וקל וחומר בעת מיתון, הביקושים יורדים ובהתאם המחירים אמורים דווקא לרדת. אלא שהמציאות מוכיחה אחרת. גל ההתייקרויות המתרגש עלינו לא נובע בהכרח מעלייה בביקושים, אלא מגיע דווקא מצד ההיצע, ונובע בעיקר מעלייה במחירי האנרגיה והסחורות החקלאיות.

ארכיון צילום: עמית שעל

ארכיון צילום: עמית שעל

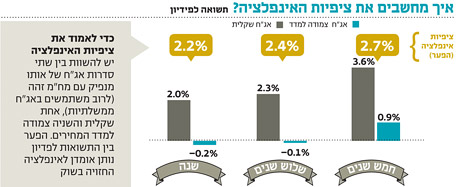

לשם המחשה, ב־2002 הפעם האחרונה שבה נרשמה התפרצות אינפלציונית בארץ, זינקה האינפלציה במפתיע ל־6.5% בעוד שהתוצר המקומי לנפש ירד ב־3%. אף שניתן להניח שבתקופת האטה כלכלית היצרנים יספגו חלק מההתייקרויות, בסופו של דבר חלק מהעלייה במחירי התשומות נופל גם על כתפי הצרכנים ומתבטא בעלייה באינפלציה.

מי צפוי להרוויח מעליית האינפלציה?

ההערכות של כלכלני המאקרו בישראל הן שלגל ההתייקרויות הנוכחי תהיה השפעה על הטווח הקצר בלבד. האינפלציה הצפויה ל־12 החודשים הקרובים מוערכת ב־2.25% כשמחציתה צפויה להירשם בחודשיים הקרובים.

לפיכך, מי שצפויים ליהנות מכך הם מחזיקי סדרות האג"ח הצמודות הקצרות, שכן אג"ח הצמודות למדד המחירים לצרכן מגנות על המשקיע מפני עליית המדד.

לכאורה, התשובה לשאלה מונחת מתחת לפנס, אלא מה? התחכום של המשקיעים ויעילות שוק ההון מביאים לכך שציפיות אלו כבר מגולמות במחירי האג"ח בשוק.

כך למשל, רכישת אג"ח ממשלתית צמודה שנפרעת ביוני 2013 תניב למשקיע תשואה שנתית ריאלית שלילית של 0.7%. אם האינפלציה בתקופה תסתכם ב־2.2%, המשקיע יקבל בסופו של יום תשואה נומינלית (שקלית) של 1.5% בלבד ובמילים אחרות, התשואות השליליות באג"ח הממשלתיות הצמודות למדד יוצרות מצב שבו המשקיע שרוכש אותן למעשה מוותר מראש על האפשרות לשמור על ערך הכסף שלו. מצב זה מתקיים בכל סדרות האג"ח הממשלתיות הצמודות במח"מ הנמוך משלוש שנים.

שיווי המשקל של השוק הממשלתי

אם כן, מה התמריץ של המשקיעים להחזיק באג"ח הללו ואף לרכוש אותן בשוק? התשובה טמונה בציפיות האינפלציה של כל משקיע. זאת משום שאם האינפלציה בפועל תהיה גבוהה מהתחזית הממוצעת בשוק (ציפיות האינפלציה), אז האג"ח הצמודות יהפכו לאטרקטיביות יותר, מחירן יעלה והמשקיע יוכל לרשום רווח הון ע"י מכירתן.

בעוד שתשואות האג"ח זהות עבור כולם, ציפיות האינפלציה הן הפרמטר המבדיל בין המשקיעים השונים. אומדן לציפיות האינפלציה של השוק מסתמך על "שיווי המשקל" שמתקיים בשוק האג"ח, שבא לידי ביטוי באופן היעיל ביותר בשוק הממשלתי.

השוק מייצר מצב שבו ניתן לאמוד את ציפיות האינפלציה של המשקיעים על ידי "בידוד" מדד המחירים לצרכן הצפוי. כלומר, הפער בין תשואת אג"ח ממשלתית שקלית בריבית קבועה לשנה, לבין תשואת אג"ח ממשלתית צמודה לתקופה זהה ייתן לנו בקירוב את ציפיות האינפלציה של השוק לשנה הקרובה. כדאיות ההשקעה באג"ח הצמודות עולה ככל שתחזית האינפלציה שלך גדלה ביחס לזו של השוק ואילו אטרקטיביות ההשקעה בחלופה השקלית גדלה ככל שתחזית האינפלציה שלך כמשקיע נמוכה ביחס לזאת של השוק.

מדד המחירים האחרון היה נמוך ובמגזר העסקי כבר נשמעים קולות של מיתון, אבל הכותרות מבשרות על עליות מחירים באופק. האם תיתכן אינפלציה בתקופה של האטה, וכיצד ניתן להרוויח מעליית מדרגה באינפלציה? עופרי, נס ציונה

השורה התחתונה

הכל טמון בציפיות האינפלציה. אם אתם מעריכים שהיא תהיה גבוהה מציפיות השוק עליכם להשקיע באג"ח צמודות, ואם להפך, בחרו באג"ח השקליות